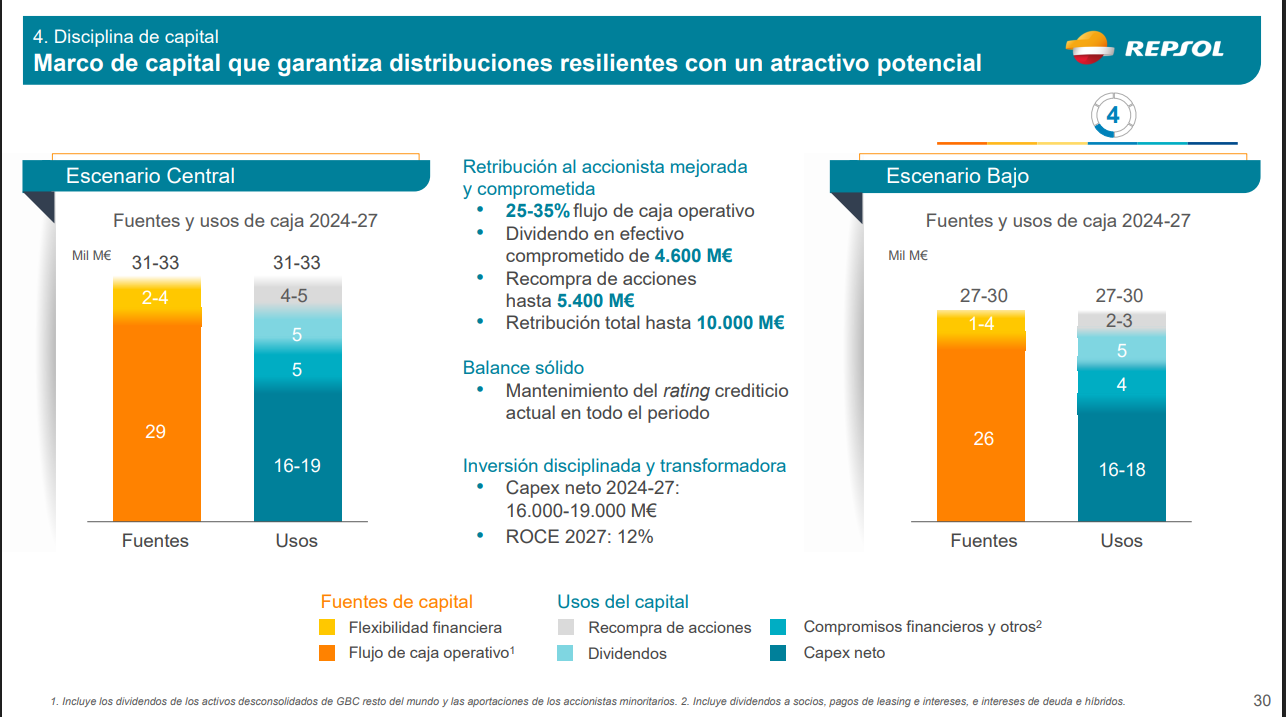

Ten en cuenta Observer que las JotaJotas no están pagando los dividendos en función del beneficio neto sino que usan el flujo de caja operativo, que es un negocio cíclico y que DobleJota tiene un plan.

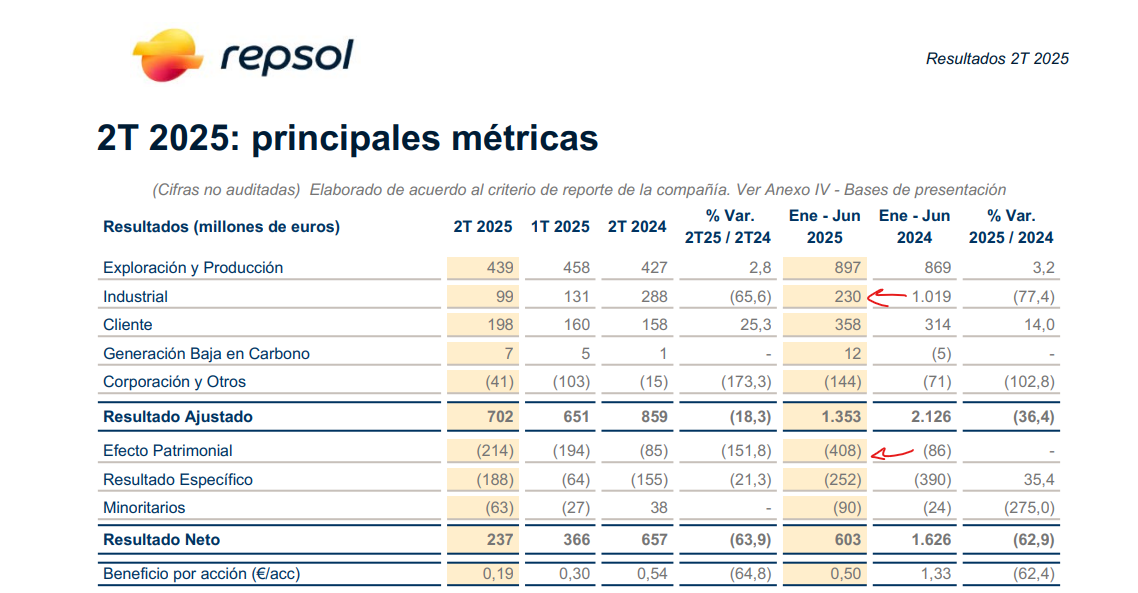

No he profundizado pero el BPA esconde cosas, el -63% de este año respecto al pasado lleva un impacto de efecto patrimonial por el precio del petróleo que ha sido menor que el año anterior o por el descenso en el bloque refino/químico o que contabilizan el impacto del apagón de abril

Pero a grandes rasgos, el plan que tienen es de utilizar 1/3 del FCO a dividendo y recompras y en torno al 60% casi todo lo demás es CAPEX.

Todo ello manteniendo el rating (que no es incompatible con un leve incremento de deuda) y contando que las recompras agresivas que están haciendo, que son para compensar las acciones que crearon hace unos años, ayudan también a esos incrementos anuales.

La deuda neta, de hecho, la han duplicado los últimos tres años pasando de 2.2B en 2022 a 5.7B a cierre del 25Q2. Contando que en este periodo estaba haciendo un FCO de en torno a 7B, sigue siendo pequeña, en perspectiva, dejan de recomprar o parar el dividendo 2 años y no hay deuda. No me parece para nada preocupante.

Y el tema de las recompras, pues aquí el punto es ver si las están haciendo en buenos momentos y no lo sé, la verdad, pero por valorarlo de alguna manera, si tomamos como referencia el inicio de 2020, la comparamos con Shell, Total y BP, BP estaba con alguna historia de comprar otra empresa o que la compren así qeu está un poco desvirtuada pero sí que Repsol está algo rezagada frente a las otras dos y eso qeu ha recuperado bastante desde abril, pero si vemos el 2024, hay un punto que se separa bastante de ellas y sí parece que las recompras del último año han podido tener algo de valor.

Ni idea de cómo avanzará, it is very difficult todo esto así que aquí os dejo la estampita del DobleJota de la suerte para que nos traiga mucho FCO y pingües incrementos de dividendo