la Sociedad alcanzó la inversión máxima neta prevista en el Programa de Recompra, esto es, 300 millones de euros, habiéndose adquirido un total de 25.192.378 acciones (representativas del 2,18%, aproximadamente, del capital social de Repsol previo a la ejecución de la reducción de capital a la que se hace referencia más adelante).

Como consecuencia de lo anterior, y de acuerdo con los términos del referido Programa de Recompra, la Sociedad comunica igualmente que se ha cumplido la finalidad del Programa de Recompra y que, por tanto, se produce su finalización con anterioridad a la fecha límite de vigencia (que se había fijado en el 30 de julio de 2025).

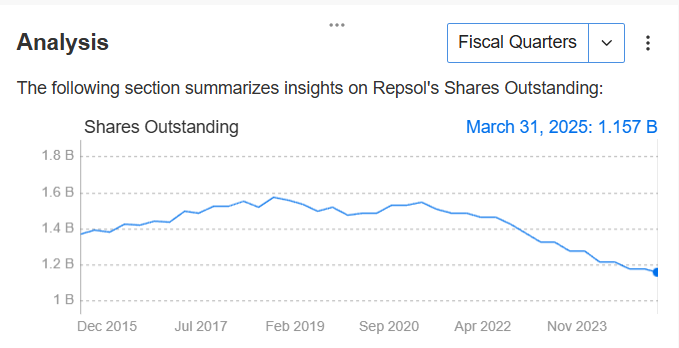

El capital social de Repsol se ha reducido en 29.023.795 euros, mediante la amortización de 29.023.795 acciones propias de un euro de valor nominal cada una de ellas que representan el 2,51% aproximadamente del capital social previo a la reducción de capital. El capital social de la Sociedad resultante de la reducción ha quedado fijado en 1.128.372.258 euros, correspondientes a 1.128.372.258 acciones de un euro de valor nominal cada una.