No hacer nada y seguir cobrando dividendos.

6 Me gusta

Si, lo se, yo las llevo en un +92% mas o menos, pero yo me aplico el cuento del que decia que

“el ultimo duro, que lo gane otro”

Se que dicen que los precios del petroleo seran altos una temporada larga, o incluso pueden subir algo mas, pero lo que no se es si mañana o pasado mañana, el barril bajara a 80$

Si, esa es la opcion por la que de momento me inclino, un 6% de dividendo no esta nada mal, en una empresa que suele incrementar su dividendo cada año a unos % medio, medio bajos, excepto cuando no los incrementa, por ejemplo, desde 2020 hasta ahora, que lo ha tenido congelado.

Es de esperar tambien que ganando pasta como estan ganando, esto se refleje en un incremento de dividendo, que tampoco lo se.

Pero es que son demasiados “y sis”

Si las vendiera seria porque ya tengo las empresas elegidas para destinar los fondos, pero es que esto tampoco lo tengo claro.

2 Me gusta

Yo me las he quitado hoy en un +88% ,

2 Me gusta

Lo que es un bagger raspado ![]()

De hecho lo recortó para hacer su inversión en ser más verde

Joé, Miguel Ángel. Ése mar de dudas nos lo merecemos por comprar acciones cíclicas que pagan dividendos.

A mí me quedan 2 petroleras, una es Repsol (que de momento voy a mantener) y la otra es una media posición de Exxon (la otra media la vendí entre el 14 de Febrero y el 14 de Marzo al precio medio ponderado de 80,38 $) con una plusvalía del 97 %. Ya sé que desde entonces me he perdido otro + 23 %.

Ahora viene la pregunta del millón…¿ cuándo vendo la otra mitad ?.

Con el fw-yield actual del 3,56 %, tendrían que pasar más de 40 años para que me compense el mantenerlas.

1 me gusta

La pregunta que hay que hacerse es si esperamos petroleo por encima de 90-100$ a medio plazo. Con todas las aventuras ESG la inversión en exploración o explotación se ha desplomado y el reanudarla no es darle a un botón por lo cual la oferta va a seguir sufriendo, mas si Rusia está fuera del cuadro. Otra cosa es que se venga una recesión muy seria que haga reducir muchísimo la demanda, ahí podríamos ver bajadas sensibles.

8% de cartera a 105% de beneficio sin contar dividendos. Hace 2 semanas reduje un 25% la posición para recoger parte de los beneficios.

1 me gusta

Y también vendí mi posición entera en XOM. Aún me quedan BP y Shell así que aún llevo mucho petroleo pero he reducido mi posición.

1 me gusta

A ver @Juanmanuel que yo no me quejo, ojala tuviera muchas empresas con estas dudas. ![]()

Para nuestra estrategia quizas los valores ciclicos no sean los mas adecuados pero tampoco esta de mas tener exposicion a ellos cuando el viento va a favor y aprovechar parte de las subidas.

Las aproveche primero con BP que vendi cuando el petroleo ya habia llegado a estos precios.

VLO la voy a vender esta tarde ya que mas o menos tengo sustitutas que no estan a mal precio.

Y Shell la dejare para mas adelante, de esta forma aprovecho las subidas que ha habido, y si hay mas, tambien las aprovecho con Shell.

Que no voy a pillar toda la subida? Por supuesto, tampoco aspiro a eso.

Son empresas que cumplen esta funcion en mi cartera, tenerlas un tiempo razonable, coger las maximas plusvalias posibles, y reinvertir ese capital en el tipo de empresa que me gusta y al que ultimamente voy llevando mis inversiones, empresas que disminuyen la volatilidad de mi cartera, mas tranquilas, mas defensivas.

Esa es la pregunta del millon. Nadie lo sabe. Lo mismo vendes y sigue subiendo como que no vendes y empieza a bajar.

Por esto, aparte de simplificar mi cartera y su operativa, estoy aprendiendo a no mirar atras, si vendo una empresa, no seguirla, ya esta hecho, y con lo que pase no puedes hacer nada.

La cuestion mas importante se seguir ampliando la cartera, esta es una buena forma de hacerlo, seguir aumentando los dividendos que entran.

Esto es lo que vale la pena, es en lo que me fijo yo.

2 Me gusta

2 Me gusta

![]()

![]()

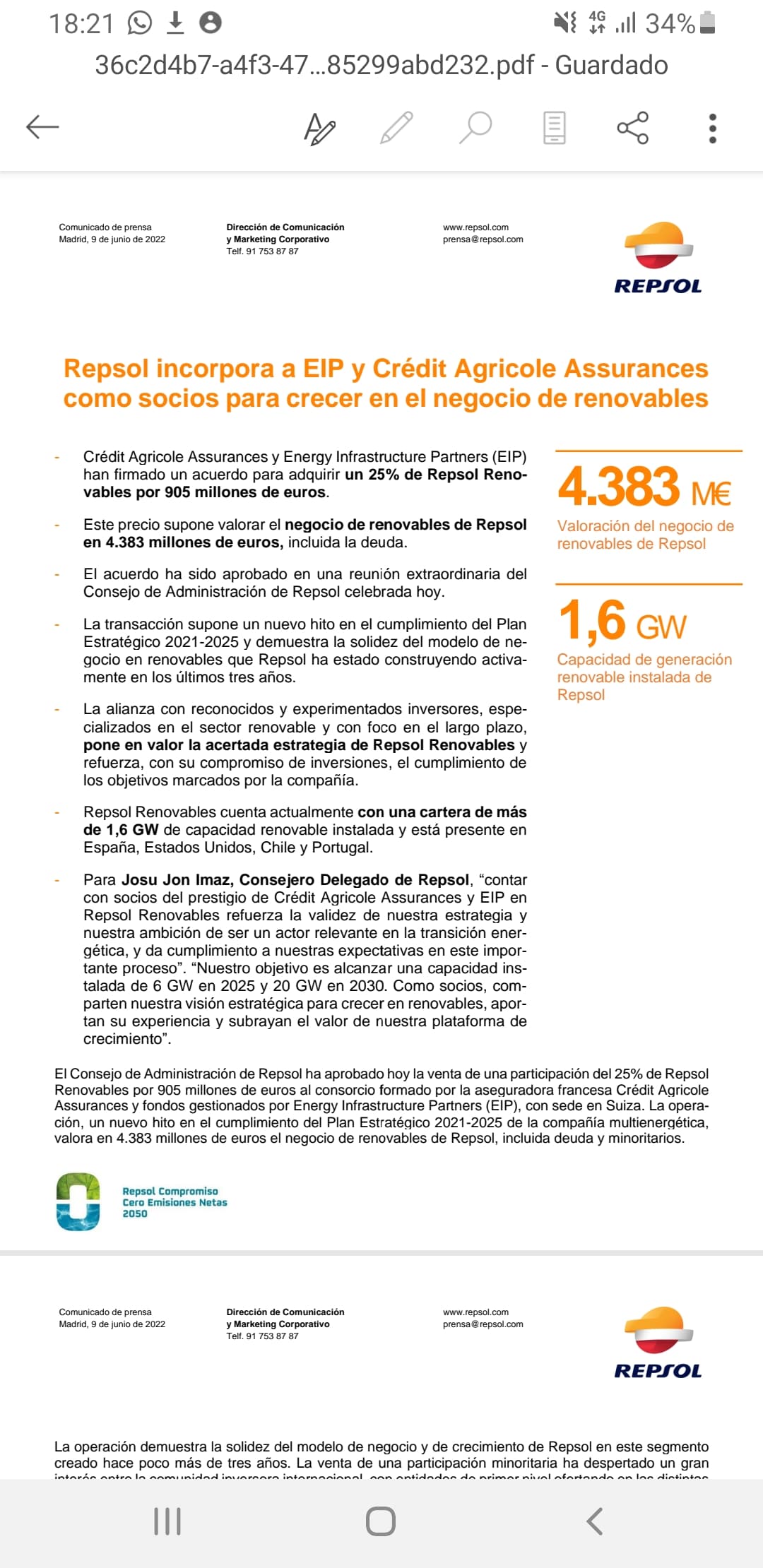

La gente parece que esta haciendo cuentas de cual es el valor real de Repsol…

¿alguien que conozca las tripas de esto y pueda aclarar sobre la rentabilidad para Repsol de este acuerdo?

Puede parecer llamativo el ratio de venta (4.383 M€/1,6 GW, altísimo) pero el tema es que no venden únicamente los 1,6 GW instalados, que podría tener sentido (amalgama de tecnologías, errores de aprendizaje, etc…), venden también todo el pipeline.

Yo desconozco la rentabilidad pero dar un 25% de este negocio a cambio de 900+ millones de euros cuando tienes el petróleo cotizando a más de 110 y los márgenes de refino tan altos… Repsol puede tener muchos problemas pero no tiene uno de generar caja.

Yo no lo entiendo pero nunca voy a ser CFO o CEO

El tema aquí está en que montar un parque de renovables (eólico o solar) es bastante caro, no tanto como hacer un pozo claro, y los retornos de inversión no son los mismos que sacar petroleo una vez que lo encuentras. En el caso de los pozos es de doble digito y en el de las renovables de digito simple. De echo si cuando montas el parque te vas de costes no lo recuperas nunca.

Repsol lo que hace es buscar socios que le ayuden a financiar la creación de estos parques, incluso los que ya tiene funcionando, y por lo que he ido viendo en distintas noticias suele intentar vender el 49% de cada uno de ellos. Hace poco Amancio compró un 49% de Kappa, me parece por unos 250 M con lo que haciendo cuentas sale a 500M por parque y ya tiene unos cuantos.

4 Me gusta

Es más útil el dato relativo, por ejemplo €/kW instalado, o M€/MW instalado, ya que la potencia de los parques fotovoltaicos es muy variada.

Esos reciclajes inversores que está haciendo solo les veo sentido si tienen mucha facilidad para conseguir emplazamientos, puntos de conexión y construirlos, o si no se fían de lo que están haciendo, al ser primerizos, y prefieren diluir la responsabilidad con un tercero en esta primera fase de aprendizaje. Y no creo que Repsol tenga una habilidad especial para las renovables, la verdad. Llegan 15 años tarde, cuando ya ha entrado todo cristo.

2 Me gusta

3 Me gusta

Yo no lo acabo de entender, problemas de deuda no tienen y menos con los márgenes de refino y precio de crudo que estamos teniendo.

Últimamente veo demasiados movimientos en empresas de venta de una parte. Me gustan las cosas estables y más cuando no hay problemas.

2 Me gusta