mirando los datos en tradingview me sale sale esto:

Comparado con otros planes de recompras, 40 millones de acciones no son tantas.

¿estoy haciendo una lectura correcta de la situación? o se me escapa algo

mirando los datos en tradingview me sale sale esto:

Comparado con otros planes de recompras, 40 millones de acciones no son tantas.

¿estoy haciendo una lectura correcta de la situación? o se me escapa algo

aprovecho para dejar esto por aquí:

El capital social de Repsol se ha reducido en 40.000.000 de euros, mediante la amortización de 40.000.000 de acciones propias de un euro de valor nominal cada una de ellas que representan el 3,29% aproximadamente del capital social previo a la reducción de capital. El capital social de la sociedad resultante de la reducción ha quedado fijado en 1.177.396.053 euros, correspondientes a 1.177.396.053 acciones de un euro de valor nominal cada una.

En virtud de dicha reducción de capital se han amortizado 35.000.000 de acciones propias adquiridas en virtud del Programa de Recompra; y 5.000.000 de acciones propias comprendidas en la autocartera a 21 de febrero de 2024.

El número de acciones se queda aproximadamente en el mismo número que había en julio de 1999, se ha reducido todo lo que se aumentó posteriormente.

Buenos resultados y recompra, sin que se refleje en el precio de la acción.

Esta barata buena compra para largoplacistas , que valoren dividendos.Esto de que no se refleje en el precio de la acción es un regalo.

Es una empresa cíclica en máximos históricos, no sé si eso se puede considerar barato, viendo el gráfico ajustado por dividendos me espero a la siguiente ostia para comprar.

Ahora el estado le ha ingresado un buen dinero para lo del desarrollo del hidrógeno en el País Vasco. Y Josu siempre se ha llevado bien con todo el mundo. Solo se enfada cuando quiere recibir pasta…no lo van a dejar caer… faltaría plus…

Si llega a 17 pongo stop loss de toda mi posición.

Repsol siempre es golosa para los dividinderos pero hay que tener cuidado con el precio de compra porque sus sucesivos castañazos del 50 % te comen los dividendos cobrados.

Esperaré a que se acerque a los 8 euros para ver si me decido a meterle un poco ![]()

Cierto pero ojo porque Repsol cada vez es más utlility y por lo tanto está perdiendo algo de su ciclicidad.

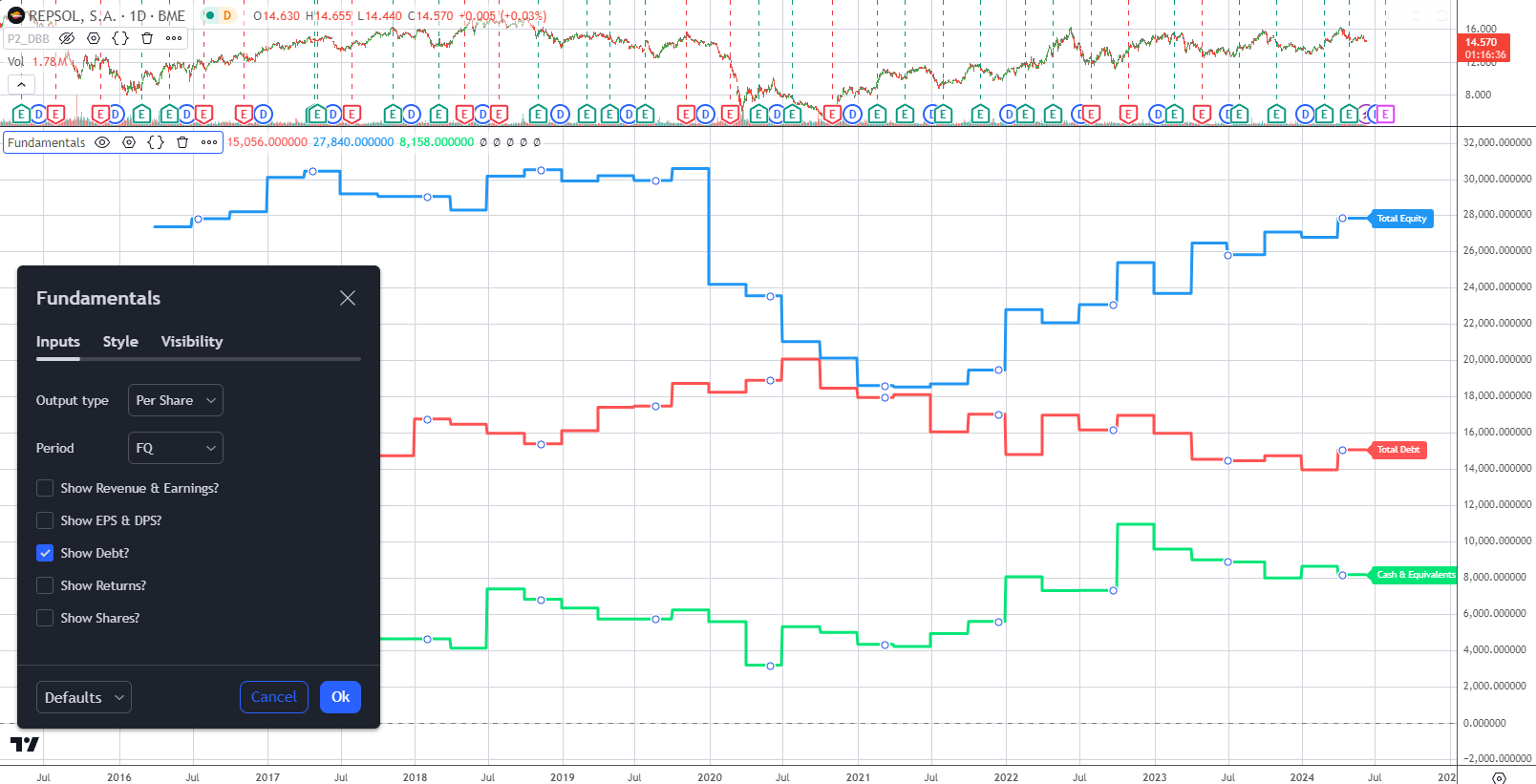

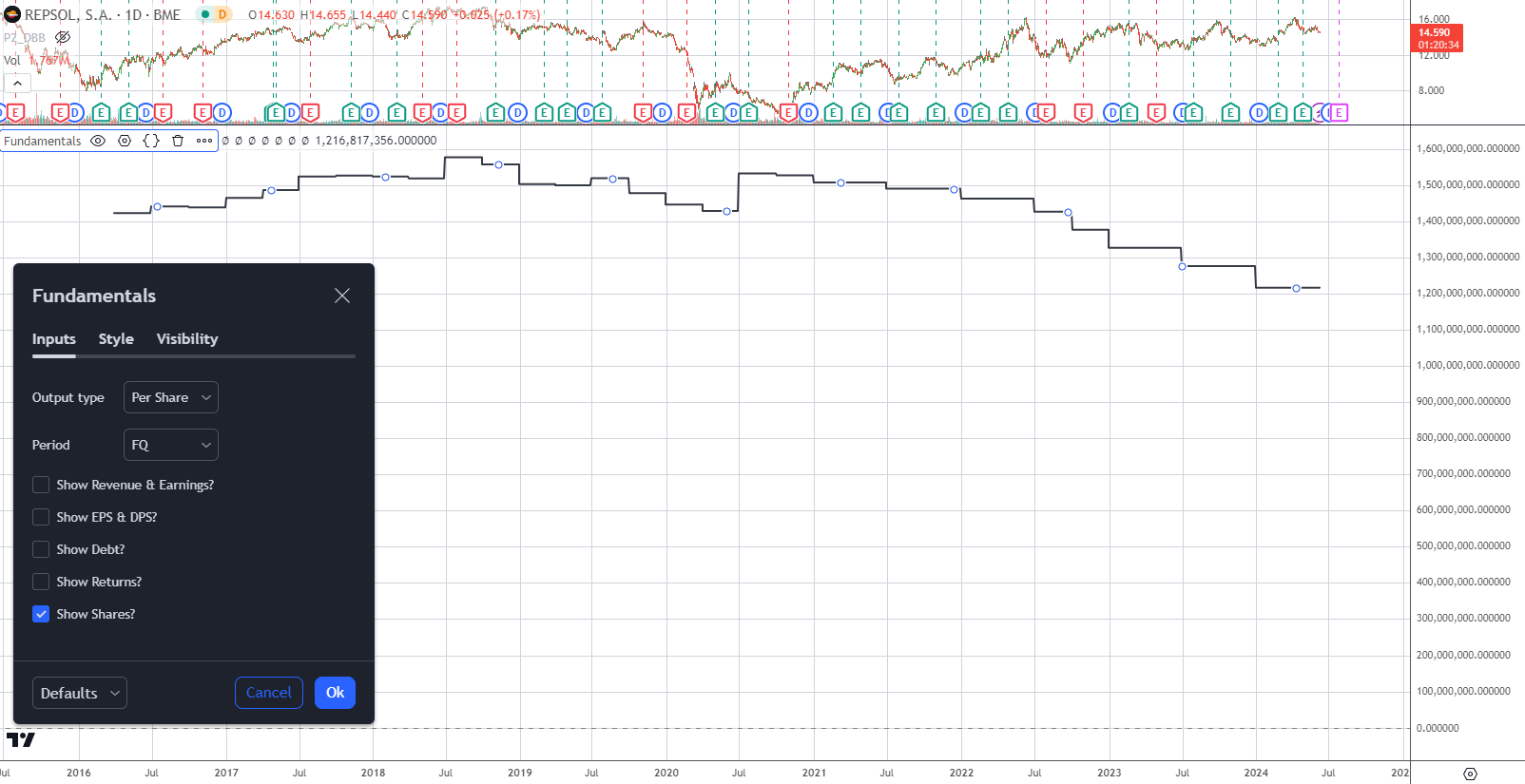

Si lo miras por market cap igual no esta en máximos. Se ha reducido el nº de acciones de 1.527millones a 1.177 millones desde 2021.

En el mercado valores todo es posible.Y sobre todo en una cíclica como Repsol.

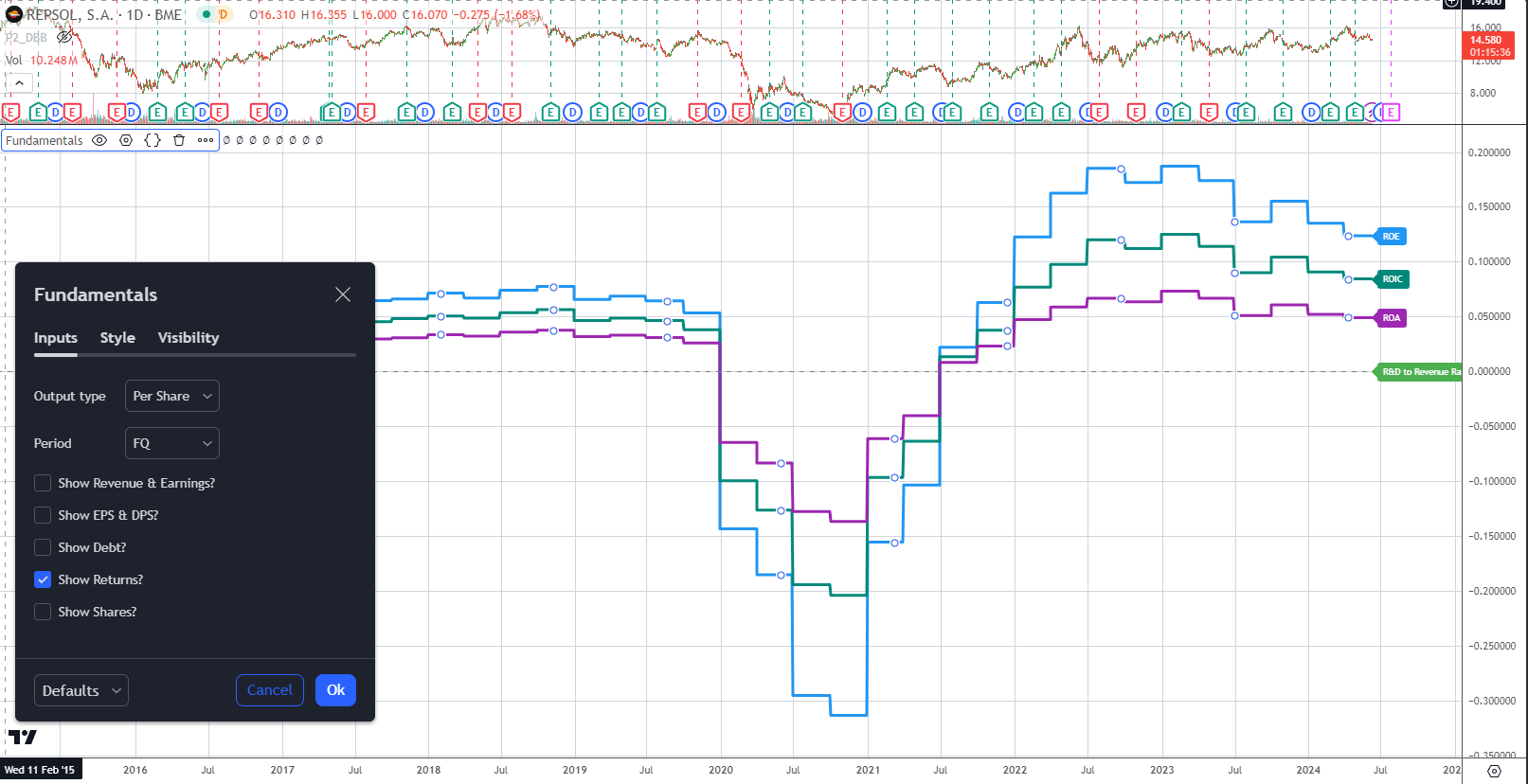

Pero si nos fijamos en los fundamentales actuales de Repsol:

Esa futura supuesta corrección a 8€ ( ya me gustaría a mi que seo pase en el futuro).Supone valorar toda la compañia en 9416 millones.

Solo montar de cero una refinería como la de Coruña a día de hoy mínimo saldría en unos 4000-5000 millones, ya no te cuento lo que puede costar un complejo como el de Cartagena.

Recordad que las refinerías son sectores estratégicos para los países.

Repsol no está cara a precios actuales, incluso contando que es una cíclica.En gráficos sale que está en máximos históricos…pero eso no se corresponde con la realidad de la compañía( los gráficos no tienen en cuenta magnitudes como las reducciones de capital, deuda actual,flujos de capital,política de negocio).

Pero bueno que no este cara no significa que no sufra fluctuaciones negativas en el futuro.

Por todo esto para mi es una buena compañía para un inversor por dividendos de largo plazo 5-10 años vista.

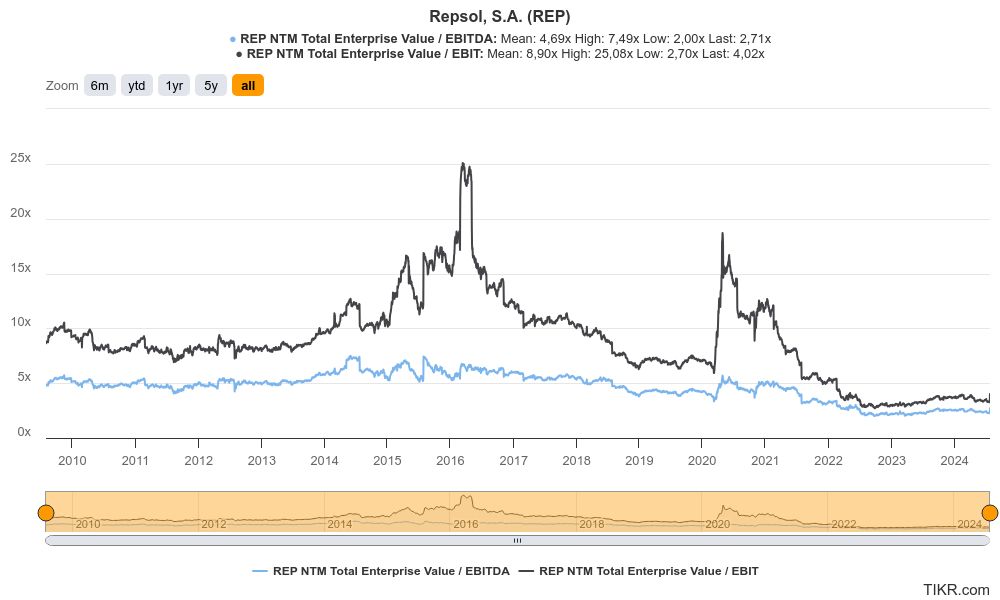

Ese gráfico es muy engañoso por dos motivos. Uno que no se reflejan las recompras de acciones que ha hecho la empresa (una auténtica barbaridad) y otra es que tampoco se refleja la buena gestión que ha tenido en este breve periodo de inflación, que traducido a números es la práctica cancelación de todas las deudas.

Me parece más razonable mirar el enterprise value, en los últimos 10 años ha superado los 50B en su pico y en lo peor de todo ha llegado a los 19, cuando estuvo a 6€, ahora con la acción cotizando a 13€ está a 23B, muy lejos de esos 50B o de la media de estos diez años que es en 33B.

A mi modo de ver la empresa está terriblemente barata por fundamentales y la situación no es la misma que con el petroleo en mínimos, la empresa en pérdidas y una deuda abrumadora. El petroleo podrá subir o bajar, pero si baja la empresa esta en una situación financiera estupenda para poder afrontarla de la mejor manera y si estiman oportuno comprar algún competidor a precio de saldo.

Claro que se refleja. El mercado no es tonto. Sin ambos factores cotizaría a otros precios.

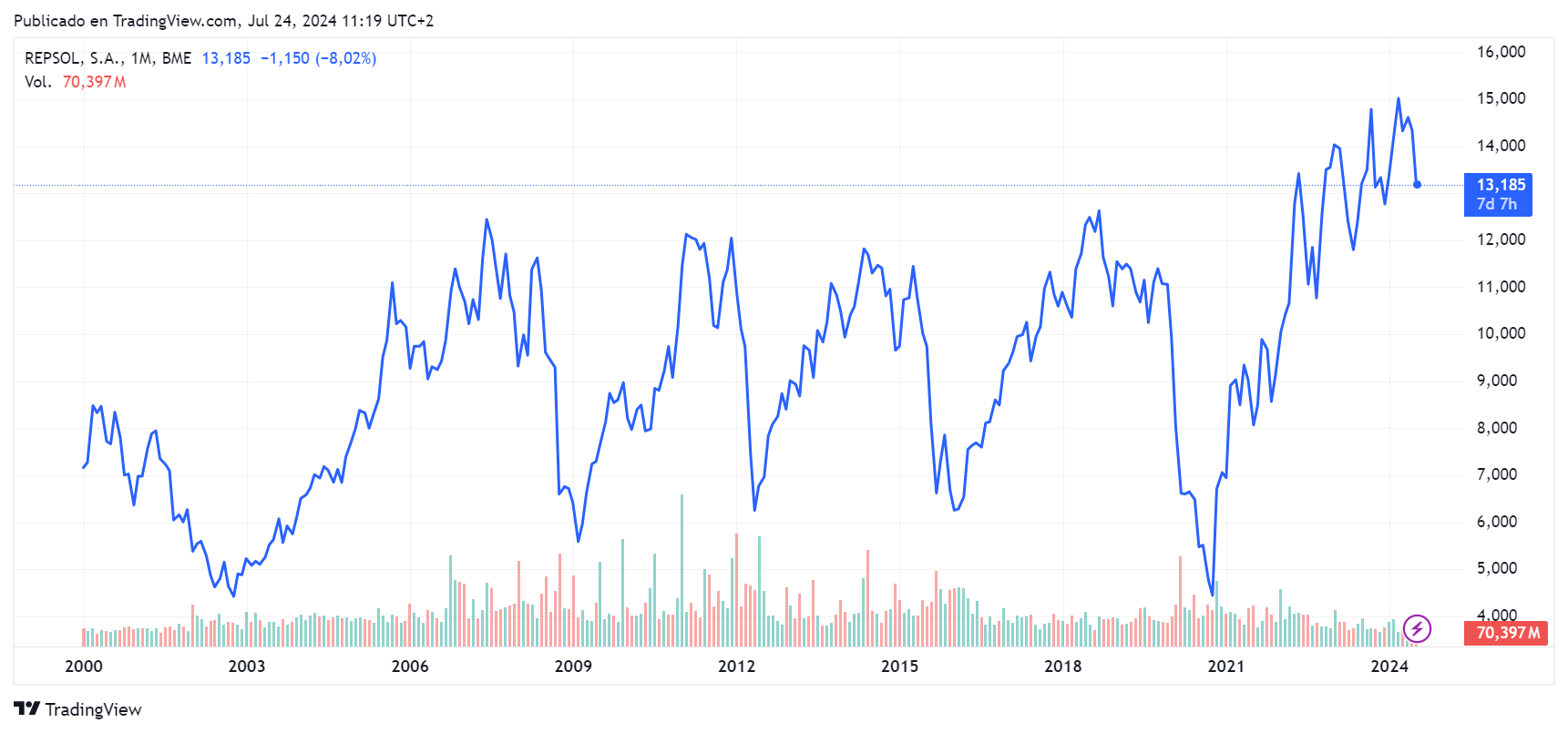

El gráfico no es engañoso, está ajustado por dividendos (eso incluye las recompras) y refleja todo lo que has comentado, por eso la acción está en máximos históricos, al igual que casi todas las petroleras, no es un caso aislado de Repsol.

Es una empresa cíclica, en máximos históricos, si crees que está barata, que el precio del petróleo se va a mantener estable y que estamos en un nuevo paradigma para el sector, adelante, compra.

Ya he visto unas cuantas veces esta historia con Repsol, pero supongo que “esta vez es diferente” (una frase peligrosa en bolsa) a las otras 5 o 6 que se la acabo pegando…

Yo soy muy cazurro, pero las matemáticas me gusta hacerlas en papel y con calculadora de botones grandes. Pero no entiendo como repsol está ahora más cara cotizando a 13€ cuando en 2007 estaba 26€ a o en 2011 a 23€, más teniendo en cuenta que ahora tiene un tercio menos de acciones en circulación que en aquel entonces.

Si miras tanto por precio, como por market cap como por enterprise value, verás que la empresa no está en máximos históricos.

Repito por última vez, es un gráfico ajustado por dividendos.

El gráfico sin ajustar, es decir, sin tener en cuenta los dividendos, es este, el cual tiene una pinta estupenda para salir corriendo y no mirar atrás.

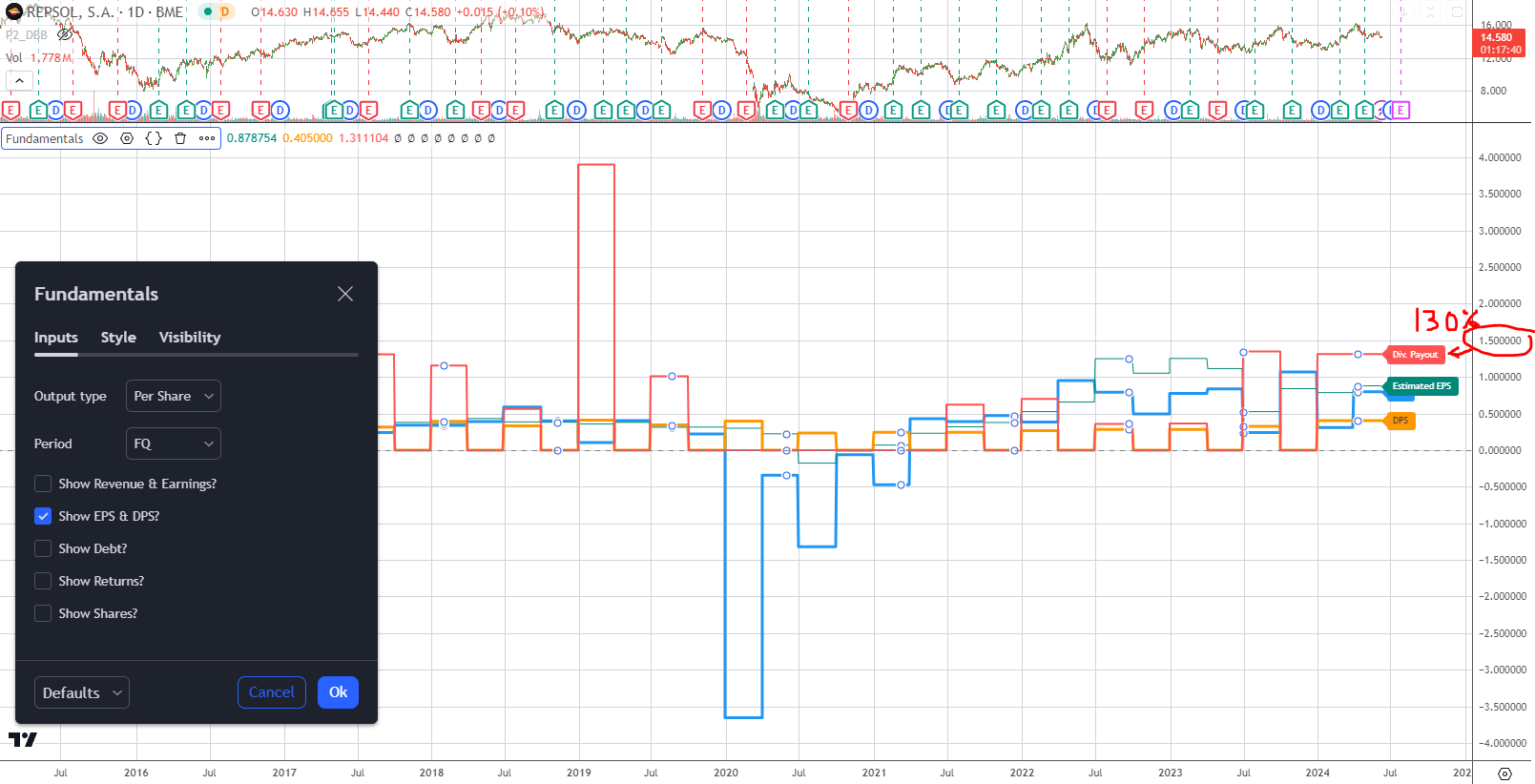

pregunta técnica, ¿cómo obtienes esta gráfica en TradingView? quiero decir, como descuentas el dividendo y las recompras.