Resumen:

que no la tengo muy estudiada y seguro que mirando los números se ve mucho más claro todo pero además de factos, el CEO tiene un plan que parece que están siguiendo y son disciplinados, no están dando bandazos ni haciendo cosas raras y eso es bien.

Anexo:

Si que hay que comentar también, que es una empresa en la que mucha gente entró por ser petrolera/química y que ha estado haciendo una especie de transición hacia no se sabe muy bien qué, seguramente por temas políticos. Temas políticos que por otra parte, también le ayudan (Petronor, PNV, vascos y muy vascos etc…), así que las gallinas que entran por las que salen.

A todo lo que comentáis añadir un dato importante para entender la situación de la empresa y la sostenibilidad de la remuneración al accionista.

El Capex que presenta la empresa es muy elevado los últimos años. Ha fluctuado entre los 3500 y los 4700 millones de euros anuales. Pero es que este Capex no es solo de mantenimiento, también añade las nuevas inversiones de crecimiento que están haciendo (sobre todo en renovables..). Y la prueba del algodón de que esto es así es que las amortizaciones y depreciaciones estos años están en torno a los 2500 millones.

Si se hace un ajuste en los flujos de caja a un capex más próximo al nivel de amortizaciones y depreciaciones entonces sí que se ve que las cuentas cuadran sin problemas.

En este tipo de compañías hay que mirar mucho la letra pequeña y estas cosas para entender bien por donde van los tiros. Hay algo más de complejidad porque son empresas que están haciendo fuertes inversiones que desvirtúan todo y pueden llevar a conclusiones erróneas.

No ha aumentado la deuda porque estén pagando dividendos y recompras de acciones insostenibles. Todo lo contrario, La política de remuneración al accionista es muy prudente y adecuada. Aquí lo que sucede es que están en un periodo de inversiones y crecimiento. Y estas inversiones se supone que aportarán mayores ingresos, beneficios y flujos de caja conforme comiencen a ser operativas. La deuda ha aumentado porque están invirtiendo más. Sino estuvieran haciendo estas inversiones en crecimiento (que podéis ver en su plan estratégico) entonces la deuda no habría crecido y seguramente la remuneración al accionista sería mayor.

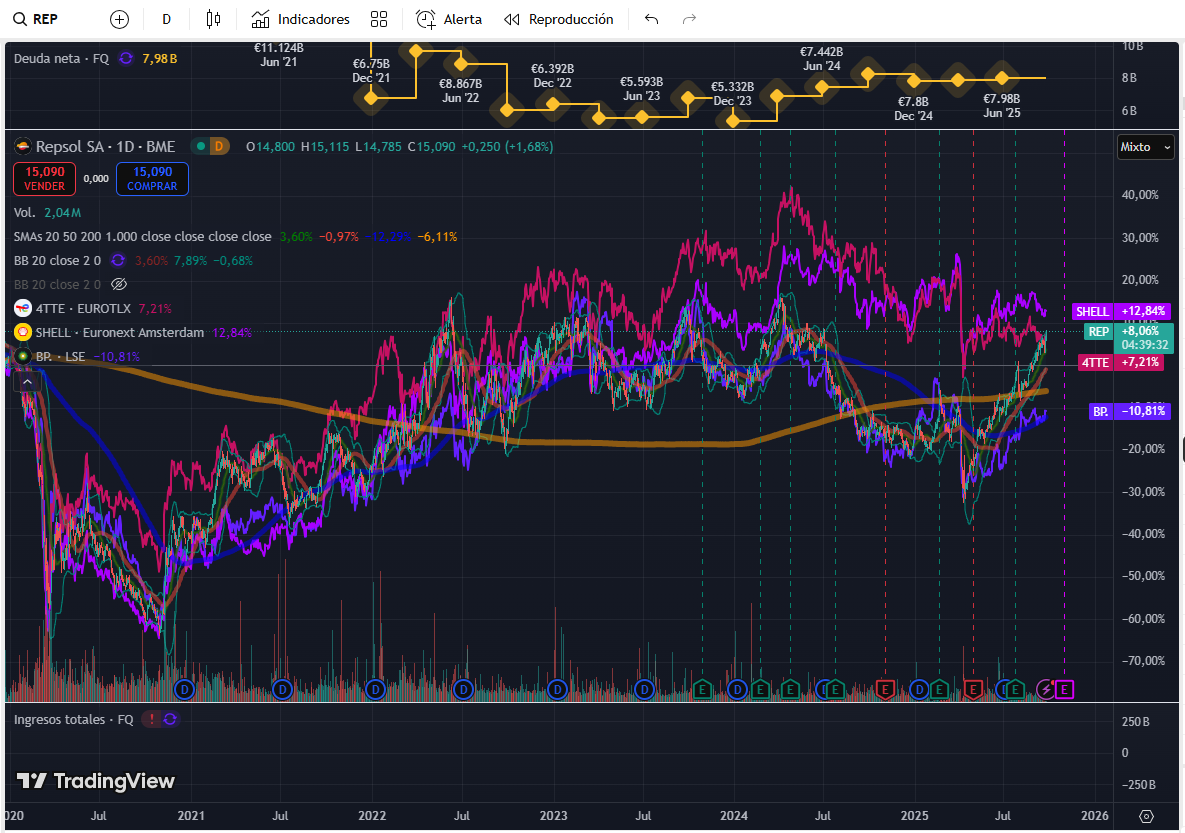

Que recorrido veis que le queda a Repsol? Veo que la gráfica del Brent se acaba de cruzar con la de la compañía, cuando normalmente tenían un paralelismo continuado… Si el precio del Brent se incrementa la acción debería continuar con su recorrido alcista, pero no se si es mucho suponer

Yo personalmente, mi idea es no vender. REPSOL como cíclica, la compré a 10, como mucho, si veo una posibilidad CLARA a la que rotar, vendería parte, pero no me desharía de una posición, aunque sea cíclica, si la tengo comprada barata.

Con un 10% de dividendo en mi precio se me hace difícil. Una rotación lógica sería a… ¿LYB?

Repsol va a ir de la mano del brent, sí, pero comentaba hace 20 días en este hilo que estaba rezagada respecto a las demás, que igualmente van a hacer lo mismo que el petróleo

Para mí estamos ahora en modo de espera, ni idea de a dónde se puede ir la acción ni el petróleo, pero no creo que nos de oportunidad de ampliar en los próximos meses (año o un par de años).

La tengo en 9,8, pero no me dio tiempo a formar una gran posición, por ello mi idea era usarla como trampolín de cara a una troncal de mi cartera, también me he planteado ponderar a la baja LYB, ya que la llevo a -40% con un único disparo antes de los famosos aranceles… Cierto es que hay un programa de recompras en REP hasta diciembre, quizás mejor esperar.

Yo miraría la ventaja de generar minusvalías para disminuir la factura de Hacienda y volver a comprarlas al cabo de un par de meses. Con paciencia podrías llegar a obtener un precio de compra más bajo que el de venta, compensando así las comisiones.

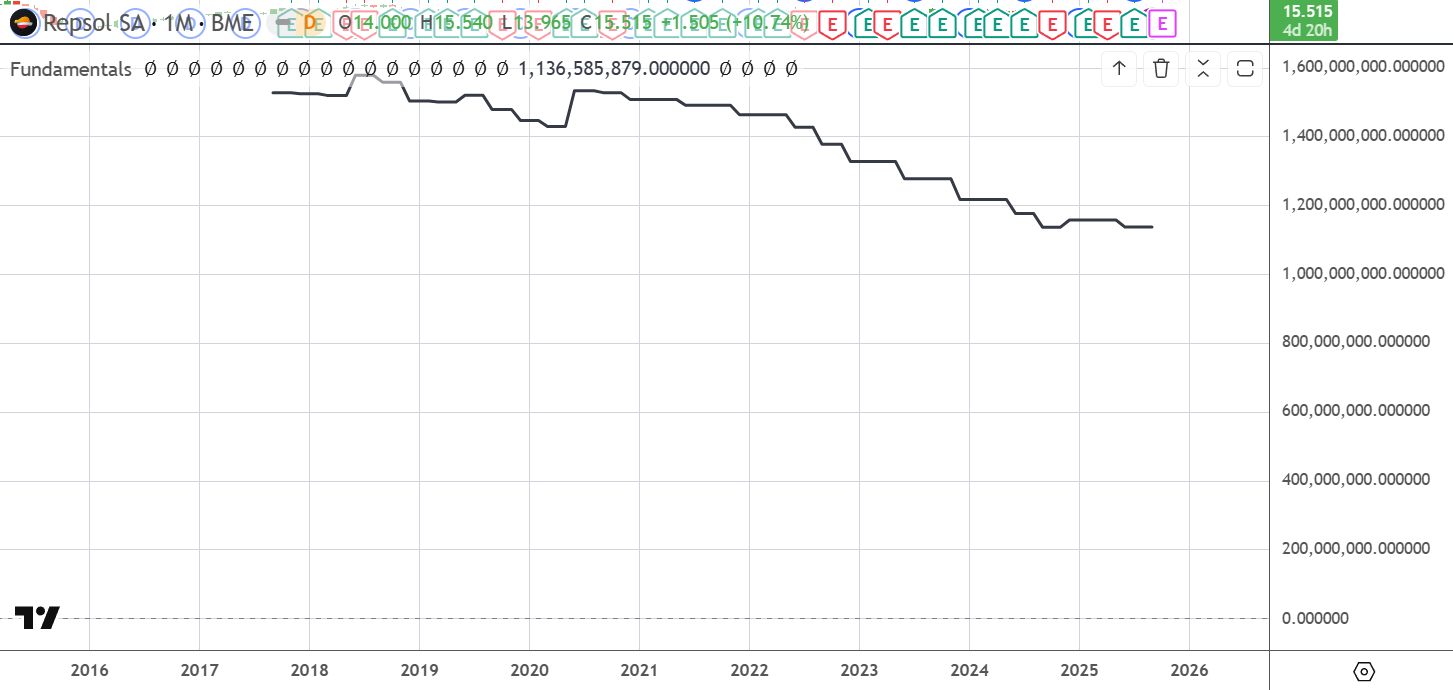

En España estamos un poco equivocados con Repsol, su producción upstream es 70% gas y 30% oil. Es mas gasista que petrolera. Además, en los últimso 4 años ha eliminado el 30% de las acciones.

Mas de la mitad del beneficio del negocio depende de Industrial y Cliente que es todo el Downstream relacionado con el refino y venta de los derivados del petroleo en estaciones. Por lo que su dependencia del precio del petróleo es muy alta o casi total.

Si lo vemos por ingresos la diferencia es muchísimo más grande ya que el refino y venta tiene mucho menos margen que el upstream y se compra muchísimo petroleo externo para refinar.

De todas formas, en la página 36 del PDF (o 22 del documento) de las cuentas anuales consolidadas de 2024 se ve por productos los ingresos. Gas (condensados y líquidos de gas natural y GN) donde se tendrá en cuenta toda la cadena de valor (E&P, refino y venta) son 3188 millones del total de 57122 millones.

Yo coincido en que a estos precios es mejor dejar de recomprar acciones y destinar ese dinero a reducir deuda, inversiones o hacer una hucha para cuando vengan mal dadas

Repsol tendría que centrase en ser la próxima Iberdrola y dejar de recomprar, a estos precios no tiene sentido lo que esta haciendo y con el precio del petróleo estancado o con tendencia bajista en un futuro no muy lejano, sinceramente, no veo otra salida que convertirse en utility…

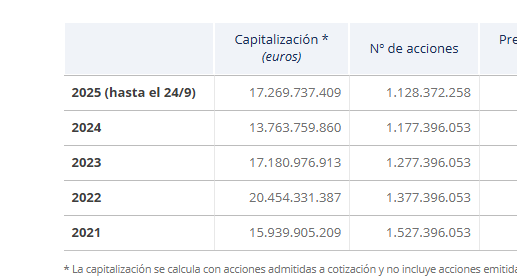

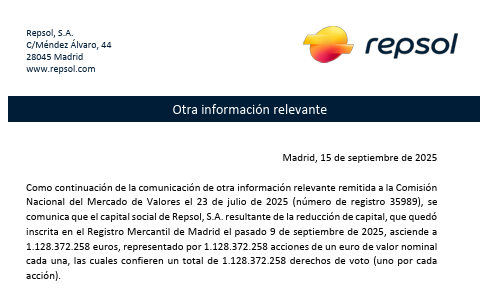

Esos datos no son correctos. Actualmente tiene 1128M acc, por debajo de los 201X, y creo que tiene activo otro plan por otros 30 o 60 M accs. Van a seguir recomprando, a mi que recompren a PER 7-9 no me parece mal.

Hola:

Por concretar la recompra es de 300 millones de euros desde septiembre a diciembre, con el incremento de precio de la acción no van a llegar a su estimación de comprar 21 millones de acciones.