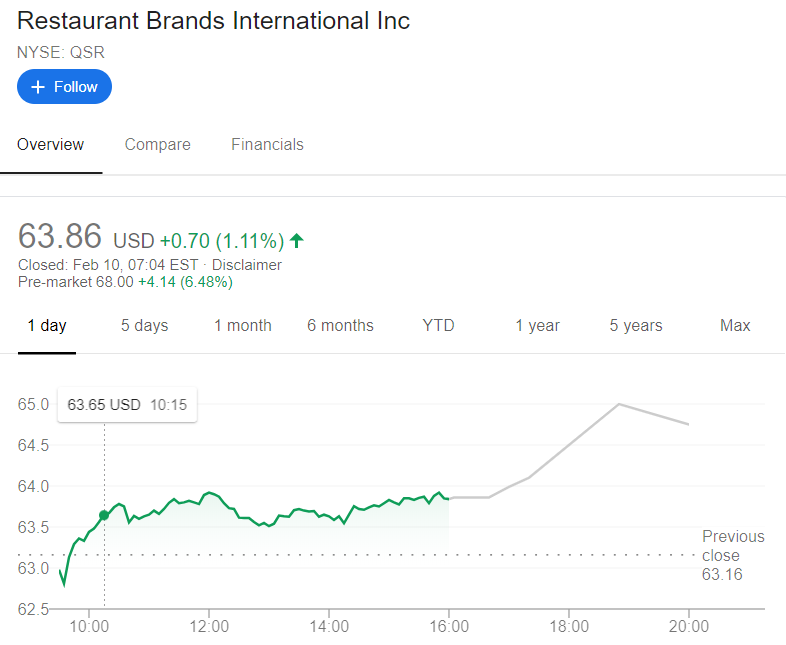

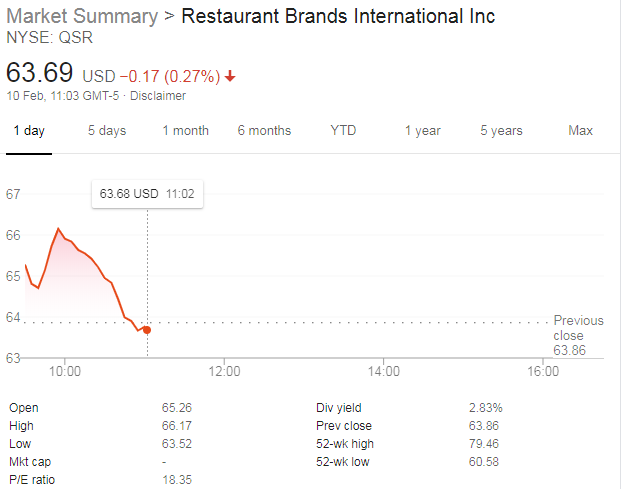

Pues a ver, ese comentario que citas se basaba en el aspecto técnico que tenía por aquel entonces. Como imagino, incluso para aquel que no haya mirado nunca un gráfico, es fácil deducir que todo aquello, al igual que ha pasado con casi todas, fue barrido y arrasado como si hubiera pasado por encima un tsunami. Así que técnicamente, y mas en la situación de extrema volatilidad que hay, poco se puede decir. Que se ha marcado un nuevo mínimo histórico, que si se mide desde mediados de Febrero que fue cuando empezó la caída dura de verdad se ha dejado un 62.28% y si se mide desde sus máximos absolutos de mediados de 2019 ha sido un 67.57% lo que se ha dejado en la broma. Y que desde ese mínimo histórico en 25.08 el rebote la llevó hasta los 47.11, un +87.83%. Ahí es nada. LLegó con él hasta la zona que en su día fue un soporte y que ahora hizo de resistencia. De hecho esa zona fue la primera que intentó frenar la hecatombe inicial, pero lo que venía era muy grande. Frenó el precio y lo siguiente ya fue con GAP a la baja. Lógicamente sobreventas brutales, y el rebote la ha metido en 38% del fibo de la caída desde máximos y ahí vuelta para abajo. En cualquier caso, técnicamente es un destrozo, por cuanto, al poco histórico que tiene, se suma que cualquier pequeña referencia que se tuviera prácticamente ha desaparecido. Cuando se pueda permitir mirar arriba se deberá tener en cuenta esa zona mencionada. Y por abajo, si viene otra nueva oleada, como parece ser que predicen muchos, pues a mirar los mínimos. Que se los podrá taladrar sin compasión perfectamente.

En otro hilo, no me acuerdo ahora cual, han colgado un gráfico chulo en el que se describe como habría de ser el comportamiento de los distintos sectores en la supuesta recuperación posterior. QSR estaría entre los que mas han de sufrir ahora, pero por contra, habría de estar entre los que mostrarían una mayor fuerza en esa supuesta recuperación una vez se levanten las medidas de aislamiento y cuarentena.

Hace unos días se publicó una carta abierta del CEO, Jose Cil, en la que explicaba la situación de la compañía. Daba datos de como enfrentaba esta crisis y de como estaban apoyando a empleados, franquiciados y delegaciones. Así como de los programas de colaboración y donaciones para la lucha contra el coronavirus.

Comentaba también que habían terminado 2019 con 1.5 billones $ de efectivo en caja y que ahora en 2020, y por precaución debido a la situación que se está dando y con el objetivo de fortalecer el balance de la compañía habían hecho efectivo el total de una línea de crédito que tenían dispuesta por valor de 1 billón $ más. Lo que les lleva a disponer de una liquidez total de 2.5 billones $ en efectivo, con la que están haciendo frente a la actual crisis.

En fin, en el último dividendo hicieron efectivo el aumento del 4% con respecto al ejercicio anterior, que si bien fue pírrico en aquel momento ahora ya se daría por bueno de sobra. Falta por ver que pasa cuando llegue el siguiente pago, ver si pueden mantener o si por el contrario se tienen que bajar del burro y para prevenir, como están alegando casi todas, se descuelgan con un recorte o suspensión.

Ahora con casi todos sus locales cerrados en multitud de lugares es de suponer que les va a hacer pupa. De cuánto se dilate esta situación y de cómo sea la posterior normalización del día a día en los países y ciudades va a depender su evolución. El que tenga la bola de cristal que se manifieste.

Te dejo el enlace a la carta del CEO.

Un saludo.

P.D.: Los billones lógicamente son USA.