Abro este hilo para comentar una empresa europea que tenemos muy olvidada pero que paga un 2,9% de RPD, con un payout del 50% y lleva subiéndo el dividendo 33 años (algo extraordinariamente raro en Europa).

Muchos seréis usuarios de la empresa. Se dedica a software empresarial: contaplus, facturaplus, nominaplus… su competidor más conocido es SAP aunque capitaliza 20 veces más. Además SAP está destinado para grandes empresas y SAGE para pymes y asesorías.

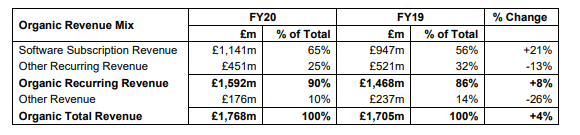

Está girando un negocio de la venta de licencias a la suscripción de sus servicios; entre ellos servicios de cloud:

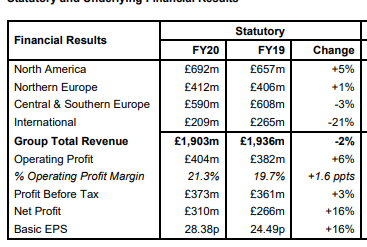

Muy diversificada geográficamente:

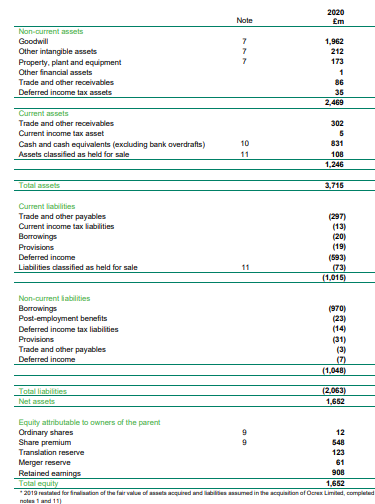

El balance me parece bastante prudente con una fuerte posición de caja (no caja neta):

Y en este enlace hay un análisis reciente de la empresa:

Alguno la lleva en cartera o se plantea comprarla? A mi me me parece una buena opción en el mundo del software cotizando a per 20 que no parece muy caro, si bien el crecimiento no es e punto fuerte de esta empresa.

Yo la llevo desde hace un par de años, copiando empresas de la cartera de Lindsell Train. También creo que la lleva Fundsmith, y me suena que tenían una posición a medias entre Intuit y Sage.

Sage lo que está haciendo es ir migrando sus aplicaciones al Cloud, y tiene que ir invirtiendo para incrementar el crecimiento futuro. Te copio el comentario de la carta de este mes, seguro que lo explican mucho mejor que yo.

Sage fell 5%, which is worse than it sounds in the context of a near 13% rise in the UK stock market. The company is

having to step up the pace of its investment into new software services, as it deals with a technology transition, from

desk-top to cloud, and intensifying competition. We have been encouraging the company to do just this for several

years and expect investors will applaud the sacrifice of current profitability that results from the increased investment,

but only if it does indeed lead to faster growth and happier and “stickier” customers. Roughly 13% of Sage’s revenues

last year, or £222m, derived from so-called “native cloud” – pure, recurring SaaS. Admittedly, well over half of this

comes from Sage Intacct, a US business acquired in 2017. But that £222m was the result of 30% organic growth in

2019/20 and Sage sees plenty of opportunities to maintain this kind of growth rate, by cross-selling to existing

customers and, let’s hope, attracting new ones. When you look at how stock market investors value fast growing SaaS

businesses around the world – which is very, very highly - you realise how finely poised the investment case for Sage

is today. Much remains to be done, but the company does have customers, cash flows, a lowly-geared balance sheet

and some competitive technology