Un saludo.

BBVA vende la parte de su negocio USA para poder absorber Sabadell, ¿Qué puede salir mal?

Me reafirmo en mi convencimiento: los bancos ni con una pértiga.

Esto no tiene buena pinta. Si se unen dos entidades en mal estado acabamos teniendo una más grande y en peor estado todavía.

Pero desde los dos puntos de vista, como inversor y como cliente.

Salimos perdiendo en los dos casos.

Como accionista del BBVA que está esperando poder salir sin minusvalías, estas noticias son muy buenas. La venta del negocio de Estados Unidos se ha hecho a un buen precio y comerse a un competidor y reducir las empresas en un mercado es siempre bueno para las empresas… para los clientes no.

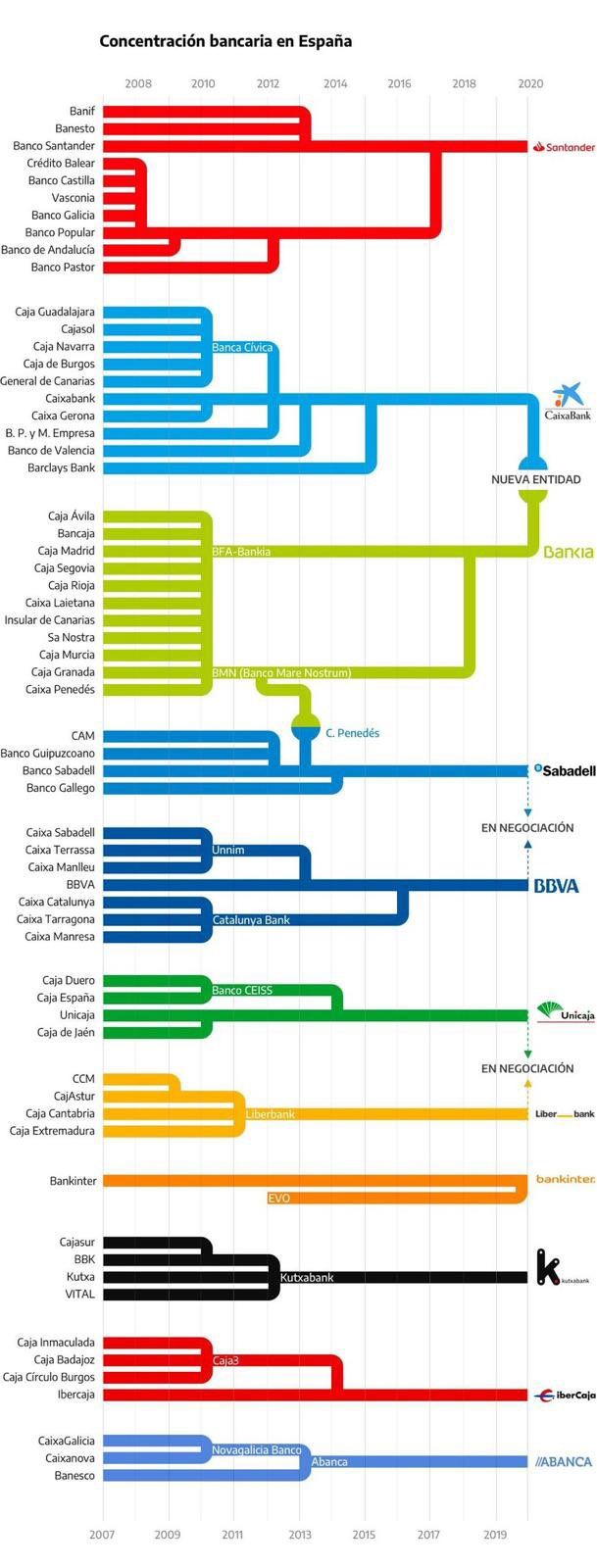

En pocos meses van a desaparecer bankia y Sabadell.

Yo lo veo muy diferente. Todo tiene un precio y quizás (lo desconozco totalmente) la venta de su parte USA ha sido a muy buen precio. No obstante como estrategia a largo plazo vender el negocio de los países prósperos como es USA para centrarte en ampliar el negocio en países en decadencia nunca lo veré una buena idea. Pero vaya que el tiempo lo dirá.

Es ventajista, pero Iberdrola se ha centrado en USA y UK y la he ido bastante mejor que a los que han invertido en Turquía, México, Sudamérica… y España.

Yo también prefiero centrarme en USA, de hecho en una cartera de más de 40 empresas, sólo hay tres que no son estadounidenses, Aena, Diageo y SSE, una utilitie británica.

Parece que finalmente El Sabadell y BBVA no se fusionan.

Que poco ha durado

SAB es lo que es y bastante tiene. Desde lo de TSB anda como carpa fuera del agua … a bocanadas. Desde 2015 que se hizo la compra y aún hoy, 2020, continua palmando pasta con él. Y lo que le queda, que entre Brexit y Covid a TSB como que no le pinta bien la cosa. Sin TSB están estimando que podría estar con resultado positivo de más de 800 millones … ahí es nada. Vendió el truño del ladrillo a Cerberus, Solvia a los suecos, a precio de por favor quitameló de encima, su mejor cartera de suelo a Oaktree. Ha vendido su gestora a Amundi, la depositaria institucional a BNP … tiene a la venta el renting de automóviles y a pesar de haberse quitado 900 kilos de préstamos fallidos sin colaterales en venta gestionada por KPMG en 2019, la mayoría de ellos en pymes, Fitch le acaba de bajar la nota por su exposición a pymes y por riesgos crisis Covid … suma y sigue.

Y lo normal es pensar, pues tiene que haberse quedado limpito, limpito … pues sigue palmando pasta, sigue sobre expuesto a pymes y lo dicho, el collar de TSB sigue sigue siendo una joya muy pesada.

BBVA … BBVA dice que está cómodo con su posición en Turquía (que ahora que no nos oye nadie podemos decir que le está dejando el culo como un bebedero de patos, como la bandera de Japón, solo que no le nace el sol por ningún lado) y que la venta de los activos en USA estaba prevista y no era por necesidad sino estrategia (vende USA que estaba aportando a los resultados y mantiene como estratégico e intacto Turquía que le tiene sin poder sentarse, supongo que en esto de los bancos no aplicará eso de vender las pérdidas y dejar correr las ganancias  ).

).

Y de remate aún falta que se aclare si su presidente será imputado en el caso Villarejo o no, que según decían saldrá que no y por eso se echaron adelante con lo de Sabadell. Pero viendo el resultado …

En fin, y a pesar de andar tuertos y medio que dicen que ha sido por diferencias de valoraciones, no de cotas de poder …

Tendría gracia que finalmente ahora que lo del SAB no pita, De Guindos siga confabulado desde el BCE en Europa, fuera imputado, y con esa posición de debilidad, el tantas veces dado por tieso SAN de la Patri emergiera una vez más desde las oscuras profundidades cuál Kraken y se marcara otra “fusión” de esas en las que al cabo de un par de años no iba a quedar del color azul ni la tinta de los bolis.

Será por novelas …

Un saludo.

Ya está apareciendo en escena el SAN:

https://www.expansion.com/empresas/banca/2020/11/27/5fc11487e5fdea79298b45a6.html

Curioso, ninguna de las dos entidades eran bancos, sino cajas

Tengo claro que los bancos son los primeros que quieren cerrar oficinas, pero no les dejan.

Lo que no sé es porque no hacen un Split del banco, separando negocio de las oficinas. Convierten las oficinas en gestoras y se quitan ese muerto de encima. Las gestoras se terminarían especializando: por productos, donde las hipotecas serán probablemente el producto más demandado, seguros, etc.

Yo veo que en las oficinas de los bancos hay gente muy preparada con falta de hambre y motivación, moverlas a un entorno más enfocado les podría ayudar.

Los bancos así podrían reestructurarse de una manera más coherente para poder competir entre sí en el territorio de España y fuera.

Probablemente las gestoras se fusionarán entre sí, buscando economías de escala y tratando de conseguir más clientes.

Probablemente esto no se los dejan hacer tampoco.

Las oficinas bancarias como red comercial de lo que sea.

Copiando a telefónica

Eso mismo pensé esta mañana.

Estamos en el sXXI y se han vuelto mas sofisticados pero no dejan de ser cacerolas y sartenes