He buscado hilo para este sector y no hay. Lo abro con este artículo:

1 me gusta

1 me gusta

El otro día se comparaba a tef con los bancos y yo no nos veo iguales. Está claro que ambas empresas, tef y san, han evolucionado mal en bolsa, han tenido malos dirigentes y han casi robado a sus clientes con scrips, pero al menos tef está en un sector básico para el futuro 5g y que obviamente presta un necesario servicio a sus clientes. En San no lo tengo nada claro, más alla de una plataforma web de consulta y operaciones y unos métodos de pago modernos, un banco aporta pocas cosas, de hecho para mí el tener que pisar una entidad financiera es síntoma de que algo no funciona bien. Y veo perfectamente plausible que en un futuro cercano mi banco sea Google o algo similar (más a allá de las infinitas trabas burocráticas que EU pondría a tal desarrollo).

Un saludo.

2 Me gusta

Lo peor es que cuando lo comentas con los gestores de la oficina que te han asignado o no se dan cuenta o igual tienen instrucciones para decir que no será así.

Creo que los que tenemos de 40 para arriba somos la última generación que ve la oficina como parte del negocio.

Además, y ahora hablo por mi, otorgamos un plus de confianza, no sé si justificado o no, a las entidades bancarias de toda la vida frente a los Google, Amazon, etc…

Pero las siguientes generaciones tienen a estas empresas tan integradas en su día a día que ven normal que Google lo haga todo, por ejemplo, y cuando se meta en el negocio entrará como un elefante en una cacharrería.

4 Me gusta

De hecho, las prejubilaciones que salen cada día en las noticias no son más que una demostración de que sobra “músculo” en oficinas y que lo quieren sustituir por digitalización. No tengo claro que las FAANG le ganen la batalla, pero sí creo que el sector tiene que cambiar mucho y cambiará mucho en muy pocos años.

También manda huevos que jubilen a gente de 55 años pagandoles un 75% del sueldo durante 8 años.

Nos damos cuenta de que pasan a pagar a gente casi lo mismo que cobraban por no hacer nada? Lo que quiero decir es: Tan poco aportaban estos trabajadores que sale más rentable ahorrarse un 25% del sueldo que tenerlos ahí?

Es que eso habla muy mal de como esta el negocio.

4 Me gusta

Se ahorran el 25% de los salarios y ademas todos los costes fijos asociados a tener una oficina abierta a pie de calle (alquileres, facturas de servicios, costes de gestionar toda la red…)

Otra cosa es si nos parecen moralmente aceptables este tipo de acuerdos… Que generalmente vienen a producirse en el sector bancario y poco mas (algunas excepciones como telefónica aquí en España).

Parece que son acuerdos que solo se pueden permitir unos pocos sectores privilegiados, aunque la banca se considere privada es en realidad un negocio con unos intereses públicos muy altos, el dinero es un bien necesario en este mundo, y los bancos tienen el monopolio de esa mercancía, monopolio concedido y regulado por los estados que a su vez se han concedido a si mismos el derecho exclusivo de emitir la única moneda legal.

3 Me gusta

No sé que tienen de privilegiados que te obliguen a pagar porque si las cotizaciones sociales de la gente que despides si tienes más de 500 personas y beneficios. O que tengas que hacer acuerdos para poder despedir a la gente donde sigues pagandoles una barbaridad.

Otras empresas o en otros paises, pagas la indemnización de despido y no tienes que andar cargando con peso muerto una decada entera. Y la indemnización es menor.

En cuanto a lo de ahorrarse el 25%… Si fuese como en paises como Dinamarca, pagarían 1 año de salario a un tio que lleva toda la vida en la empresa y luego te ahorras un 75% del salario el resto de los 7 años.

Acaba la empresa ahorrando el salario de 6 años de las personas que despide aparte de todos esos costes fijos.

1 me gusta

No he dicho que sea un acuerdo privilegiado para la empresa, en este caso el banco de turno. Lo que he dicho es que el negocio bancario pertenece a un sector privilegiado e hiperregulado, es decir, que a fin de cuentas son empresas que desempeñan su actividad con unas reglas que nada tienen que ver con el resto del mercado. Por poner un ejemplo ¿a que empresa en quiebra se la rescata abiertamente con dinero publico a fondo perdido?

El acuerdo en si me parece malo para la empresa, y lo que he dicho es que una empresa “normal” de cualquier otro sector, difícilmente se podría permitir un acuerdo similar con sus empleados, ¿que otra empresa ha seguido una política similar de despidos? que yo sepa ninguna y la razón probablemente sea que seria insostenible.

1 me gusta

¿A que banco en quiebra se le ha rescatado abiertamente con dinero publico a fondo perdido?

En cuanto a tu pregunta, Navantia, Hunosa y otras cuantas empresas publicas. Cada dos por tres andan haciendo ampliaciones de capital con dinero publico para que puedan seguir operando y perdiendo dinero.

Una empresa con menos empleados no tiene que hacer esos acuerdos, puede despedir directamente, cuanto más pequeña, más fácil lo tiene. La otra empresa que por aquí ha seguido una politica similar es Telefonica (que sacaron una ley por ella obligando a empresas de más de 500 empleados a pagar las cotizaciones de los despedidos) y otras del sector como Vodafone u Orange, que han despedido a gente a punta pala cuando no tenían utilidad dentro de la empresa.

En automovilisticas, no sé si habrá dado algún caso, pero como esas es más facil que entren en perdidas igual se han librado gracias a ello.

A practicamente la totalidad de cajas de ahorro que existian antes del 2008, Bankia es el ejemplo mas vivo.

Astilleros, mineria del carbon… no conozco cada caso particularmente, pero como bien dices es algo que se ha dado en empresas publicas y sectores con alto intervencionismo, que tradicionalmente han tenido un interes publico estrategico, igual que podias meter en el saco a las electricas o automovilisticas hace muchos años.

De todas formas no son casos comparables un banco con una empresa minera de un mismo pais. Porque el sector bancario esta muy regulado a nivel global y el sector minero no, o al menos es mucho mas sencillo encontrar divergencias entre paises.

A telefonica la he mencionado antes, y volvemos a lo mismo, telefonica es una empresa con un origen publico, que se privatizo hace años pero que fue constituida como un monopolio, eso no es una empresa “normal” y quiza nunca lo sea.

Respecto a los ERE acordados por empresa-sindicatos y sus condiciones, creo que estamos de acuerdo en que no son algo “normal” entendiendo como “normal” algo que sería razonable en un mercado o sector no intervenidos. Eso es lo que intentaba decir en el primer post, nada mas…

Ya estamos cambiando de cuartos, cajas de ahorro no son bancos, parecidos pero no son lo mismo. Bankia si que es un banco, fusión de las cajas de ahorro donde el Estado tiene una parte proporcional a su inversión (devaluada) en las cajas de ahorro. Pero no ha habido ningún rescate bancario, preguntale a los accionistas de los bancos cuantas ampliaciones de capital, impairments y pepinillos en salmuela se han tenido que comer. Eso es lo que ha mantenido a flote a los bancos y no algún rescate bancario que no se ha dado (al menos en España).

Digamos que las cajas de ahorro tampoco estaban poco intervenidas…

El sector bancario esta regulado a nivel global, pero hasta hace poco la regulación era nacional y había grandes divergencias entre países, las cuales sigue habiendo (aunque en el caso europeo, se ha reducido)

Las mineras casualmente estan bastante reguladas en cuanto a la explotación y su regulación tambien cambia entre los países (aunque no suelen estar tan intervenidas como nuestra mineria de carbón).

Si no te vale Telefonica, puedes coger a Vodafone o cualquier otra teleco. Es un sector distinto al de los bancos. O aquí Nissan que esta sacando una igual ahora: Firmado el acuerdo en Nissan Los Corrales sobre prejubilaciones y otras medidas

En esto totalmente de acuerdo y sin nada más que añadir.

De vuelta al tema original de que la banca es un sector privilegiado e hiperregulado, coincido contigo en que esta hiperregulado, pero realmente creo que es más un damnificado que un privilegiado.

Les obligan a llevar el negocio mediante leyes como los politicos quieren en base a opiniones populares, les limitan los beneficios, les obligan a dar servicios gratuitos y los tasan con más impuestos. No veo el privilegio.

Vale que tengan mayores barreras de entrada que una pescaderia, pero si hoy Coca Cola triplica el precio de sus productos, ni el gobierno le dice nada ni le meten un 8% más de impuestos por majos ni les obligan a llevar agua gratis al pueblo de mi abuela.

1 me gusta

A nivel teorico claro que hay diferencias, igual que entre bancos comerciales y bancos de inversion. Y te acepto que en su origen una caja de ahorros era una cosa diferente a un banco privado. Ahora bien en la actualidad y a nivel practico… Muchas diferencias no veo… Opinion personal eh… ![]()

si no lo quieres llamar “bancario” o “rescate”, no se con cual de las dos palabras no estas de acuerdo (o con las dos), llamalo como quieras. A mi me parece que darle algo mas de 20k millones € a Bankia, que sera un banco, una caja o lo que quieras que sea, pero una entidad financiera del sector bancario a fin de cuentas… se llama “rescate” y si no quieres “bancario” pues “financiero” o lo que prefieras, pero no se puede negar ese hecho por una cuestión léxica.

Por otra parte, los motivos que hay detras de la regulacion del sector bancario, tienen una naturaleza distinta de los sectores como la mineria o las telecomunicaciones. Y las implicaciones y consecuencias de regularlo tambien.

Mas alla de la regulacion bancaria de un pais u otro, creo que es evidente que la banca al menos como la conocemos hoy, si opera en unas condiciones privilegiadas frente a otros sectores. Quiza la violacion del contrato de deposito sea un ejemplo mas claro de ello. En cualquier sistema financiero en que se contempla legal la reserva fracionaria (bajo el pretexto que sea) se esta dando al custodio de un bien que no es suyo, el permiso de hacer uso y disfrute del mismo. A mi eso, entre otras cosas, me parece que es un privilegio. Pero bueno… el debate sobre que sistema financiero seria mejor o peor que el fiat actual y por qué es algo muy largo. A fin de cuentas los “bancos” como tal son solo uno de los agentes del sistema financiero.

1 me gusta

1 me gusta

1 me gusta

A pesar de todo esto yo sigo teniendo exposición, no mucha, en alguno de los europeos e ingleses, españoles ni uno.

1 me gusta

1 me gusta

2 Me gusta

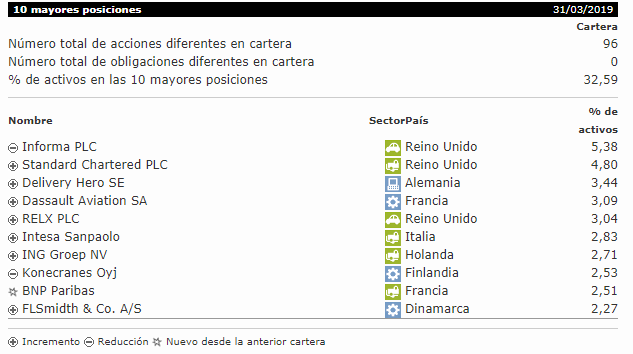

Acabo de entrar en Morningstar para ver la cartera del PP Bestinver Global, al que aporto cada mes, y me ha sorprendido el aumento de posiciones en bancos con respecto a la ultima actualización.

Han aumentado en Intesa, ING y una nueva posición en BNP que pesa un 2,51%.

Todas ellas están muy cerca de mínimos de los últimos 5 años y con una rentabilidad por dividendo muy alta (10.51, 6.80 y 7.36 respectivamente).

Tengo claro que los bancos no son empresas DGI y que llevan dando más disgustos que alegrías mucho años pero “algo tendrá el agua cuando la bendicen” y si Bestinver con todos los analistas que tienen consideran que es buen momento para entrar quizás no se equivoquen.

¿que opináis? ¿hacéis apuestas de este estilo con alguna parte pequeña de vuestra cartera copiando a algún gestor?

3 Me gusta

Yo estoy situado en Intesa y BNP. Cobrando dividendos.