He estado mirando este sector de cínicas especializadas en la atención oftalmológica y veo que está dominado casi al 100 % por 4 empresas

He puesto las cifras en € porque me resultan más indicativas..

| Métrica | Aier Eye (300015.SZ) | Chaoju Eye (2219.HK) | Huaxia Eye (301267.SZ) | C-MER Medical (3309.HK) |

|---|---|---|---|---|

| Capitalización (€) | ~12.130 M€ | ~250 M€ | ~2.030 M€ | ~185 M€ |

| Yield Previsto 2026 | 2,4% - 2,8% | 8,4% - 12,6% | 1,5% - 1,8% | 1,4% - 1,6% |

| CAGR 3a Dividendos | ~12% | ~15% | ~19% | ~20% |

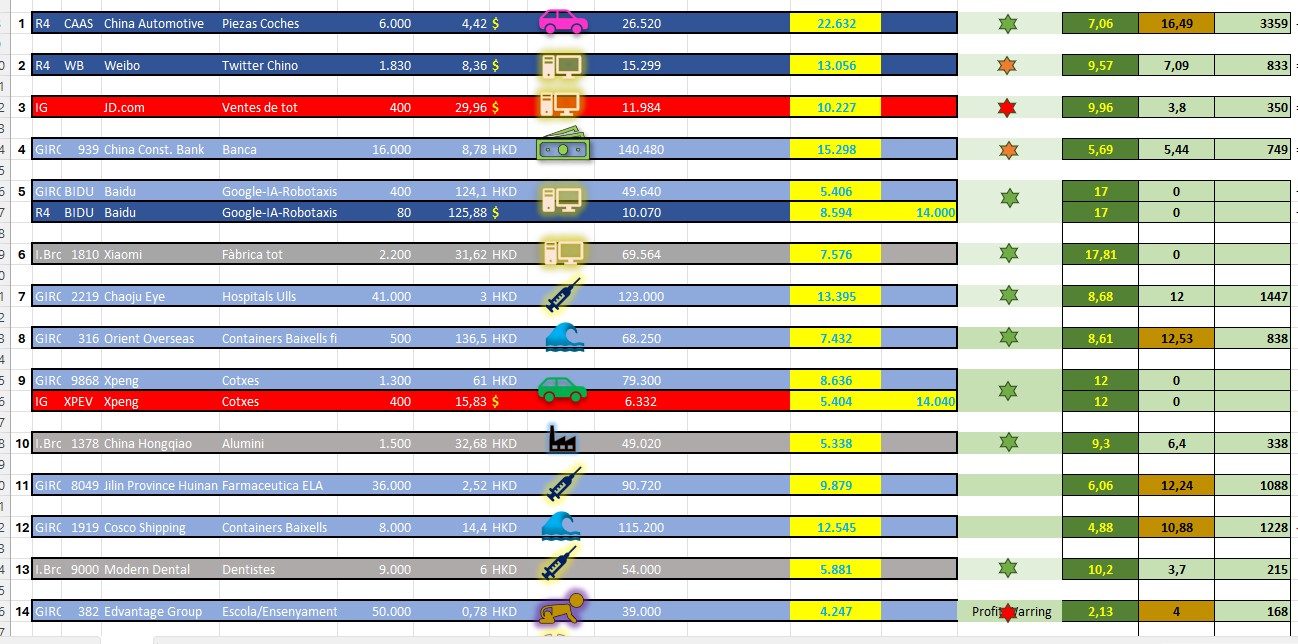

| EV / EBITDA | ~15,2x | ~3,4x | ~12,5x | ~10,1x |

| Deuda Neta / EBITDA | 0,1x (Casi cero) | -4,2x (Caja Neta) | -0,8x (Caja Neta) | -0,4x (Caja Neta) |

| Precio / FCF | ~24,5x | ~12,1x | ~21,2x | ~18,5x |

| Margen Neto (Prom. 3a) | ~14,8% | ~13,5% | ~10,7% | ~5,2% |

| PER Previsto 2026 | ~26,5x | ~9,7x | ~33,4x | ~14,8x |

Es un mercado que consiste en

- Servicios básicos ( lentes intraoculares, cataratas..) con precios que al estar controlados por el gobierno chino, han caído hasta un 50-80% y los márgenes netos se han derrumbado hasta incluso por debajo del 8 % . Aier se mantiene algo mejor debido a que su volumen ( tiene una participación de casi el 80 % del mercado ) le permite negociar con los proveedores.

- Especialidades ( El refugio de los “Precios Libres”) como puedan ser Cirugía Refractiva, Control de Miopía Infantil, Ojo Seco,… que permiten márgenes netos de hasta el 25 %.

Debido a la pirámide de edades china, los servicios básicos serán los que más crecerán.

Debido a la esperanza de que la capacidad adquisitiva de la clase media seguirá creciendo, se supone que también mejorarán las especialidades con precios libres.

Para mi forma de invertir, Chaoju destaca por su política de retribución al accionista, su extraordinaria caja neta y también por su margen neto. No me gusta por el tamaño tan pequeño que tiene.

De momento, AIER EYE no me apetece debido a que su política de retribución al accionista es la más rácana y a que actualmente no cotiza en Hong Kong. Sin embargo

- ante el peligro de que el gobierno chino se sienta inquieto por su posición de dominio, parece que sus ambiciones se están enfocando al mercado internacional donde está consiguiendo márgenes brutos superiores al 45 % y además con un crecimiento superior al 16 % (mientras el mercado chino se está quedando en apenas el 5 % ). Al cierre de 2025, ya operaba 179 centros internacionales repartidos por Europa donde ya posee Clínica Baviera y Optimax ( Reino Unido ), EE. UU. y el sudeste asiático.

- En abril de 2026, AIER EYE anunció que busca cotizar en la Bolsa de Hong Kong con el fin de mejorar su capacidad de recabar pasta para financiar su internacionalización. Se espera que en ese momento anuncie una mejora en su política de retribución al accionista…

Si AIER se conformara con su participación actual en el mercado chino, ¿ sería interesante CHAOJU como vaca lechera ?

Salu2