No sé cómo, me han llegado campanas acerca de la posibilidad de encontrar empresas interesantes y rentables que se dedican a la explotación forestal. Así que he empezado consultando a chatgpt por su presente y su futuro

Presente (2026): El Reto de la Sostenibilidad

A inicios de 2026, el sector se encuentra en un punto crítico de transición hacia la gestión sostenible.

Estado de los bosques: Los bosques del mundo cubren más de 4,000 millones de hectáreas. Aunque la tasa de deforestación se redujo a 10.9 millones de hectáreas anuales entre 2015 y 2025 (frente a los 17.6 millones de los años 90), sigue siendo alarmantemente alta para cumplir los objetivos de 2030.

Mercado global: El mercado de silvicultura y tala está valorado en aproximadamente 199,630 millones de dólares en 2026.

Objetivos incumplidos: Informes recientes de finales de 2025 indican que el mundo está retrasado respecto a la meta de “deforestación cero” para 2030, debido principalmente a la expansión agrícola y los incendios forestales.

Año Internacional: La ONU ha declarado el 2026 como el Año Internacional de los Pastizales y los Pastores, resaltando la interconexión entre bosques, pastizales y medios de vida sostenibles.

Futuro: Hacia la Bioeconomía y la Neutralidad Climática

Las proyecciones hacia 2030 y 2050 visualizan un bosque que no solo provee madera, sino servicios ecosistémicos cruciales.

Aumento de la demanda: Se proyecta que la demanda mundial de madera aumente hasta un 49% para 2050, alcanzando los 3,100 millones de metros cúbicos de madera en rollo.

Nuevas aplicaciones: El futuro se centra en la “biomasa moderna” para energía renovable y la sustitución de plásticos y materiales de construcción intensivos en carbono (como el acero o cemento) por productos madereros de ingeniería.

Empleo y tecnología: Aunque la producción aumentará, se espera que el empleo formal en el sector pueda disminuir o estancarse hacia 2050 debido a una mayor automatización y digitalización de la gestión forestal.

¿ Habrá empresas rentables en esto de explotar los bosques ?.…Chatgpt nos cuenta

A enero de 2026, las principales empresas del sector de explotación forestal y productos madereros por capitalización bursátil son predominantemente norteamericanas y europeas. Este sector se divide frecuentemente entre propietarios de tierras forestales (REITs forestales) y procesadores industriales.

Líderes Globales por Capitalización (Enero 2026)

Empresa

Capitalización Aproximada

Sede

Perfil Principal

Weyerhaeuser (WY)

$18,570 M

EE. UU.

El mayor propietario privado de bosques en Norteamérica (11M acres).

UPM-Kymmene

$17,800 M*

Finlandia

Líder en bioforestería, energía renovable y celulosa.

Stora Enso

$10,500 M*

Finlandia

Especializada en soluciones de embalaje, biomateriales y madera.

Simpson Manufacturing (SSD)

$7,580 M

EE. UU.

Productos de ingeniería para estructuras de madera.

Louisiana-Pacific (LPX)

$6,360 M

EE. UU.

Líder en tableros de virutas orientadas (OSB) y materiales de construcción.

UFP Industries (UFPI)

$5,960 M

EE. UU.

Fabricante de soluciones madereras para el sector industrial y construcción.

West Fraser Timber (WFG)

$5,230 M

Canadá

Uno de los mayores productores mundiales de madera de construcción.

Rayonier (RYN)

$4,800 M*

EE. UU.

REIT enfocado en la gestión de tierras madereras.

PotlatchDeltic (PCH)

$3,200 M*

EE. UU.

Integración de tierras forestales y operaciones de aserradero.

*Valores estimados basados en tendencias de mercado reportadas a inicios de 2026.

Gigantes de Papel y Embalaje con Base Forestal

Existen corporaciones que, aunque su enfoque principal es el producto final (embalaje/papel), poseen o gestionan vastas extensiones forestales y dominan la cadena de suministro:

International Paper: Tradicionalmente una de las mayores procesadoras de madera industrial del mundo.

Smurfit Westrock: Gigante del embalaje formado por la fusión reciente de Smurfit Kappa y WestRock.

Contexto de Mercado en 2026

REITs Forestales: Empresas como Weyerhaeuser y Rayonier mantienen su dominio gracias a su estructura de Real Estate Investment Trust, que les permite gestionar millones de hectáreas con ventajas fiscales, enfocándose en la captura de carbono y venta de madera.

Bioeconomía en Europa: Empresas como Stora Enso y UPM están liderando la transición hacia la sustitución de plásticos por fibras de madera, lo que sostiene su valoración pese a la volatilidad de los precios de la celulosa.

La retención en origen de Finlandia ( 35 % ) y de Canadá ( 25 % ) me hace desestimar varias empresas de la lista, así que habrá que seguir investigando en USA

Ya que para mí es determinante que mis empresas paguen un buen dividendo…

A enero de 2026, los rendimientos por dividendo (yields) de los principales REITs forestales reflejan sus políticas de remuneración variable, que combinan dividendos base con suplementos basados en el flujo de caja anual.

Weyerhaeuser (WY)

Weyerhaeuser utiliza un marco de retorno de capital que complementa su dividendo base con dividendos suplementarios anuales para alcanzar un objetivo de retorno del 75-80% del flujo de caja (Adjusted FAD).

Yield Ordinario (Base): Aproximadamente 3.26% - 3.53%. El dividendo trimestral ordinario se sitúa en $0.21 por acción ($0.84 anualizados).

Dividendo Extraordinario/Suplementario: El anuncio del suplemento correspondiente al ejercicio 2025 suele realizarse en el primer trimestre de 2026. Históricamente, estos suplementos han elevado el yield total significativamente en años de alta rentabilidad.

Rayonier (RYN)

Yield Ordinario: Aproximadamente 4.65% - 4.97%. El dividendo trimestral base es de $0.2725 por acción ($1.09 anualizados).

Dividendos Extraordinarios: A finales de 2025, Rayonier anunció un dividendo especial resultado de elecciones de accionistas, pagando aproximadamente $1.40 por acción (combinación de efectivo y acciones). Esto puede disparar el yield histórico (TTM) por encima del 10% puntualmente según la fuente consultada.

PotlatchDeltic (PCH)

Yield Ordinario: Aproximadamente 4.22% - 4.48%. El dividendo trimestral ordinario se mantiene en $0.45 por acción ($1.80 anualizados).

Dividendos Extraordinarios: A diferencia de WY, PCH no ha implementado un dividendo suplementario fijo recurrente en sus últimos informes de finales de 2025, centrándose en mantener un dividendo ordinario estable y bien cubierto por sus operaciones.

Empresa

Símbolo

Yield Ordinario (Est.)

Pago Anual Base

Weyerhaeuser

WY

3.3% - 3.5%

$0.84

Rayonier

RYN

4.7% - 4.9%

$1.09

PotlatchDeltic

PCH

4.2% - 4.4%

$1.80

Me parece significativa la fusión de RYN con PCH

La fusión entre PotlatchDeltic (PCH) y Rayonier (RYN) es un acuerdo definitivo ya anunciado y se espera que se complete a finales del primer trimestre o principios del segundo trimestre de 2026. La votación de los accionistas de ambas compañías está programada para el 27 de enero de 2026.

Detalles Clave de la Fusión

Tipo de Transacción: Es una “fusión entre iguales” (“merger of equals”) totalmente en acciones, valorada en aproximadamente $8.2 mil millones de valor empresarial combinado.

Aprobaciones: Ambas juntas directivas aprobaron por unanimidad la fusión y recomiendan a los accionistas que voten a favor. El período de espera antimonopolio (revisión HSR) ya ha sido terminado, eliminando un obstáculo regulatorio clave.

Términos del Acuerdo: Los accionistas de PotlatchDeltic recibirán 1.8185 acciones ordinarias de Rayonier más $0.61 en efectivo por cada acción de PotlatchDeltic que posean.

Propiedad y Liderazgo:

Los accionistas actuales de Rayonier poseerán aproximadamente el 54% de la compañía combinada.

Los accionistas de PotlatchDeltic poseerán aproximadamente el 46% restante.

El CEO de Rayonier, Mark McHugh, será el CEO de la nueva compañía, y el CEO de PotlatchDeltic, Eric Cremers, será el presidente ejecutivo de la junta.

Sede: La sede de la empresa combinada se trasladará al área metropolitana de Atlanta, Georgia, manteniendo oficinas regionales significativas en Wildlight (Florida) y Spokane (Washington).

Nuevo Nombre: La compañía operará bajo un nuevo nombre que se anunciará antes del cierre de la transacción.

Racional Estratégico

La fusión tiene como objetivo crear un líder en recursos de tierras con mayor escala y diversificación geográfica.

Portafolio Combinado: La entidad combinada poseerá aproximadamente 4.2 millones de acres de tierras madereras en los EE. UU., con una fuerte presencia en el Sur y el Noroeste del Pacífico.

Sinergias: Se esperan sinergias de aproximadamente $40 millones, principalmente a través de la optimización de costos corporativos y operativos.

Oportunidades de Crecimiento: La combinación permitirá una plataforma mejorada para soluciones climáticas naturales (como la captura de carbono), bienes raíces de “mayor y mejor uso” (HBU) y una mayor eficiencia en las operaciones de fabricación de productos de madera.

Actualmente, el acuerdo avanza según lo planeado, a la espera de la aprobación final de los accionistas a finales de enero de 2026.

Ya me diréis si de momento merece la pena seguir investigando

Sí que es un desastre y doy fe de ello porque soy accionista desde hace años.

Es muy cíclica, a pesar de que van haciendo alguna “cosilla” como producir electricidad a partir de la biomasa que les sobra y hay que esperar con tranquilidad a que el precio de la pasta de papel pegue la gran subida. Mientras tanto, los dividendos van haciendo más soportable la espera.

Ahora que también WY, RYN y PCH son cíclicas de libro ( PCH parece una de esas atracciones de feria por los bandazos que da cada poco tiempo ) que te suavizan la espera a base de buenos dividendos.

Cuidado con esta si no os gusta que los políticos interfieran en la empresa.

No sé si hay oficialmente en el consejo, pero seguro que estáis cansado de ver el anuncio de Luis Zahera, con la macroplanta que van a montar en el pueblo de un conocido ex PSOE de la mano de una consultora en la que, habeís acertado, está ese ex PSOE junto con otros amigos.

¿ Qué os parece si a las 3 empresas que habíamos empezado a mirar añadimos Ence y Altri y empezamos de nuevo ?

A fecha de 15 de enero de 2026, estos son los indicadores financieros clave para las principales empresas forestales y de celulosa en EE. UU. y la Península Ibérica.

Comparativa Financiera (Enero 2026)

Empresa

Capitalización

Yield Div. Habitual

Div. Extraordinario

Deuda Neta / EBITDA

RYN (Rayonier)

~$3.310 M

~4,65%

$1,40 (especial dic. 2025)

~2,03x

WY (Weyerhaeuser)

~$17.570 M

~3,26%

Variable (Base + Variable)¹

~5,26x

PCH (PotlatchDeltic)

~$3.340 M

~4,17%

No anunciados para 2026

~6,42x

Ence (España)

~590 M€

~5,00%

Según exceso de caja²

~2,2x

Altri (Portugal)

~650 M€

~5,53%

0,25€ (est. anual)

< 2,5x

Detalles por Compañía

Rayonier (RYN): Destaca por un dividendo especial de $1,40 por acción pagado a finales de diciembre de 2025. Esto elevó su rentabilidad total temporalmente, aunque su yield ordinario se mantiene en el 4,6% con un dividendo anualizado de $1,09.

Weyerhaeuser (WY): Utiliza un marco de retorno de capital que combina un dividendo base ($0,84 anual) con un dividendo variable suplementario para alcanzar un retorno total del 75-80% de su flujo de caja disponible.

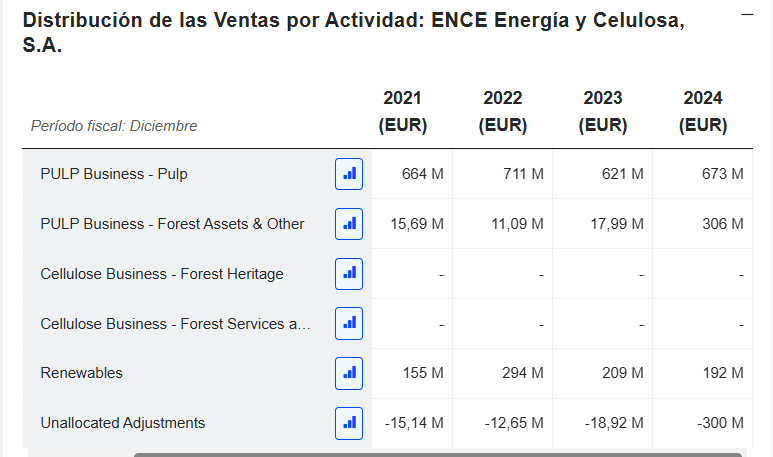

Ence (España): Mantiene una política de dividendos a cuenta. En enero de 2026, su yield se sitúa en el 5%. La compañía ha reforzado su balance con un programa de bonos sostenibles de 200 M€ para financiar su crecimiento en biometano.

Altri (Portugal): Proyecta un dividendo de 0,25€ por acción para el ejercicio 2026. Su ratio de deuda neta se mantiene bajo, aunque el mercado vigila la financiación de su gran proyecto de fibras textiles en Galicia.

¹ WY paga un dividendo suplementario variable habitualmente en el primer trimestre basado en el rendimiento del año anterior.

² Ence suele realizar repartos extraordinarios tras la venta de activos o hitos de caja, pero no hay uno confirmado para el inicio de 2026.

Retención estándar portuguesa: 28%

Para que tu banco aplique directamente el 15% de retención en origen sin tener que reclamar después, es necesario presentar previamente un Certificado de Residencia Fiscal emitido por la Agencia Tributaria española ante tu entidad financiera o el custodio de las acciones. Puedes solicitar este documento en la Sede Electrónica de la Agencia Tributaria.

Ahora habrá que mirar otros fundamentales por si hay que descartar alguna de las cinco

Los datos de las compañías estadounidenses (RYN, WY, PCH) se basan en sus reportes de cierre de 2025 y previsiones para 2026, mientras que los de Ence y Altri reflejan el consenso de mercado tras sus recientes planes estratégicos.

Comparativa de Métricas Financieras (Enero 2026)

Métrica

Ence

Altri

RYN

WY

PCH

Deuda Neta / EBITDA

~2,2x

< 2,5x

~2,0x

~4,1x

~6,4x

EV / EBITDA

~5,6x

~6,8x

~22,4x

~14,2x

~13,1x

Margen Neto

~5,2%

~14,1%

~16,5%

~11,8%

~9,4%

Dividendos / FCF (Payout)

~65%

~70%

~85%*

~75%

~78%

CAGR 5a FCF

~3,1%

~4,5%

~2,8%

~5,2%

~3,9%

CAGR 5a Dividendos

~2,4%

~5,1%

~4,8%

~6,3%

~5,0%

*Nota: El ratio de RYN en 2025/2026 está distorsionado por el dividendo especial de $1,40 pagado en diciembre de 2025.

Análisis por Compañía

Ence (España): Presenta el EV/EBITDA más bajo del grupo, lo que sugiere una infravaloración relativa, aunque su margen neto es más ajustado debido a la volatilidad del precio de la celulosa BHKP. Su crecimiento en biometano es el principal motor del CAGR de FCF futuro.

Altri (Portugal): Mantiene márgenes netos superiores a Ence gracias a su eficiencia operativa. Su política de dividendos es muy agresiva en relación al FCF, lo que vigila de cerca el mercado debido a las necesidades de inversión del Proyecto Gama.

Weyerhaeuser (WY): Es la referencia en crecimiento de dividendos (CAGR 6,3%) gracias a su estructura de “Dividendo Variable”. Su apalancamiento es mayor que el de las ibéricas debido a la intensidad de capital de su división de productos de madera.

Rayonier (RYN): Es la empresa con el múltiplo EV/EBITDA más exigente, reflejando la calidad de sus activos forestales y su perfil de REIT de bajo riesgo. Su reciente dividendo extraordinario ha elevado su CAGR de dividendos de forma puntual.

PotlatchDeltic (PCH): Presenta el ratio de deuda más elevado del grupo al inicio de 2026. Su flujo de caja libre (FCF) es más sensible al ciclo de la construcción en EE. UU., lo que genera una mayor variabilidad en su capacidad de pago de dividendos.

Consideraciones sobre el FCF

En el sector forestal, el Free Cash Flow (FCF) suele ser volátil debido a los ciclos de cosecha y los precios de la madera (“stumpage”). Para las empresas españolas y portuguesas, el FCF en 2026 está condicionado por las inversiones en sostenibilidad (Ence) y nuevas plantas textiles (Altri).

WY ya que tiene mucha deuda y está más sobre-valorada.

PCH porque tiene mucha deuda y está sobre-valorada.

Altri ya que ( aunque tiene un buen equilibrio de fundamentales ) tiene el engorro de la retención en origen portuguesa, es pequeñita y está pendiente de su gran inversión en Galicia. Además ya tengo Ence.

Pongo a RYN en el radar y estaré pendiente de cómo queda la fusión con PCH.

Yo te acompaño en la procesión con Ence… creo recordar que el año pasado no pagó ningún dividendo, aunque un par de años antes si que fue bastante alto.