Todos los articulos que he leido hablan de que el dividendo es sostenible pero habra que ir viendo como van las cuentas a lo largo de estos trimestres.

1 me gusta

Estoy totalmente de acuerdo

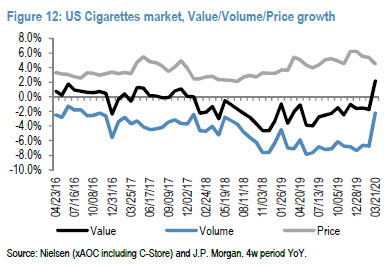

Imagino que aqui habra bastante efecto aprovisionamiento para las cuarentenas

3 Me gusta

Yo en los dos días contados que salí a hacer grandes compras en las últimas dos semanas donde vi las mayores colas fue en el estanco. Como 10-12 personas haciendo cola en ambos días. Vivo en un municipio de unos 22,000 habitantes. Sospecho que esos datos de USA van a ser extrapolables a Europa.

2 Me gusta

Las tabaqueras van a dar unos buenos resultados en el primer trimestre del año por el efecto del aprovisionamiento,los distribuidores han comprado mucho tabaco para que no falte en el punto de venta final y todo ese tabaco computa como ventas para las tabaqueras.

El segundo trimestre va a ser malo.

En el cómputo global de 2020 espero unas ventas totales iguales al año anterior o ligeramente más bajas.

Bats va a sufrir la caída más grande en beneficios comparando año con año pero por culpa de la prohibición de los mentolados en Europa a partir de mayo ya que es las más afectada.

Altria y Philip Morris tienen cash y negocio para no sólo no recortar dividendo si no que espero una muy pequeña subida de estos.

El negocio del tabaco es muy resiliente en este tipo de escenario que estamos viviendo en comparación a la mayoría.

11 Me gusta

2 Me gusta

Hola Toni, un placer leerte por estos lares.

Gracias por tus magníficas aportaciones.

Un saludo.

2 Me gusta

Al final el gobierno tendra que repartir paquetes de Ducados en lugar de mascarillas …

4 Me gusta

Eso ya lo indicó China en sus primeros comunicados. Solo el 1% de los contagiados eran fumadores. Me imagino que la dictadura de lo politicamente correcto lo ha silenciado.

2 Me gusta

Toni como estamos en el hilo del sector tabaco aprovecho para preguntarte algo. Hablamos o se habla mucho de Altria de philip morris de bats o hasta de imperial pero pocas veces hablamos de JTI. Hace tiempo se casi aseguraba en el mundo del tabaco de JTI copraría imperial, de hecho el precio de imperial se desbocó bastante con el asunto. Al final la operación no cuajó. Crees que en este entorno a estos precios JTI podría volver a pensarselo?

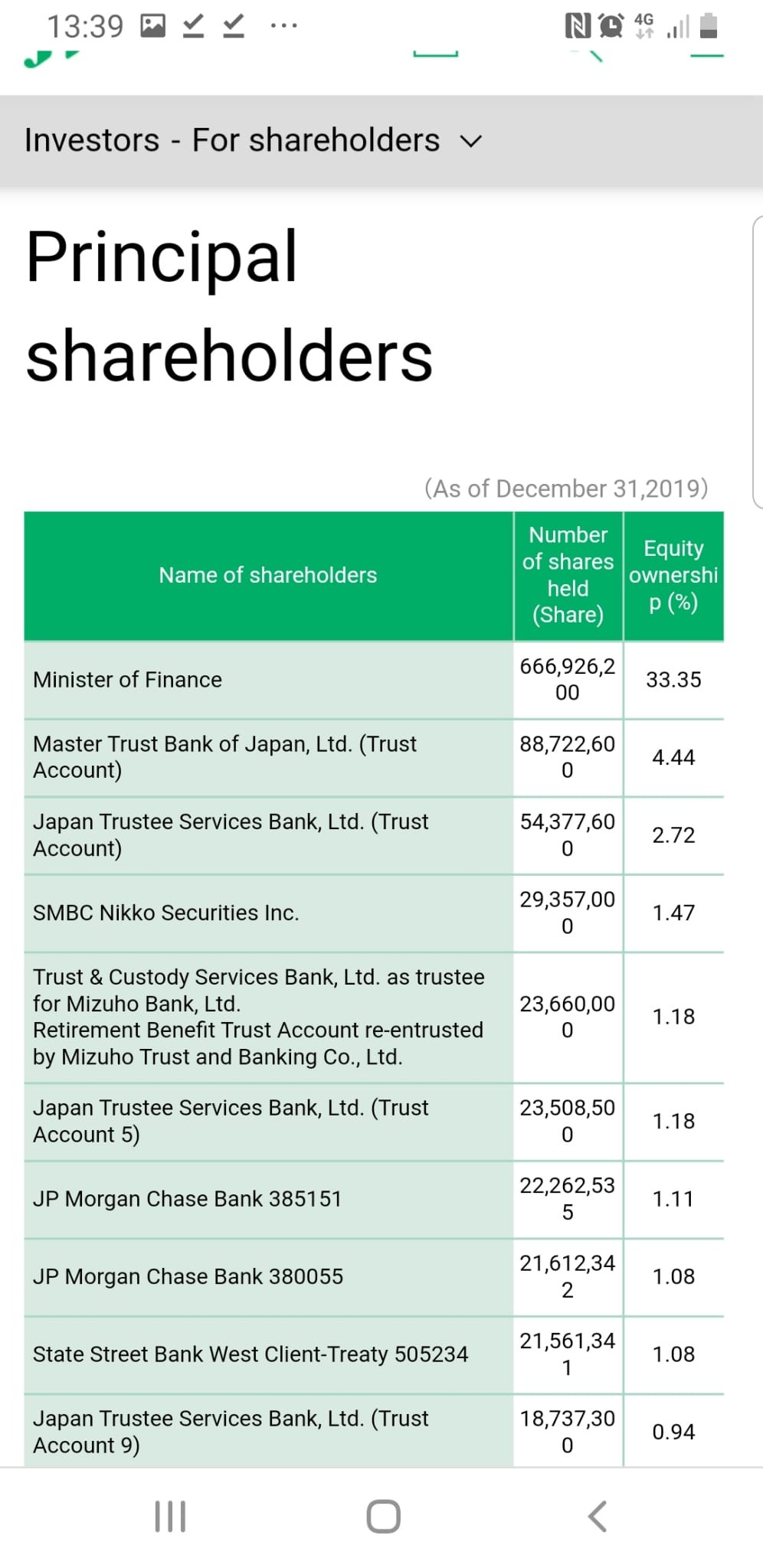

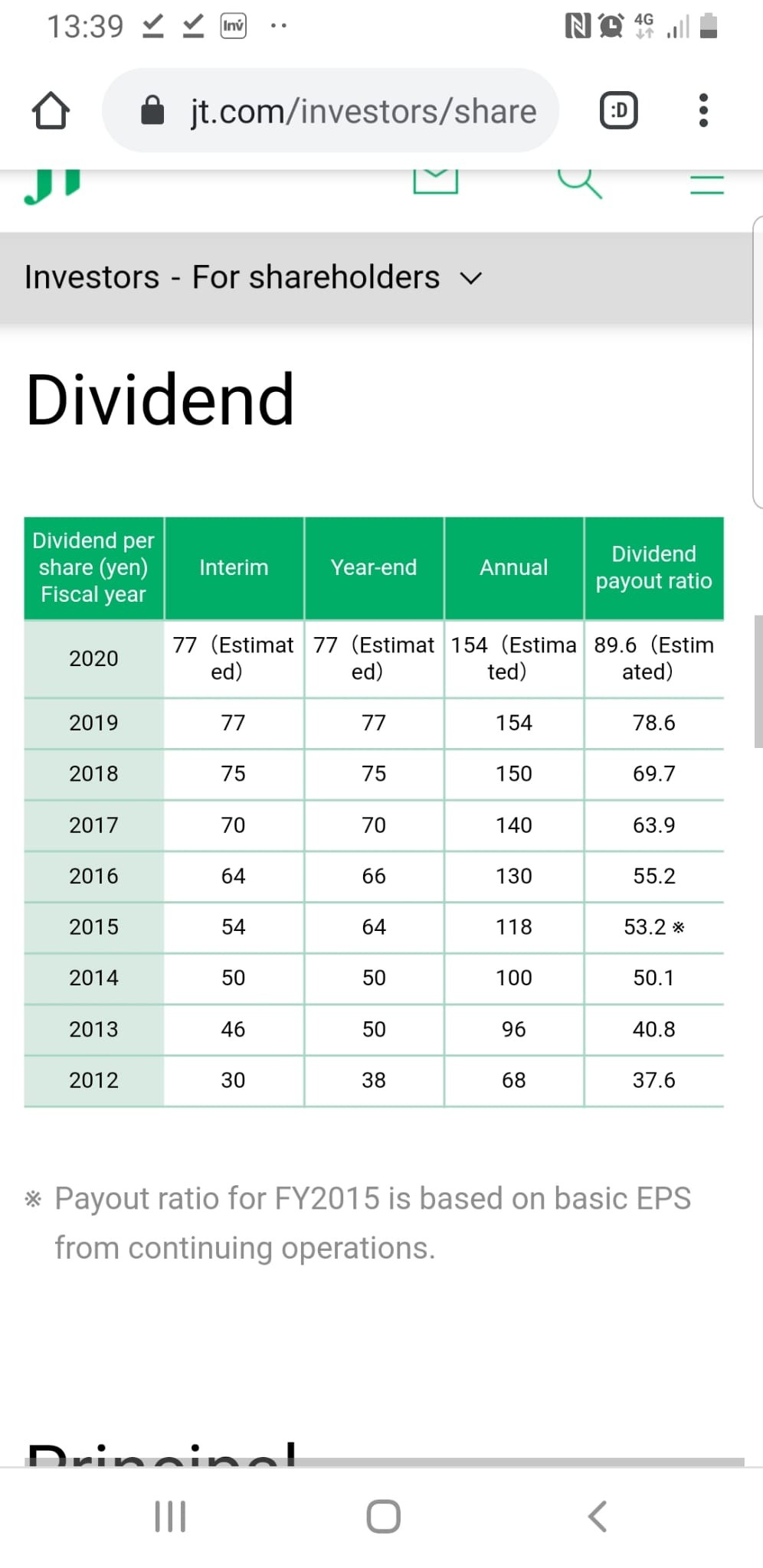

JTI creo quee ste año es el primer año que no sube dividendo sino que repite en mucho tiempo. A la vez JTI es la tabaquera más estable de los últimos dos años, se mueve en un rango muy poco volátil. Si he interpretado bien las cuentas es la tabaquera con el per más bajo, sostenido en el tiempo de hace años, con la deuda más baja, muy baja. Y con el estado japonés detrás con un tercio de la compañía en propiedad. Es una compañía que hace poco ruido pero con marcas líderes y creo que en españa es la única que crece estos dos últimos años. Si miramos sus resultados vemos que de forma marginal pero también tocan algo de alimentación y farma. Crees que va a moverse? Los japoneses siempre son lentos y cautelosos pero recuerdo que por lo que se refiere a promocioens de whiski vodka y brandis que regalaban con los cartones, los comerciales de JTI siempre eran los que más encintaban y decían, no saben que ahcer con el dinero desde japón. Es una opción muy seria a plantearse dónde estás fuera de los riesgos de altria, del precio ya no tan barato de PM, y de lso problemas de bats en USA y con los sabores. No sé cada día me gusta más JTI.

7 Me gusta

Desde luego cuando llevas una tendencia negativa y no sabes o no puedes salir de ella por diferentes circunstancias el paso de los años te deriva a un estado de insostenibilidad del negocio en el que no te queda otra que vender la empresa,y en esas está imperial…

Ya le pasó a Altadis cuando fué comprada,PM bajando el precio de sus marcas en España hizo insostenible su supervivencia al verse obligada a bajar también los precios,es lo que pasa cuando el negocio está cogido con pinzas.

No sabe nadie los años que aguantará imperial pero estoy convencido que se venderá y desde luego el comprador más lógico es JTI por cuestiones de deuda y por tener mayor necesidad de crecer.

5 Me gusta

Bon dia Lluis,

Por curiosidad, ¿por donde has podido sacar el historial de dividendos de JTI?

¿Como está la retención en origen de los dividendos de empresas niponas?

Gràcies.

Por lo que he leido alguna vez, y precisamente por haber mirado JTI, la retencion en origen es 0, no se si estoy equivocado

Por aquí tengo apuntado el 15% pero ni repajolera idea de donde saqué la información

El payout cuando menos preocupante

Si, a mi me pasa lo mismo, buscando por internet encontre el 0

15,315% y al loro con el convenio de doble imposición, de febrero del 74 es, de cuando el tío Paco ![]()

3 Me gusta

Bueno, pues parece que si, que es el 15%, con lo cual, si podemos recuperar un 15% en IRPF, el efecto es neutral, como Holanda.

3 Me gusta

Más bien al contrario, han bajado el porcentaje por lo que leo en el nuevo convenio que no había visto antes.

Primero que en la web de la Agencia Tributaria todavía aparece el antiguo, el del 74:

https://www.agenciatributaria.es/AEAT.internet/Inicio/La_Agencia_Tributaria/Normativa/Fiscalidad_Internacional/Convenios_de_doble_imposicion_firmados_por_Espana/Japon/Japon.shtml

Y segundo, por lo que se lee en el nuevo, bajan la deducción de un 15% a un 5%…

https://www.mofa.go.jp/erp/ep/page4e_000931.html

Aún no está publicado en el BOE, o por lo menos yo no lo he encontrado, así que mientras tanto sigue estando en vigor el primero.

Y lo que he encontrado en el Ministerio de Hacienda japonés es un follón ![]() en principio la tasa sería un 15% más un 5% extra para los residentes.

en principio la tasa sería un 15% más un 5% extra para los residentes.

Coincide, menos el pico, con esta web que se supone que se dedican a eso:

3 Me gusta