Hola Cazadividendos,

abro este hilo ya que he buscado sobre esta empresa en el foro y no he encontrado información.

Recientemente he incorporado en cartera acciones de Service Corporation International (SCI), una glamurosa empresa de servicios funerarios y cementerios. Ya veis, ajena a fuertes disrupciones tecnológicas.

Como curiosidad Peter Lynch hablaba de ella como empresa aburrida, poco atractiva y en sector desagradable, junto a la operadora de residuos Waste Management, en su libro One Up on Wall Street.

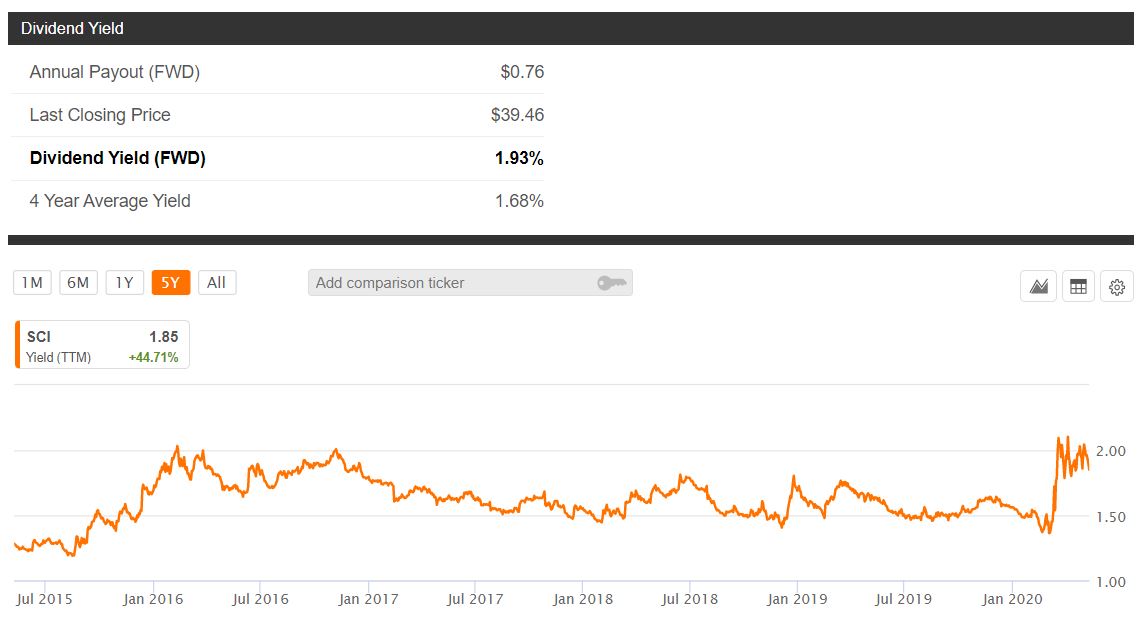

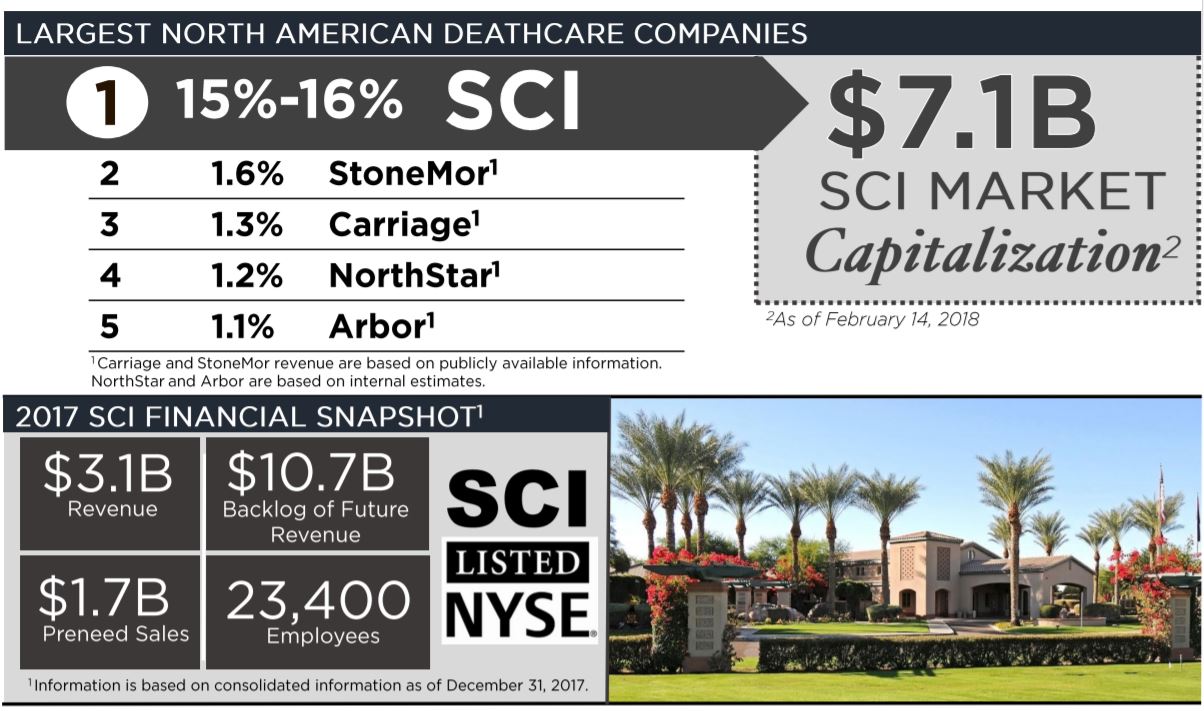

Dejo unas pinceladas de esta empresa del sector fúnebre que capitaliza actualmente 7000M de USD y entrega una RPD del 2% con un promedio de los últimos años de 1.68%, para este foro amantes de los dividendos

La empresa opera principalmente en EEUU y Canadá, ingresa aproximadamente el 60% del segmento de funerales, donde ofrece a los clientes diferentes grados de eventos en las diferentes religiones, con márgenes operativos del 20%, y el 40% de los ingresos del segmento cementerios, con márgenes del 27-29%

Los últimos años la empresa ha funcionado muy bien asignando los beneficios entre el reparto de dividendo, recompra de acciones y adquisiciones de otras empresas.

En norteamérica es la empresa más grande del sector

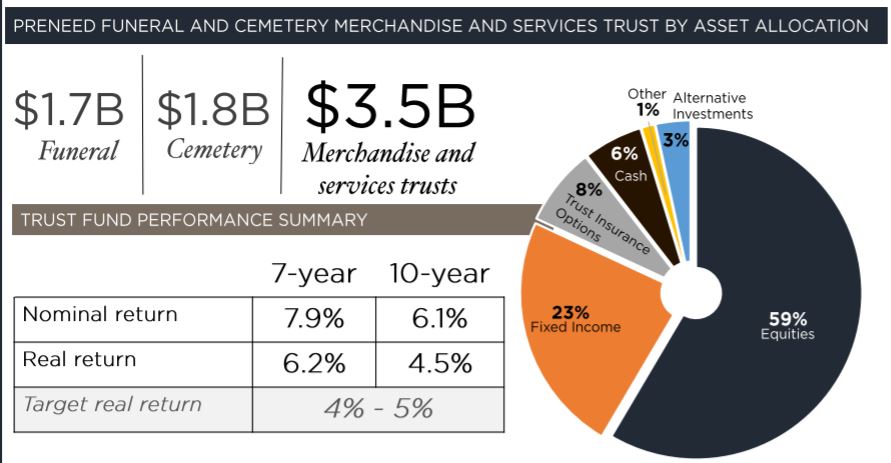

Una curiosidad de esta empresa es que el dinero que recibe de los seguros de decesos lo tiene invertido en un fondo gestionado por 25 gestores y diferentes estrategias, que les permiten rentabilizar ese dinero, el promedio de tiempo los contratos preneed (no se cómo traducirlo) son de 10-12 años en funerales y 12-14 para cementerios, lo que permite tener el dinero invertido a largo plazo, que actualmente se encuentra invertido según este desglose:

En este enlace hay una presentación muy completa del año 2018

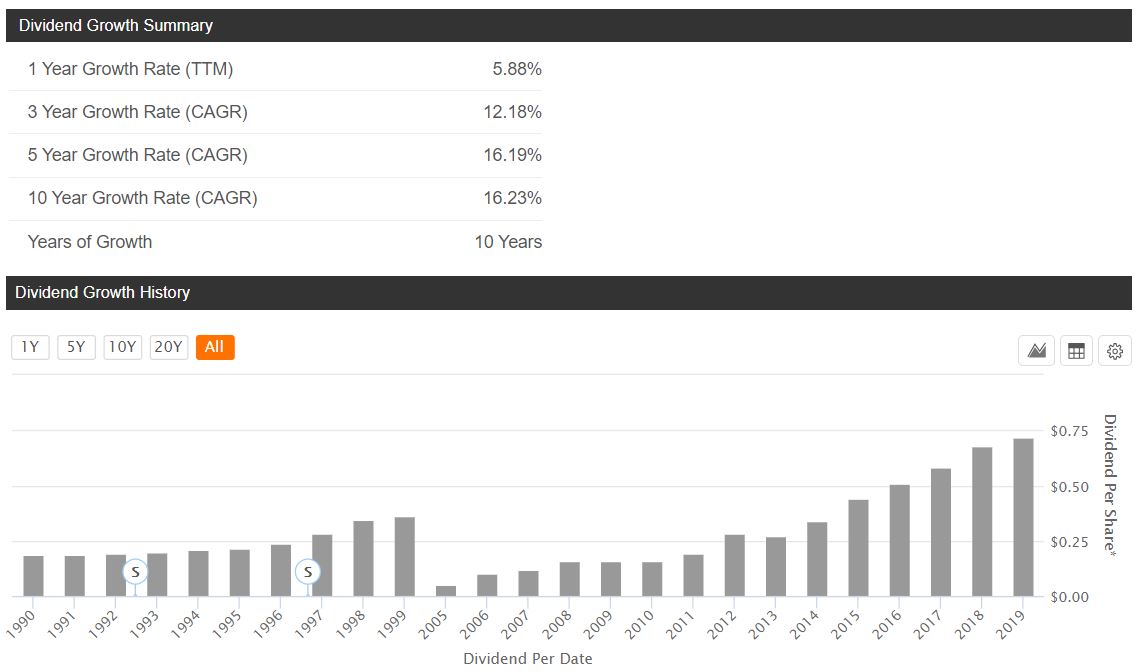

Para los amantes de los dividendos de este foro, el dividendo ha sido creciente los últimos 15 años; la empresa que salió a cotizar en los años 70 lo pasó mal en el año 2000 donde estuvo a punto de quebrar, pero se desprendió de varias partes del negocio para hacer frente a la excesiva deuda, también cancelaron el dividendo por aquel entonces y se centraron en reestructurar la compañía, que pudieron llevar a cabo exitosamente. Para los románticos de la historia aquí pueden leerlo: History of Service Corporation International – FundingUniverse

Dejo un breve extracto de los peores momentos:

Jerald Pullins tried to streamline the company, bringing down the number of operating clusters in the United States to only 87, from 200. The company advised its funeral directors to push lower-cost funerals in order to keep consumers who might go elsewhere. SCI brought out a new program in 1999 called Dignity Memorial, which offered customers a one-price package deal at the low end of the price range. Meanwhile, the company had accumulated a load of debt because of its acquisitions. SCI discontinued paying dividends to stockholders in 1999 in order to address the debt problem, and it began selling off assets. In 2001, the company announced plans to sell over 400 funeral homes, as well as more than 100 cemeteries. Pullins articulated a three-part plan to turn the company around, with its first aim to pay down SCI’s $3.3 billion debt and to increase cash flow and cut expenses.

Afortunadamente consiguieron el turnaround y desde la vuelta el dividendo ha ido creciendo, en la última década a un ritmo del 16% anual compuesto

Espero que os haya gustado esta compañía, aunque ni es glamurosa, ni promete grandísimos crecimientos exponenciales, ni podrán asombrar a sus cuñados en las reuniones familiares una vez pase el desconfinamiento post pandemia. Pero hay dos cosas seguras en esta vida, ya sabéis, los impuestos y la muerte, y ahí está el negocio de Service Corporation International