Para nada, te los busco.

Amundi Funds II - Global Multi-Asset Target Income AQD (EUR)

Aberdeen Standard SICAV I - Diversified Income Fund A MInc Hedged EUR

AXA World Funds - Global Income Generation A Distribution Quarterly EUR

BlackRock Global Funds - European Equity Income Fund E5G EUR

Fidelity Funds - Global Dividend Fund A-MINCOME(G)-EUR

JPMorgan Investment Funds - Global Income Fund D (div) - EUR

Robeco QI Emerging Conservative Equities B €

Schroder International Selection Fund European Dividend Maximiser A Distribution EUR QF

Schroder International Selection Fund Global Dividend Maximiser A Distribution EUR Hedged QF

Threadneedle (Lux) - Global Multi Asset Income Class AEC EUR

Los fondos europeos q comentaba son el Blackrock y el Schroder.

El resto los he puesto por q hay un poco de todo, mixtos, RV, globales, regionales, emergentes. Es lo q comentaba, inversion en cualquier parte del mundo con retornos en €.

5 Me gusta

Gracias, les echaré un vistazo, aunque veo comisiones del fondo blackrock del 2,32% anual…no se que es peor si pagar eso o que me quiten un poco de dividendo

Cuando tenga un rato los analizo. Con lo facil que sería sacar un BAELO PATRIMONIO EUROPEO …

3 Me gusta

Si, pero es lo q pago por tener una cartera bien diversificada con una buena RPD, y olvidarme de dobles retenciones, q me importa la doble retencion si el fondo me paga un 6-7% de RPD, para centrarme en las buenas empresas. Es el precio q pago por mi comodidad

2 Me gusta

Buenas,

Esto me responde Gregorio y quería compartirlo. Cuanto sentido común en pocas palabras:

¿Cómo puedes llegar a saber que cualquier de las empresas que has comprado en este cambio no recortará el dividendo alguna vez en lo que te queda de vida?

¿Cómo puedes llegar a saber que el año que viene, o dentro de 5, o lo que sea, la retención de EEUU no subirá al 30% (simplemente igualando la de residentes y no residentes, por ejemplo), y la de Alemania no bajará al 10%, o al 0%.

Recuerda que la de Francia ha bajado hace poco del 30% al 12,8%. Y que Holanda hace poco tenía el 30%, ahora el 15%, y está hablando de bajarla al 0%.

12 Me gusta

Oye qué bien explicado lo de los dividendos y con BMW que es justamente la que me jodió el otro día.

¿Cómo tributan los dividendos de acciones extranjeras según el país de origen?

En Canadá el 25%…

3 Me gusta

Pero en IB únicamente te aplican un 15%.

2 Me gusta

A mí me costó mucho comprar acciones extranjeras por su doble retención, pero no pienso ya en eso, sólo miro el dividendo que me queda limpio y veo:

Allianz: 46’50 € anuales de dividendo

PG: 34’2 € anuales de dividendo

Teniendo en cuenta que en las dos empresas me gasté la misma cantidad de dinero en comprar sus acciones y que este ejemplo es extrapolabre a otras como Basf vs 3M o Daimler vs JnJ.

Si es asumible la doble retención americana, por qué la de Alemania si dan mucho más dividendo?

Un saludo

5 Me gusta

Sí, yo también tengo una tabla con lo que entra limpio después de las dos retenciones (origen y destino) y me encanta, pero lo que más me gusta es que luego, al año siguiente me deduzco un 15% de muchas de ellas, la mayoría, por lo que aún es más.

Pero ya no lo sumo después porque si no con tanto dato, tanta tabla, etc. mi vida se limitaría a esto y tampoco es plan, jeje.

Pero sí, al final lo que llega al bolsillo es lo que hay que mirar que cada año sea más.

Un saludo.

3 Me gusta

Yo también tengo una tabla donde pongo el dividendo neto q entra en cuenta, al fin y al cabo eso es lo q me paga los recibos.

La devolución del exceso de retención tampoco lo contemplo para mis cuentas. Es difícil contabilizarlo y repartirlo entre las acciones.

Viene al año siguiente y camuflado dentro de toda la Renta, q puede salir a devolver o a pagar. Si hay q pagar mal asunto, y si sale a devolver pues bienvenido.

2 Me gusta

Yo tambien hago lo mismo, me parece lo más razonable.

Cuando miro la evolución del YOC de la cartera lo hago con los dividendos netos pero no calculo cuanto subiría con la devolución del 15%. Es un extra que me llega en abril junto a la devolución por el plan de pensiones

3 Me gusta

Bueno la razón que vemos algunos es que Estados Unidos cumple el tratado de doble imposición y Alemania no. Alemania se queda por la cara el 11% de exceso.

Para mí no es una cuestión de números.

Voy a poner un ejemplo, a sabiendas de que es muy extremo. Pero ando espeso y no se me ocurre uno mejor ![]()

Imagina que tienes un comercio y un dependiente. Un buen día averiguas que te roba. Le adviertes y sigue haciéndolo.

Pero la cosa es que es un fuera de serie y aún con eso te deja más caja que otros muchos honrados que has tenido antes o que puedas tener. Supongo que algunos serían pragmáticos y pasarían por alto el hurto, mientras se mantenga en los niveles que hagan tan rentable la caja, y además se dirían que algún día posiblemente deje de robar y que prefieren no perderlo. A otros, en cambio, les llevarían los demonios y le echarían sin contemplaciones, aunque quizá tardasen en encontrar a uno que venda tanto.

Son formas de verlo. No pretendo convencer a nadie.

5 Me gusta

Creo que esto es el sueño húmedo de muchos de los que andamos por estos lares, pero no deja de ser algo que, al estar en manos de los políticos de turno, llegará tarde y mal planteado.

Igual me llevo una sorpresa y esto avanza rápido.

3 Me gusta

Buenas,

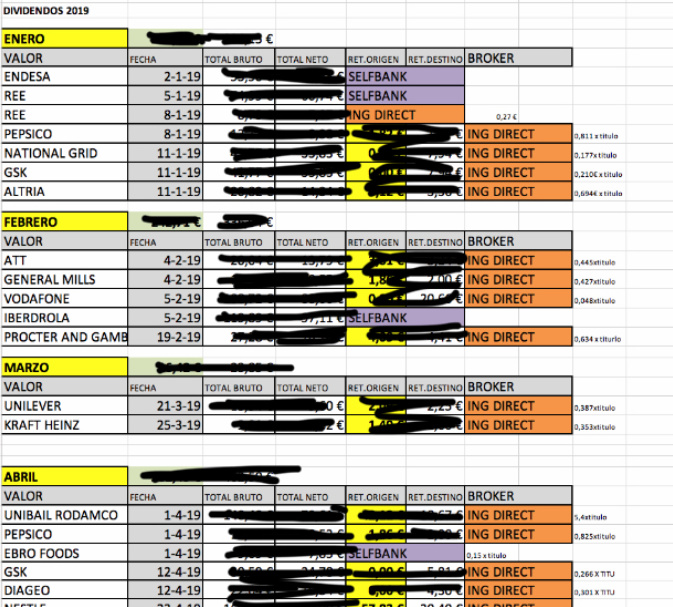

Yo tengo mi tabla excell donde pongo los dividendos cobrados, pero pongo el broker, la retención en destino y la retención en origen…lo pongo todo y lo que paga cada una de dividendo por acción, así el día de mañana cuando me anime podré hacer un estudio de los dividendos cobrados por cada accion cada año, lo que se pierde de dividendo, etc…

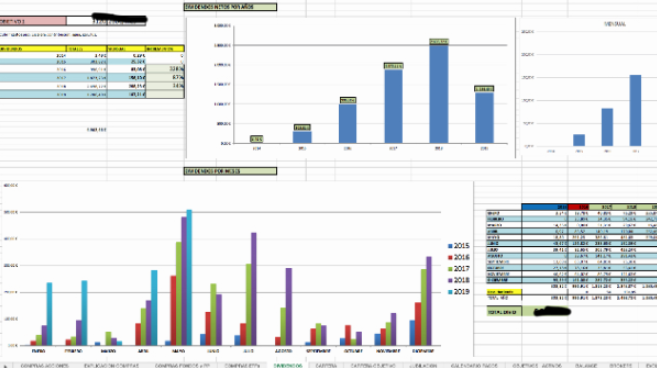

Y luego tengo mis gráficas con los dividendos que cobro por año, por meses, etc…es muy gratificante ver que cada vez cobras más, y también tengo una casilla que pone " DEVOLUCION DE LA RENTA" y cuando le llevo los papeles a mi gestor, le digo que la haga completamente a falta de poner los dividendos cobrados en el extranjero y que una vez meta la última casilla, que es los dividendos cobrados en el extranjero que vea la diferencia en el resultado y eso es el total que me devuelven por los dividendos de doble retención, luego cojo esa cantidad y la sumo en su año correspondiente. Por ejemplo en 2018 si he cobrado 5000 euros en dividendo, falta por rellenar la casilla devolución de doble retención, y ese dato lo pondré cuando el gestor me haga la renta que será en breve. Pero ese ingreso lo pongo ESTE año ya que el ingreso o la devolución me la hacen este año, no en el 2018.

Un saludo!

5 Me gusta

Pregunta. ¿alguien sabe si puedo responder a varias personas a la vez? Con este mensaje respondo a @fran, @faemino y @miguel_angel_sanz.

Como todo, la forma de apuntar los dividendos es cuestión de gustos.

Este problema se me planteó a finales del año pasado y al final he decidido poner los dividendos brutos.

¿Por qué? porque en mi opinión es la única manera fiable de poder comparar tus dividendos de año en año. Con los dividendos netos también puedes hacer gráficas y tablas, pero si quieres ser estricto y tienes (como muchos tenemos) empresas con distintos niveles de retención, la única manera de homogeneizar todo es apuntar los dividendos antes de “la mordida”.

A final de año, en función de la suma total, le aplicas 19, 21, 25% y ya tienes el neto.

1 me gusta

Sólo puedes responder a uno, pero puedes citar los mensajes que quieras y responder debajo de cada mensaje (o trozo de mensaje) citado.

2 Me gusta

Yo hago lo mismo. Siempre el bruto. Y luego una hoja de cálculo con una fórmula con los tramos del 19-21-23%, el mínimo personal y alguna cosilla más.

Cada año el tipo impositivo medio cambia. A más por cobrar cada vez más dividendos.

Creo que el bruto es lo más acertado para comprar entre los sucesivos años y entre diferentes inversores.

Saludos.

1 me gusta

Yo tiro por la posicion intermedia, en una hoja tengo los brutos para hacer comparaciones como dices, y en otra los netos que son las cantidades con las que realmente puedo contar.

Solo faltaria calcular la retencion en origen de cada una de las acciones que la tengan.

Sí, por supuesto también apunto los brutos con sus respectivas retenciones para luego a la hora de declararlos esté todo ya claro. Pero la que más me gusta es la de los netos y es la que tengo las diferencias por meses de un año a otro, alguna gráfica, etc.

1 me gusta