Buenas tardes,

Llevo tiempo dandole vueltas al tema de simplificarme la vida…y la cartera. Incluso a veces se me pasa por la cabeza lo que esta haciendo RC y lo veo con buenos ojos, luego le doy dos vueltas y vuelvo a necesitar los dividendos. Pero dentro de los dividendos, yo creí que no me afectaría y conforme coge tamaño la cartera me doy cuenta que sí. Las dobles retenciones:

Cobrar un dividendo de BMW de 220 euros y ver que solo te llega al bolsillo 120 euros, 60 se quedan en Alemania y el resto en España, luego de lo que se queda en Alemania una parte se pierde…pues empieza a joder bastante, siendo que de esos 220 fueran de empresa española o UK me llegaran 180 al bolsillo aproximadamente. Pienso en un volumen superior, imaginad cobrar 1000 y que te lleguen 500. Y me pongo de mala hostia. Y no tengo ganas de estar con papeleos para recuperar nada. Soy muy vago para esto. Así que estoy pensando en vender BMW, BASF y BAYER. No solo por la doble tributación sino porque no acabo de estar comodo con ellas, los dos primeros sectores los compre por inercia, yo soy más de defensivos y no cíclicos.

Por otro lado el tema de los recortes de dividendos:

Vodafone, le doy vueltas a venderla pero no por el recorte en sí, sino porque recuerdo que lo que me empujo en su día a comprarla fue su alto yield inicial y sus 22 años de subidas de dividendo, mas que el negocio de la empresa en si.

KHC, esta sin embargo, no solo no la quiero vender sino que quiero añadir más, me gusta la empresa, me gusta lo que vende, y una vez se digiera la fusión, creo que seguirá siendo una empresa maravillosa, o así la califica Warren Buffet.

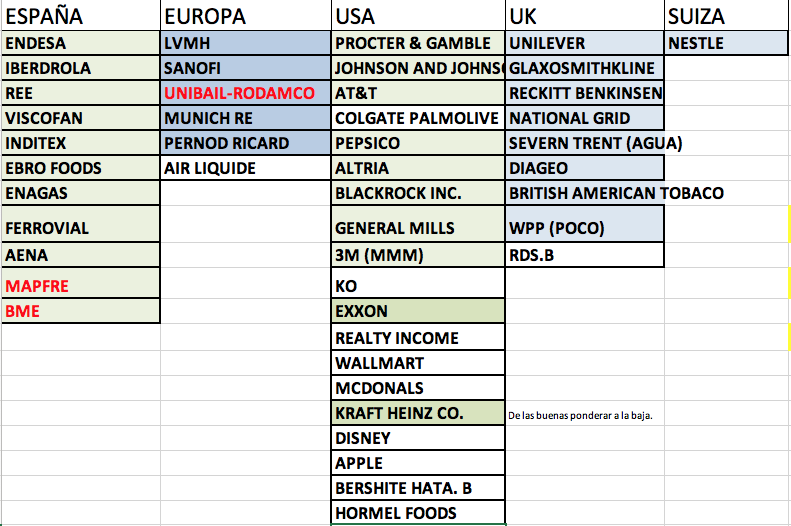

Este es el boceto de la cartera que tengo en mente:

Las blancas es porque aún no las tengo (las celdas digo), las otras las tengo todas ya. Las que están en blanco desde que las tengo en el radar, no he visto precio de entrada.

Las españolas me gustan porque estas si que las quiero hacer un seguimiento de cerca, gracias a Gregorio Hernandez solo tengo que leer sus informes y sus conclusiones y ver sus videos de las juntas en youtube, como el tiene muchísima experiencia y muchísimos más conocimientos que yo de las empresas, la idea es dejarme guiar por el que seguro detecta los problemas antes que yo, y poco a poco ir formándome más en el tema de análisis de empresas para poder sacar mis propias conclusiones. Aunque he hecho cursos y leído mucho sobre balances, cuentas de resultados, etc…he de reconocer que me aburre soberanamente, prefiero hacer Kitesurf.

Para el resto de empresas , las de fuera de España, he intentando recoger las que son tan buenas que haya que hacer el mínimo seguimiento posible de la empresa. Los análisis, hay gente mucho mejor que yo que se los curra un montón , lease aquí en este foro, en invertirenbolsa otra vez, eldividendo, mencionó especial para Gorka de eldividendo, porque es increíble como desgrana las empresas y el conocimiento que emana, que envidia sana me da leerle. Y saber de donde puede sacar tiempo para investigar tan a fondo las empresas.

En fin, quiero una cartera para dormir tranquilo con el mínimo esfuerzo(joder ha sonado esto a ser muy vago) jajaja. Otra forma sería la ultradiversificacion como Mrfreeat33, con 114 compañias, pero no se, no me veo yo con tantas compañias.

¿que opinais? ¿como lo haceis vosotros ? Lo ideal sería tener 4 reglas y cumplirlas.

Ejemplo: corte dividendo = se vende. Pero es que depende de la empresa y de las circunstancias y normalmente cuando corta dividendo, la cotización esta en los infiernos muchas veces con caídas desproporcionadas.

No se, me gustaría saber como gestionáis vosotros vuestras carteras y que manera tenéis/reglas para lo que entra y lo que sale. Y por supuesto si os apetece opinar sobre mi cartera objetivo.

También veo a Gregorio que por lo que leo, parece que tiene una cartera ultradiversificada, hoy ha colgado video de la junta de TALGO que seguro tiene, sino no creo que fuese a las juntas.

En fin, eso es todo

Por cierto, las acciones francesas y alemanas que quedan es porque me encantan y dos de ellas , lvmc y Pernod Ricard son de dividendos bajos por lo tanto la doble tributación tampoco se ve tanto, y las otras pues 3 sobre 45 acciones si que puedo tolerar…Creo.

). En la hoja de cálculo tengo puesta Allianz con su dividendo pero una vez descontado la parte que se queda allí. ¿Y qué veo? Pues que aun así me marca una rentabilidad sobre mi precio de compra de un 11,20% ¿Crees que un pedazo de empresa como Allianz la iba a vender porque en Alemania se me queda parte del dividendo. Pues no. Soy muy feliz con esa rentabilidad.

). En la hoja de cálculo tengo puesta Allianz con su dividendo pero una vez descontado la parte que se queda allí. ¿Y qué veo? Pues que aun así me marca una rentabilidad sobre mi precio de compra de un 11,20% ¿Crees que un pedazo de empresa como Allianz la iba a vender porque en Alemania se me queda parte del dividendo. Pues no. Soy muy feliz con esa rentabilidad.