En un programa de radio escuché que siempre el precio genera la narrativa y no al revés.

¿Sería esto un ejemplo?

Entiendo que a veces si. Pero en este caso no lo se. Yo la llevo pq tiene componentes de crecimiento y de value. Y negocios que se estan haciendo cada vez mas rentables y recurrentes vs menos rentables y ciclicos, y una estrategia que claramente apunta a sinergias, con activos que necesitan poco capital (menos la parte de semis).

Ademas hay otros factores, el cambio de política respecto al accionista en Japón y que se sacan de encima el SFG que lastraba bastante las cuentas.

Desde mi punto de vista, una empresa creciendo (y esperando crecer) el resultado operativo al 10% anual, cuando la economía esta “bajando”, que ademas paga dividendos, incrementando payout, asignando mas a las re-compras, etc… A ver, no es tan difícil que empiece a subir en algún momento. Tiene cosas negativas? Si claro, pero a mi, el triangulo costo-beneficio-riesgo me cierra. Y entiendo que poco a poco cerrará para varias personas.

Otros dicen que tiene mucha deuda, etc. Es que Sony es muy efectivo usando la deuda. Mirar el ratio de cobertura de intereses (ICR en ingles), sueles estar por encima de 20. Entonces tiene un gran balance y genera much flujo de caja y no tiene ningún problema para pagar sus intereses.

Por lo que dice Marcos, M* va por detrás. Y lo entiendo pq lo dice. Es ver un poco los numeros, y como va cambiando el negocio en si. Pero si ya Loeb estuvo detrás, con sus tejes y manejes, por algo (ganar pasta). Y la directiva, sí ha escuchado y esta llevando acabo cambios, desde su propio punto de vista, para aflorar valor.

2 Me gusta

Entre mala y muy mala noticia seria esto creo yo…

| FECHA | EURUSD | EURJPY | SONY ADR | SONY (6758.T) | 10 SONY EUR | 10 6758.T EUR |

|---|---|---|---|---|---|---|

| 30 de Julio | 1.082 | 165 | 88.38 | 13625 | 816.8 EUR | 825.8 EUR |

| Hoy | 1.094 | 160 | 84.43 | 12325 | 771.8 EUR | 770.3 EUR |

| Diferencia | +1% | -3% | -4% | -1% | - 5.8% | -7.2% |

Si que se han puesto baratas con el movimiento de divisa! Un 5% de diferencia, mas del doble que el diferencial de la divisa.

Al final todos leen este foro.

Algo de noticias

https://www.ft.com/content/a4a23e97-39d6-44dc-96d8-42f5cbfc998f

Bastante raro que salga en este medio…

PS5 Pro: más GPU, más euros (799€), más frames con mejores visuales.

Usan AMD así que calculo estarán usando fsr3 o similar.

Afeela: https://www.youtube.com/live/1mYlDGq33pg

Sony en CES: https://www.youtube.com/live/IV95SMpTW-M?si=rwL1fWEkbYu18kje

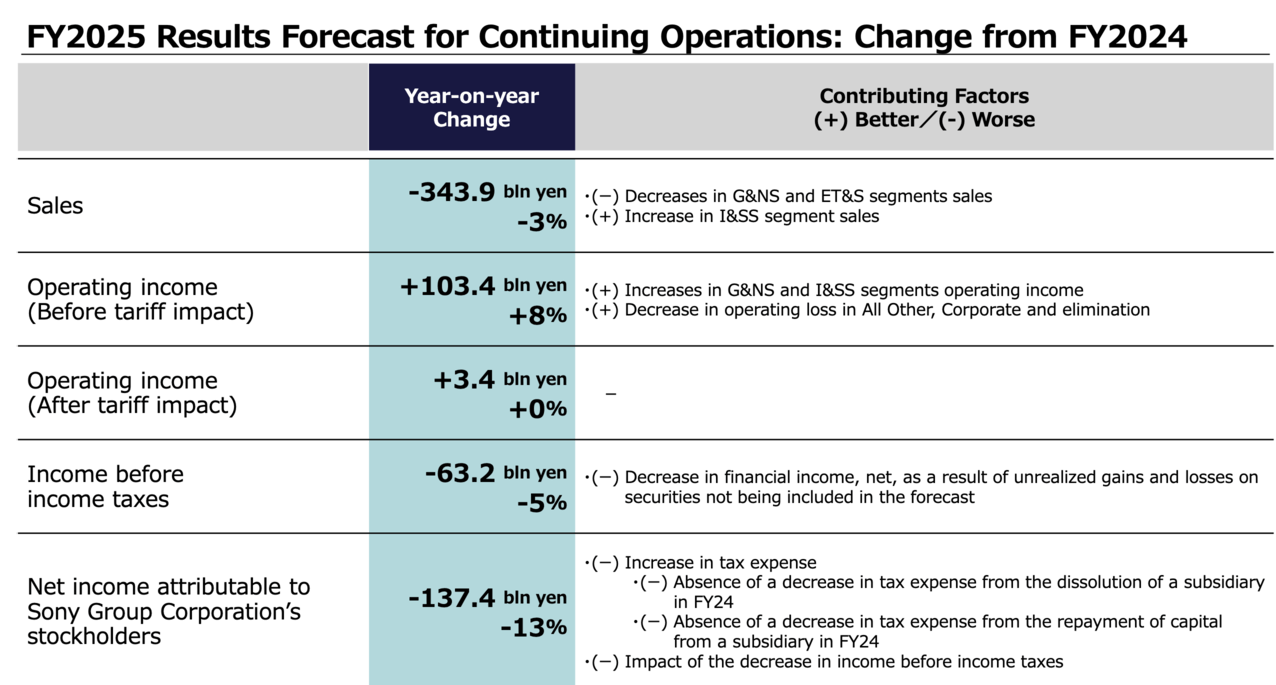

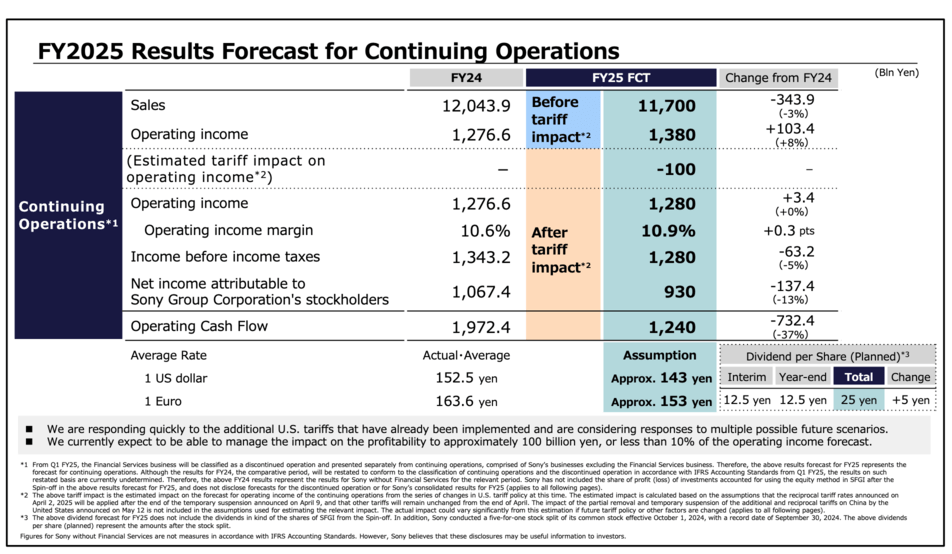

Resultados. A destacar, mejoras de margen y el resultado operativo mejora un 67% YoY!

Con perspectivas no buenas, pero no malas:

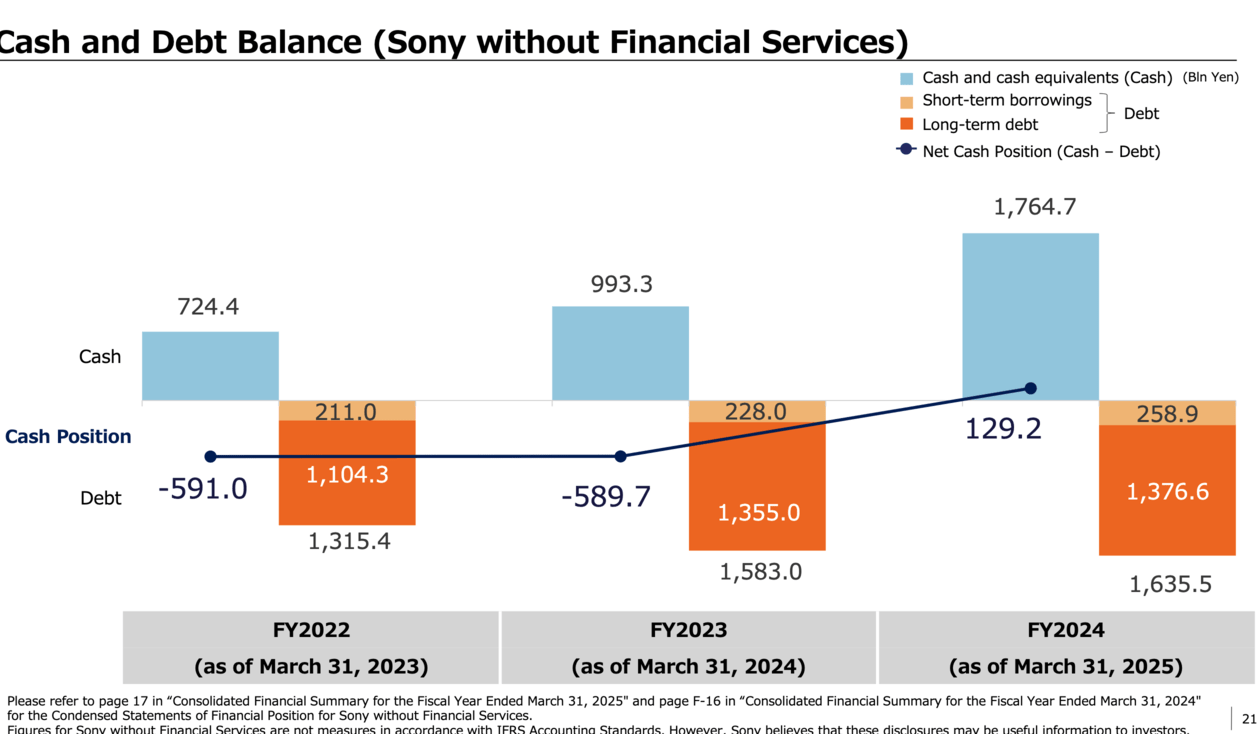

Y vuelve a una posicion net cash:

Sony anuncia recompras por 250b YEN (1.6% del mcap.)

https://www.sony.com/en/SonyInfo/IR/news/20250514_01E.pdf

Dan informacion sobre el spinoff:

https://www.sony.com/en/SonyInfo/IR/library/SFG_pso/presentation_E.pdf

https://www.sony.com/en/SonyInfo/IR/library/SFG_pso/qa_E.pdf

El dia 29 de mayo hay un investor day de SFGI:

Dividendo

Todavia no “anunciado”, pero en la prevision dan un aumento del dividendo del 25%:

Pasando de 20 yen a 25 yen. Impacto de los aranceles de 100b yen en el resultado operativo, O menos del 10% del mismo:

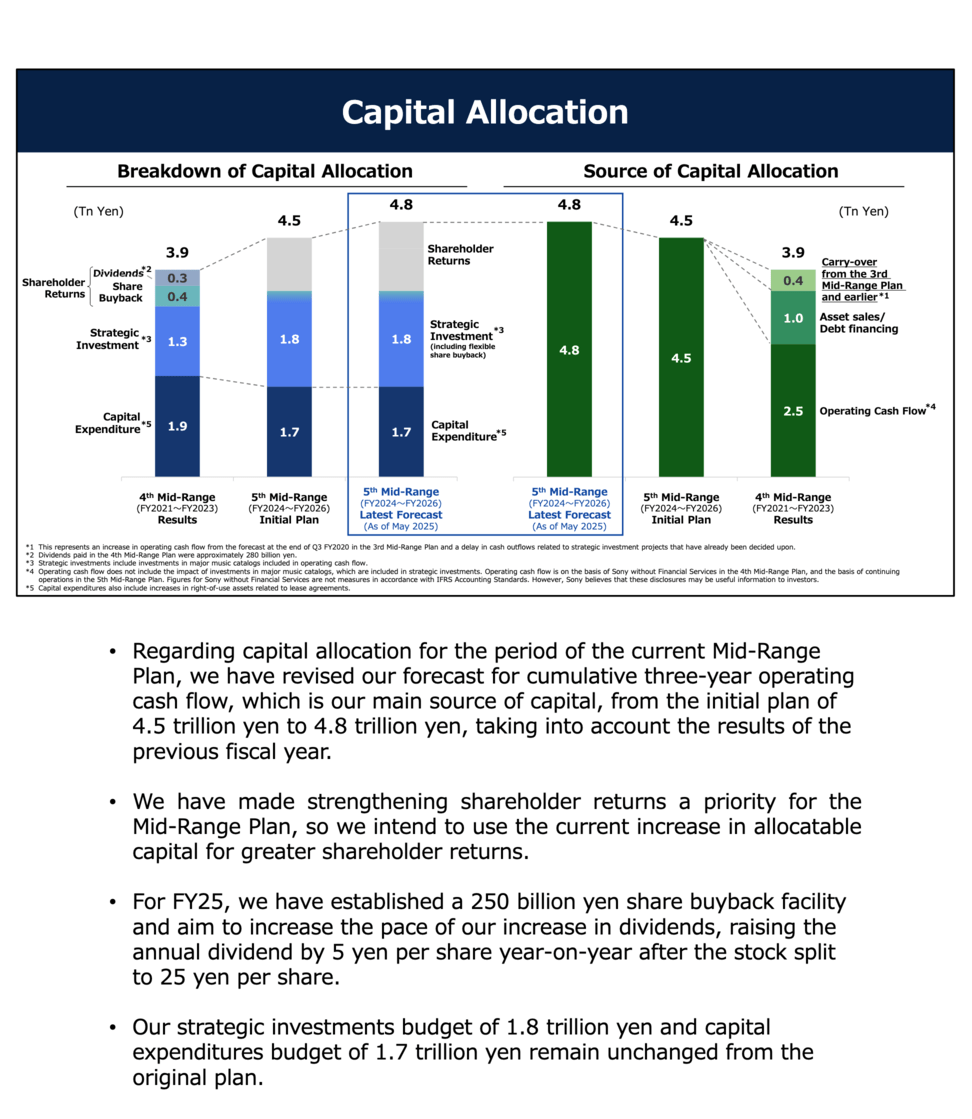

Incrementando las perspectivas de retorno al accionista del midterm plan hasta el 2026 en 300b YEN.

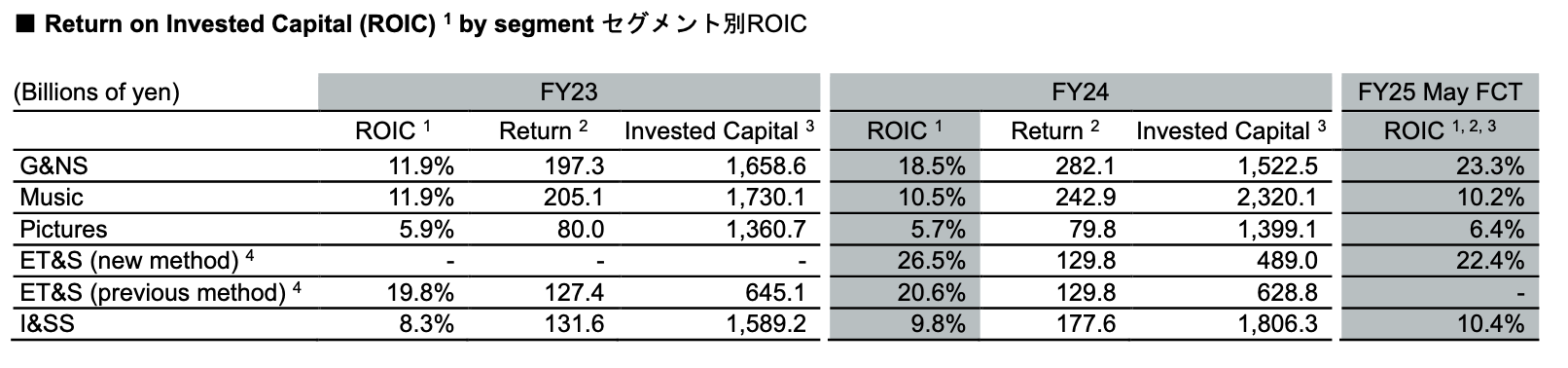

Se espera un incremento del ROIC:

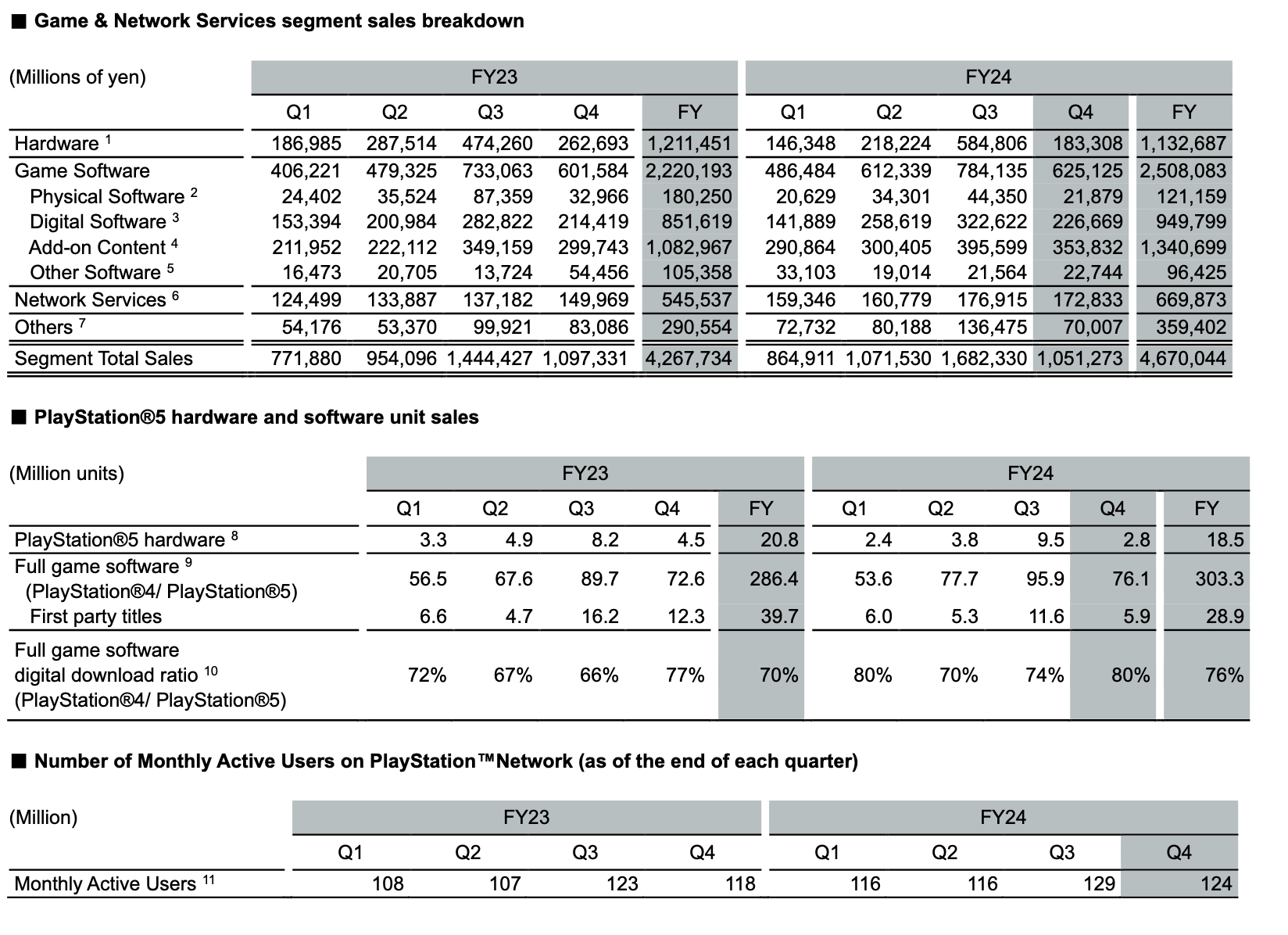

Vemos como se incermente la cantidad de usuarios de la consola y los servicios:

Vemos como los software, addon y services (juegos descargados de la tienda, contenido digial como dinero de juegos y la susbcripcion) todos suben y ya dominan la facturación:

Aunque no se pueden posicionar todavia fuera de la plataforma (“others”). Las ventas de la consola van cayendo, pero es esperado para el momento del ciclo.

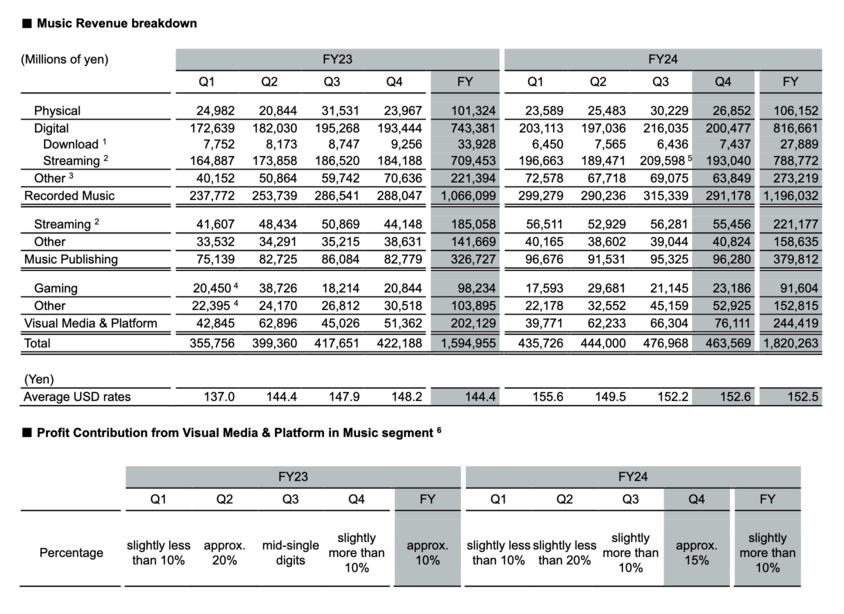

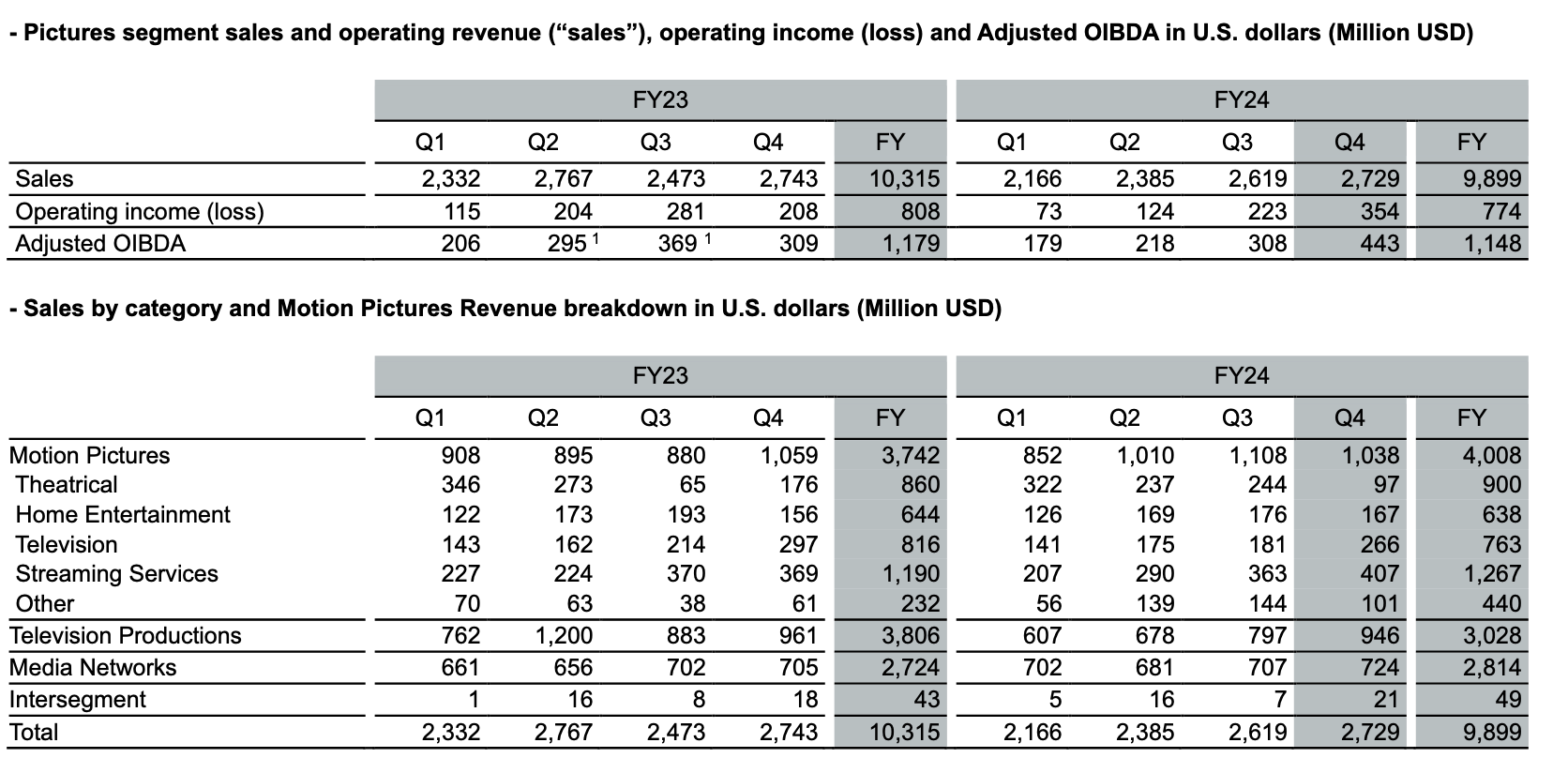

En la musica, vemos cmo el streaming se va comiendo todo, y el Visual Media & Platform crece por encima del 20% anual, creo que es algo de japon…

Lo que viene

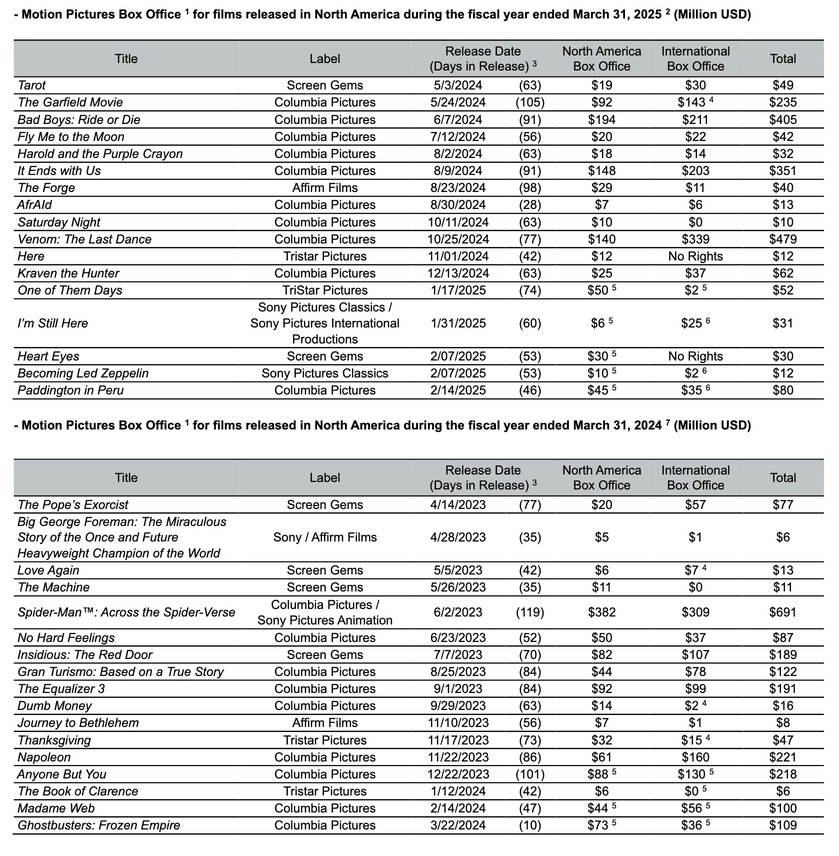

Las pelis (en $). vemos el impacto de las huelgas, con poca actividad. El negocio se mantiene.

Vemos que spiderman y badboys salvo las cuentas.

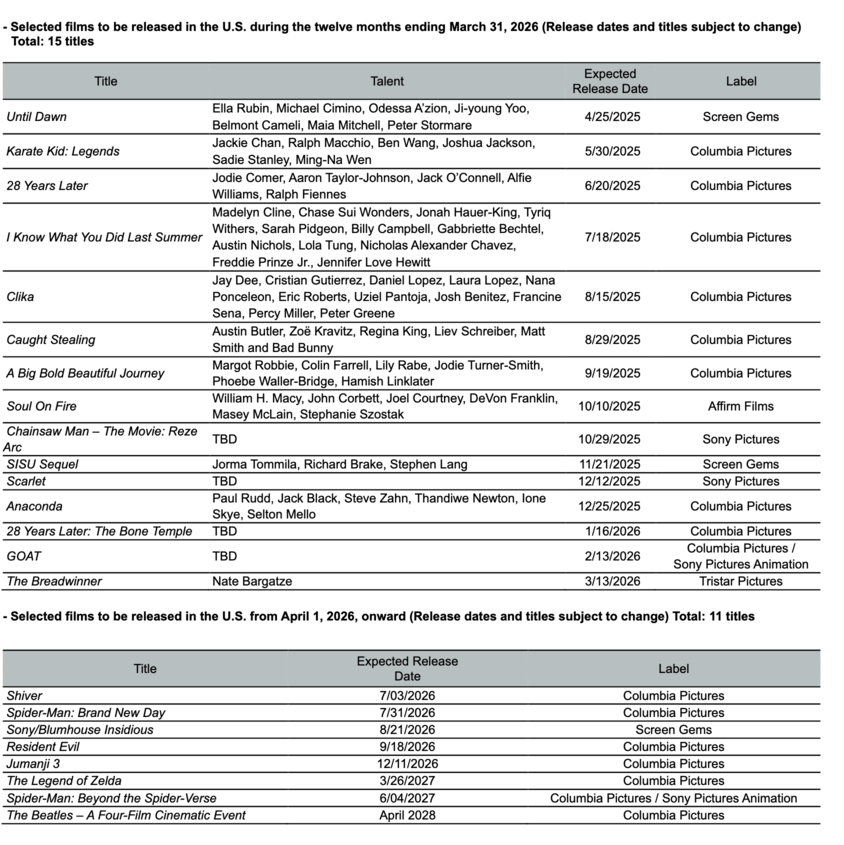

Vienen mas de la araña, jumanji y karate kid. Y ojo al piojo: The Legend of Zelda.

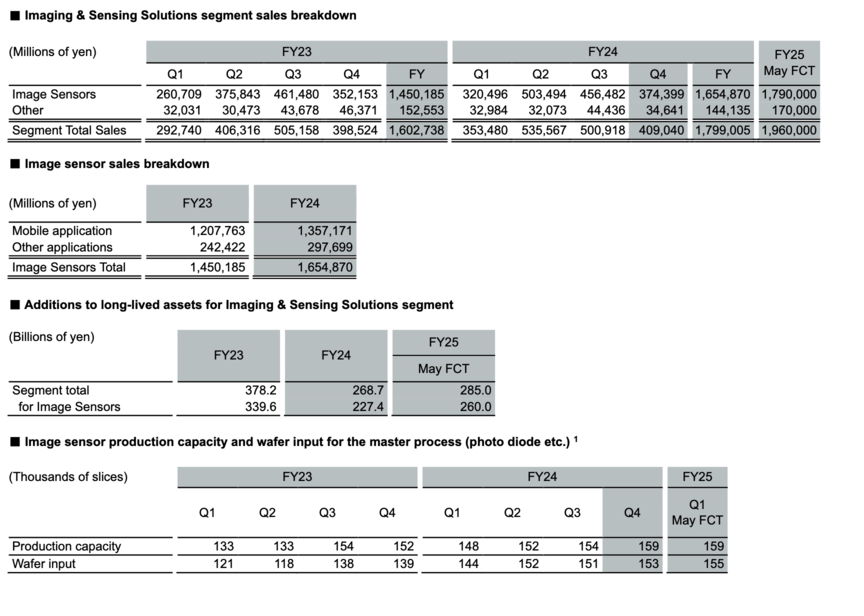

En los semis, ya dejaron atrás los problemas de capacidad de producción y ya van a tope de nuevos:

Vemos que algo bueno esta sucediendo en las aplicacion de los sensores, porque el “other” crece al 20% anual. Han sacado varias cosas nuevas para industria creo.

Mola este appendix, tiene mucha informacion que les he resumido ya. Pero si quieren trastear: https://www.sony.com/en/SonyInfo/IR/library/presen/er/pdf/24q4_supplement.pdf

2 Me gusta

1 me gusta

Okay, here is a table comparing key financial ratios for Sony Group (Consolidated) and Sony’s operations excluding the Financial Services segment for the fiscal year ended March 31, 2025.

Comparison of Key Financial Ratios (FY2025)

| Ratio | Consolidated Sony Group (FY2025) | Sony Excl. Financial Services (FY2025) | Notes |

|---|---|---|---|

| Profitability Ratios | |||

| Return on Equity (ROE) | 14.5% [cite: 3] | 14.47% (Calculated from Net Income Attr. (excl. FS) [cite: 5] and Avg. Equity (excl. FS) [cite: 125]) | Measures profitability relative to stockholders’ equity. |

| ROA (Net Income Basis) | 3.34% (Calculated using Net Income [cite: 2] and Avg. Total Assets [cite: 11, 51]) | 7.43% (Calculated using Net Income Attr. (excl. FS) [cite: 5] and Avg. Total Assets (excl. FS) [cite: 125]) | Measures profitability relative to average total assets. |

| ROA (Operating Income Basis) | 4.06% (Calculated using Operating Income [cite: 2] and Avg. Total Assets [cite: 11, 51]) | 8.88% (Calculated using Operating Income (excl. FS) [cite: 5] and Avg. Total Assets (excl. FS) [cite: 125]) | Measures operational profitability relative to average total assets. |

| Return on Invested Capital (ROIC) | Sony reports ROIC segmentally (e.g., G&NS: 18.5%[cite: 278], Music: 10.5% [cite: 278] for FY ended Mar 2025). Consolidated not provided. | 11.58% (Calculated using Op. Income (excl. FS) [cite: 5] after 32% tax[cite: 282], and Avg. Invested Capital (Equity + Net Debt, excl. FS) [cite: 125]) | Measures return on capital invested in operations. Definition for “Excl. FS” invested capital is Average (Equity + Net Debt). |

| Leverage Ratios (Debt/EBITDA) | Debt figures as of March 31, 2025; EBITDA for FY2025. | ||

| Total Debt / Adjusted EBITDA | 2.02x (Calculated using Total Debt [cite: 54, 51] and Adjusted EBITDA [cite: 303]) | 0.85x (Calculated using Total Debt (excl. FS) [cite: 125] and Adjusted EBITDA (excl. FS) [cite: 301]) | Adjusted EBITDA as per Sony’s definition. |

| Net Debt / Adjusted EBITDA | 0.59x (Calculated using Net Debt [cite: 54, 51] and Adjusted EBITDA [cite: 303]) | -0.07x (Calculated using Net Debt (excl. FS) [cite: 125] and Adjusted EBITDA (excl. FS) [cite: 301]) | Negative value indicates a net cash position. |

| Total Debt / Standard EBITDA | 1.64x (Calculated using Total Debt [cite: 54, 51] and Standard EBITDA (Op. Inc. [cite: 2] + D&A [cite: 74, 252])) | 0.68x (Calculated using Total Debt (excl. FS) [cite: 125] and Standard EBITDA (Op. Inc. (excl. FS) [cite: 5] + D&A (excl. FS) [cite: 252])) | Standard EBITDA = Operating Income + Depreciation & Amortization. |

| Net Debt / Standard EBITDA | 0.48x (Calculated using Net Debt [cite: 54, 51] and Standard EBITDA (Op. Inc. [cite: 2] + D&A [cite: 74, 252])) | -0.05x (Calculated using Net Debt (excl. FS) [cite: 125] and Standard EBITDA (Op. Inc. (excl. FS) [cite: 5] + D&A (excl. FS) [cite: 252])) | Negative value indicates a net cash position. |

Key Observations from the Comparison:

- Profitability: While the ROE is similar, the ROA and calculated ROIC for Sony’s operations excluding Financial Services are notably higher than the consolidated ROA. This suggests higher asset efficiency and return on capital for the non-financial businesses.

- Leverage: The operations excluding Financial Services exhibit significantly lower leverage, maintaining a net cash position. This contrasts with the consolidated group, which carries a higher debt load, partly due to the nature of the Financial Services business.

Sony financial saldrá a bolsa el 29 de septiembre.

Tendrán pólvora para disparar hasta el 14% de las acciones (100 billón yen), haciendo recompras en el mercado abierto desde el sida próximo al que cotiza en Tokio. Esto es porque no cotizará en nueva York, cero habrá un ADR sin sponsorear.

Sony informa un aumento del 22 % en las ganancias del trimestre de diciembre, supera las expectativas y eleva las perspectivas para todo el año

2 Me gusta

Les dejo con mi yo sintético:

Bueno, actualizo esto desde los resultados de febrero, pq han pasado bastantes cosas y creo que la tesis ahora se ve bastante más clara.

La idea era mas o menos esta:

-

separar Sony Financial y quitar de en medio el balance financiero;

-

dejar una Sony más asset light;

-

que PlayStation, Music, Pictures/Crunchyroll e I&SS fueran las patas principales;

-

pasar de vender cacharros de márgenes pequeños a contenido, servicios y recurrencia;

-

y usar el exceso de caja para dividendos y recompras.

Pues… bastante de esto está ocurriendo.

Sony cerró FY2025 con ¥12,48 billones de ventas y ¥1,4475 billones de beneficio operativo, +13% y nuevo récord. Music ganó ¥447.000 millones, +25%, e I&SS ¥357.300 millones, +37%, también récord en ambos casos. G&NS ganó ¥463.300 millones, +12%, a pesar de comerse ¥120.100 millones de impairment de Bungie. Excluyendo extraordinarios, el beneficio de juegos habría crecido alrededor del 45%. (Sony)

Es decir, las divisiones que en teoría tenían que tirar de la nueva Sony, están tirando. Ya no es realmente “la empresa japonesa que vende teles, cámaras y PlayStation”. La electrónica sigue ahí, claro, pero el beneficio incremental viene cada vez más de gaming, música, anime/cine y sensores.

Para FY2026 guían:

-

beneficio operativo de ¥1,6 billones, +11%;

-

margen operativo del 13%;

-

beneficio neto de ¥1,16 billones, +13%;

-

y ventas ligeramente inferiores, ¥12,3 billones.

Esto último me parece importante: pretenden ganar bastante más sin necesitar crecer apenas las ventas. Es justo el cambio hacia mejor mix y mayor margen que comentábamos. (Sony)

Además, el plan de tres años va a terminar mejor de lo prometido. Sony esperaba un crecimiento anual del beneficio operativo de al menos el 10% y un margen acumulado superior al 10%. Ahora calcula un CAGR del 16% entre FY2023 y FY2026 y un margen medio del 11,7%.

Vamos, que no era solamente el típico PowerPoint japonés lleno de flechas hacia arriba. (Sony)

PlayStation

Aquí está ocurriendo una cosa interesante.

Sony ya tiene más de 93 millones de PS5 instaladas y unos 125 millones de usuarios activos mensuales. Pero la dirección dice expresamente que no quiere perseguir usuarios a cualquier precio: quiere aumentar LTV, monetización y rentabilidad.

PS Plus tuvo beneficio récord y los planes Extra y Premium ya representan aproximadamente el 40% de los suscriptores. Cada vez pesa más el software digital, los add-ons, la Store y las suscripciones, y menos la venta puntual de la consola.

O sea, la PS5 es la puerta de entrada, pero el negocio bueno está detrás. Esto se parece bastante más a una plataforma recurrente que a un fabricante de hardware. (Sony)

Para FY2026 esperan que las ventas de juegos bajen un 6%, pero que el beneficio operativo suba un 30%, hasta ¥600.000 millones. Ojo al piojo, pq parte de ese crecimiento es simplemente que no se repite el deterioro de Bungie. Excluyendo los extraordinarios, el beneficio estaría más o menos plano por las inversiones en la próxima generación.

Pero Sony dice que el negocio actual, antes de esas inversiones, seguirá creciendo a doble dígito. Esa es la cifra que habrá que vigilar. (Sony)

Retorno al accionista

Aquí también me quedé corto.

Yo había planteado hace tiempo dividendos de 100, 120 y 140 yenes antiguos. Sony acaba de guiar ¥35 por acción después del split 5:1, que equivale a ¥175 antiguos. Es un aumento del 40% frente al ejercicio anterior.

Y además autoriza recompras por ¥500.000 millones. (Sony)

A la capitalización actual, muy a ojo:

-

recompras anunciadas: alrededor del 2,4%;

-

dividendo: alrededor del 1%;

-

retorno total al accionista: aproximadamente 3,4%.

No es una acción de dividendos, ni lo va a ser. Pero ya no es tampoco aquel dividendo testimonial que parecía puesto para poder decir que pagaban algo. Y si el beneficio operativo sigue creciendo cerca del 10%, ese 3%-3,5% de distribución puede convivir con bastante crecimiento interno.

Lo que ha salido mal

No todo mola:

-

Bungie. ¥120.100 millones de impairment. Pagaron demasiado y la integración/ejecución no ha sido buena.

-

Afeela. Sony y Honda han reducido el proyecto y cancelado el lanzamiento previsto del vehículo. Sony asumió otros ¥44.900 millones de pérdidas y todavía incorpora pérdidas adicionales en FY2026.

-

Pictures. El cierre de Pixomondo provocó otro deterioro. Sin él, la división habría crecido, pero vuelve a demostrar que Sony todavía asigna capital a proyectos que después tiene que limpiar.

-

Memoria. El auge de los centros de datos de IA ha disparado el coste de la memoria. Esto afecta al margen de PS5, televisores y móviles, y Sony ya ha tenido que subir precios de PS5 en Estados Unidos.

-

Caja. Aunque el beneficio sube, el flujo de caja operativo previsto para FY2026 baja un 24%, hasta ¥1,5 billones. No creo que rompa la tesis, pero no conviene mirar solamente el beneficio operativo. (Sony)

¿Y Morningstar?

M* continúa considerándola Wide Moat, con asignación de capital Exemplary, y mantiene un fair value de ¥5.000 en Tokio o $32,50 para el ADR.

En febrero defendía que el mercado estaba exagerando dos riesgos: el encarecimiento de la memoria y la amenaza de la IA para los contenidos. Después de los resultados anuales mantuvo la valoración y destacó el compromiso de Sony de elevar el beneficio operativo alrededor del 10% anual. (Morningstar, Inc.)

El último cierre fue aproximadamente ¥3.470 en Tokio y $21,12 el ADR. Sale un descuento del 31% frente al fair value japonés y del 35% frente al del ADR.

No está “regalada” si los márgenes vuelven a normalizarse o continúan apareciendo impairments, pero sí hay un margen de seguridad bastante decente para una wide moat que está creciendo, recomprando acciones y elevando el dividendo. (Reuters)

Conclusión

Para mí la tesis no se ha roto. Más bien se ha confirmado.

La Sony que queda después de la separación financiera tiene:

-

más margen;

-

más ingresos recurrentes;

-

mejor retorno sobre el capital;

-

menos necesidad de balance;

-

y bastante más voluntad de devolver dinero al accionista.

Lo que cambió es que ya no hace falta imaginar el rerating posterior a la escisión. La escisión ya ocurrió. Ahora tienen que ejecutar y dejar de quemar dinero en Bungie, estudios secundarios y experimentos como Afeela.

No veo una acción para cobrar un 4%-5% de dividendo. Veo una wide moat japonesa que puede crecer el beneficio alrededor del 10%, recomprar un 2%-3% de las acciones, pagar otro 1% de dividendo y que cotiza con un descuento de un 30% largo sobre el valor razonable de M*.

Que pesado soy con Sony… pero de momento sigo dentro.

2 Me gusta