¿Alguien sigue Sony? La caída por la compra de Activision por parte de Microsoft ha sido espectacular.

1 me gusta

¿Entonces Microsoft ha acertado?

Es una empresa sin moat segun Morningstar pero que ha ido desprendiendose de la parte de electrodomesticos (sin moat) y centrandose mas en la parte de contenidos (cine, musica, videojuegos) que si tienen moat. Aparte de la caida de ayer lleva una recuperacion espectacular, desde 2010 no ha parado de subir (no se si es tenbagger o mas desde esa fecha).

2 Me gusta

Sony también destaca en fotografía. Muchos fotógrafos profesionales y amateurs están migrando sus equipos de Canon o Nikkon a Sony.

Sony ha ganado cuota de mercado con sus lentes y cámaras mirrorless. Y la verdad, no son nada baratos

2 Me gusta

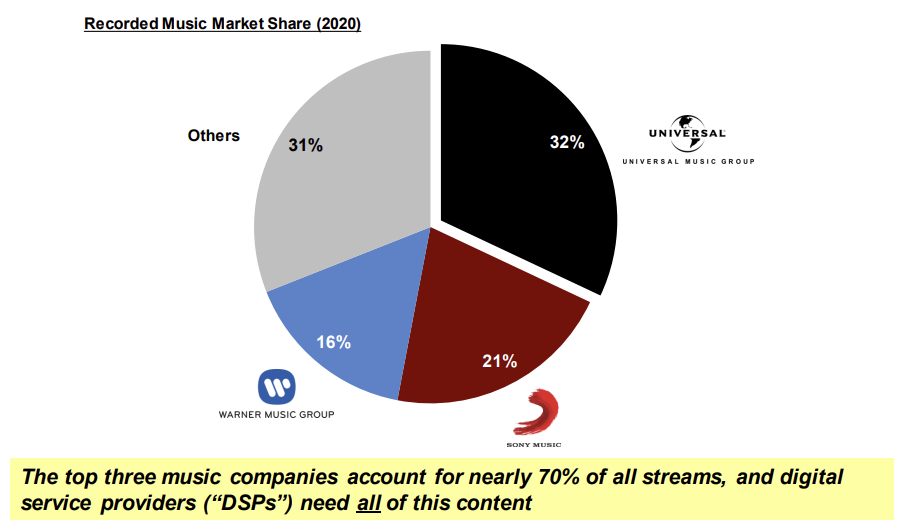

Cierto, tambien le daban moat a la parte de sensores de imagen. Me quede mas con la parte de contenidos porque revise el informe cuando analizaba Universal Music Group

Sony responde a Microsoft con la compra de otro gran estudio de videojuegos, por valor de 3600 millones

3 Me gusta

Curioso movimiento, me imagino que se llevaría fraguando tiempo y no ha sido ‘a la desesperada’ para quitar efecto a la compra de Activision.

Es una compañía que está sacando un juego cada 4 años más o menos, y el último que sacó no llegó a objetivos.

No parece que este movimiento vaya a tener mucho impacto en el sector.

2 Me gusta

Anunciaron split 1 a 5:

Estoy usando a Sky, sobre la ultima conferencia de los resultados de Sony:

Puntos Clave:

- Rendimiento Financiero Récord:

- Las ventas consolidadas del FY 2023 alcanzaron los 13,020.8 mil millones de JPY.

- El ingreso operativo fue de 1,208.8 mil millones de JPY.

- La ganancia neta se situó en 970.6 mil millones de JPY.

- Excluyendo el segmento de Servicios Financieros, las ventas fueron de 11,265 mil millones de JPY y el ingreso operativo fue de 1,335.3 mil millones de JPY.

- Pronóstico para FY 2024:

- Se proyectan ventas de 12,310 mil millones de JPY.

- Se espera un ingreso operativo de 1,275 mil millones de JPY.

- Se pronostica una ganancia neta de 925 mil millones de JPY.

- Desempeño por Segmento:

- Game & Network Services (G&NS): Crecimiento significativo en las ventas impulsado por las ventas de PS5 y el rendimiento del software, incluyendo el exitoso juego “Hell Divest 2”.

- Música: Las ventas aumentaron debido a los fuertes ingresos por streaming, con notable éxito de artistas como Beyoncé.

- Cine: Las ventas aumentaron con más estrenos teatrales y un rendimiento sólido de Crunchyroll.

- Imágenes y Soluciones de Sensores (I&SS): Crecimiento en las ventas de sensores móviles a pesar de un mercado de smartphones lento.

- Servicios Financieros: Los ingresos se duplicaron, aunque el ingreso operativo disminuyó debido a las fluctuaciones del mercado.

- Enfoque Estratégico e Inversiones:

- Quinto Plan a Medio Plazo: Enfatiza las sinergias entre los segmentos de juegos, música y cine, con el objetivo de un crecimiento anual promedio del 10% en el ingreso operativo consolidado.

- Asignación de Capital: Una parte significativa de los 1.8 billones de JPY planificados para inversiones estratégicas y recompras de acciones. Mayor énfasis en los retornos a los accionistas con el objetivo de una ratio de distribución del 40% para el FY 2026.

- Negocio de PlayStation:

- Se espera que las ventas de PS5 se estabilicen, con un enfoque continuo en la participación de los usuarios y la expansión del software propio.

- Inversiones significativas en el desarrollo de juegos propios, anticipando grandes lanzamientos en FY 2025 y 2026.

- Preguntas de los Analistas:

- Los temas incluyeron el aumento del valor empresarial, las estrategias de adquisición y el impacto de los tipos de cambio.

- Enfoque en mantener una base de usuarios activos saludable y la rentabilidad de la plataforma PlayStation.

- Estrategia centrada en aprovechar los activos de IP para el crecimiento en los segmentos de entretenimiento.

Para obtener más información detallada, puedes ver la transcripción completa en Seeking Alpha aquí.

Teniendo en cuenta esto, le pregunte cuales serian los dividendos de los proximos anos:

Para calcular los montos de los dividendos y las recompras de acciones proyectadas, utilizaremos las cifras proporcionadas en las proyecciones y las declaraciones de la directiva.

Proyecciones:

Ganancias operativas consolidadas esperadas para el FY 2024:

- JPY 1,275 mil millones

Aumento anual esperado en las ganancias operativas:

- 10% anual

Proporción total de pago objetivo para FY 2026:

- 40%

Dividendos y recompras de acciones en FY 2023:

- Recompra de acciones: JPY 200 mil millones

Cálculo:

FY 2024:

Ganancias operativas proyectadas:

- JPY 1,275 mil millones

Total payout ratio (estimado 2024):

- Suponiendo una proporción de pago inicial más baja que se incrementa gradualmente hasta el 40%, estimamos un 30% para 2024.

Dividendos y recompras de acciones proyectadas:

- JPY 1,275 mil millones * 30% = JPY 382.5 mil millones

FY 2025:

Ganancias operativas proyectadas (aumento del 10%):

- JPY 1,275 mil millones * 1.10 = JPY 1,402.5 mil millones

Total payout ratio (estimado 2025):

- Estimamos un 35% para 2025.

Dividendos y recompras de acciones proyectadas:

- JPY 1,402.5 mil millones * 35% = JPY 491 mil millones

FY 2026:

Ganancias operativas proyectadas (aumento del 10%):

- JPY 1,402.5 mil millones * 1.10 = JPY 1,542.75 mil millones

Total payout ratio objetivo:

- 40%

Dividendos y recompras de acciones proyectadas:

- JPY 1,542.75 mil millones * 40% = JPY 617.1 mil millones

Resumen de los Montos Proyectados:

- FY 2024:

- Dividendos y recompras de acciones: JPY 382.5 mil millones

- FY 2025:

- Dividendos y recompras de acciones: JPY 491 mil millones

- FY 2026:

- Dividendos y recompras de acciones: JPY 617.1 mil millones

Estos cálculos son estimaciones basadas en las proyecciones de crecimiento de las ganancias operativas y la proporción total de pago objetivo declarada por la directiva de Sony. Los montos reales pueden variar dependiendo de varios factores, incluyendo las condiciones del mercado y las decisiones de la directiva de Sony.

1 me gusta

Ok, con el Spinoff de la parte financiera “Sony Financial Group” (SFGI), quedara algo casi casi “asset light”. Salvo por el I&SS (los lentes y semis)…

Me interesa la parte de financiera, pq quedaria con un 50% de payout.

Mirar el combined ratio! Esto a LDA no le sucede… Si el BOJ sube los tipos el banco lo tiene que petar tmb.

Contribución de SFG a las ganancias por acción (EPS) de Sony para el año fiscal 2023

Ingresos netos del Grupo Sony para el año fiscal 2023:Sony Group Corporation reportó un ingreso neto atribuible a los accionistas del Grupo Sony de ¥970.6 mil millones para el año fiscal que finalizó el 31 de marzo de 2023

.

Ingresos netos ajustados de SFGI:Según el documento, los ingresos netos ajustados de SFGI para el año fiscal 2023 son aproximadamente ¥124 mil millones

.

Cálculo de la Contribución de SFG a las EPS de Sony:Para determinar el porcentaje de contribución de SFG a las EPS de Sony:

Ingresos netos del Grupo Sony: ¥970.6 mil millones Ingresos netos ajustados de SFGI: ¥124 mil millonesPorcentaje de Contribucioˊn de SFG=(124 mil millones de yenes970.6 mil millones de yenes)×100Porcentaje de Contribucioˊn de SFG=(970.6mil millones de yenes124mil millones de yenes)×100

Porcentaje de Contribucioˊn de SFG=(124970.6)×100=12.78%Porcentaje de Contribucioˊn de SFG=(970.6124)×100=12.78%

Resumen:Ingresos netos del Grupo Sony para el año fiscal 2023: ¥970.6 mil millones Ingresos netos ajustados de SFGI para el año fiscal 2023: ¥124 mil millones Contribución de SFG a las EPS de Sony: Aproximadamente 12.78%Este cálculo muestra que SFGI contribuye aproximadamente un 12.78% a las ganancias por acción (EPS) generales de Sony Group Corporation para el año fiscal 2023.

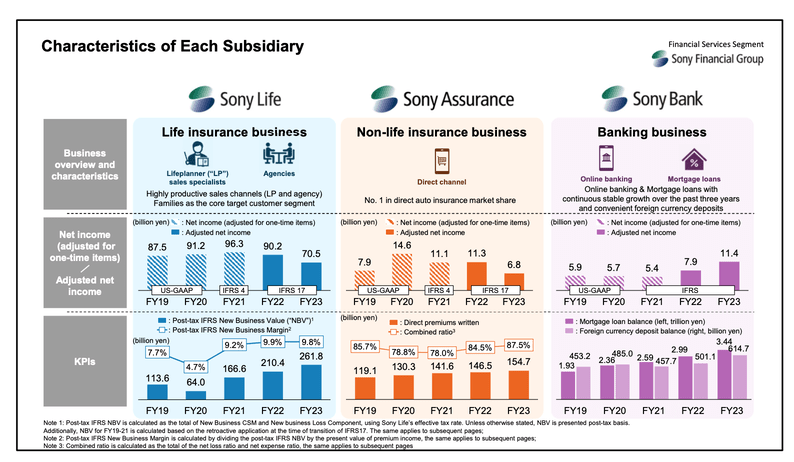

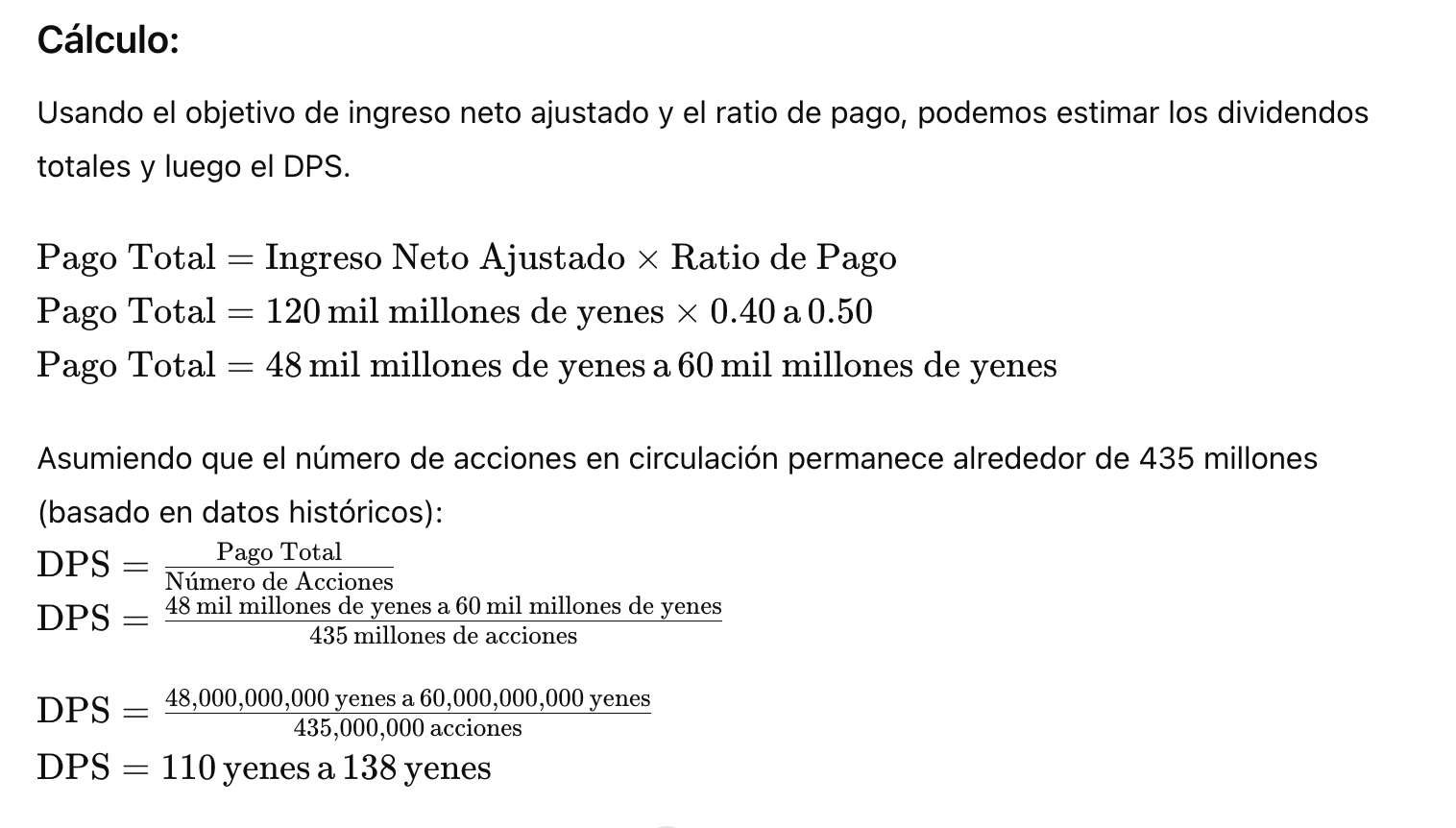

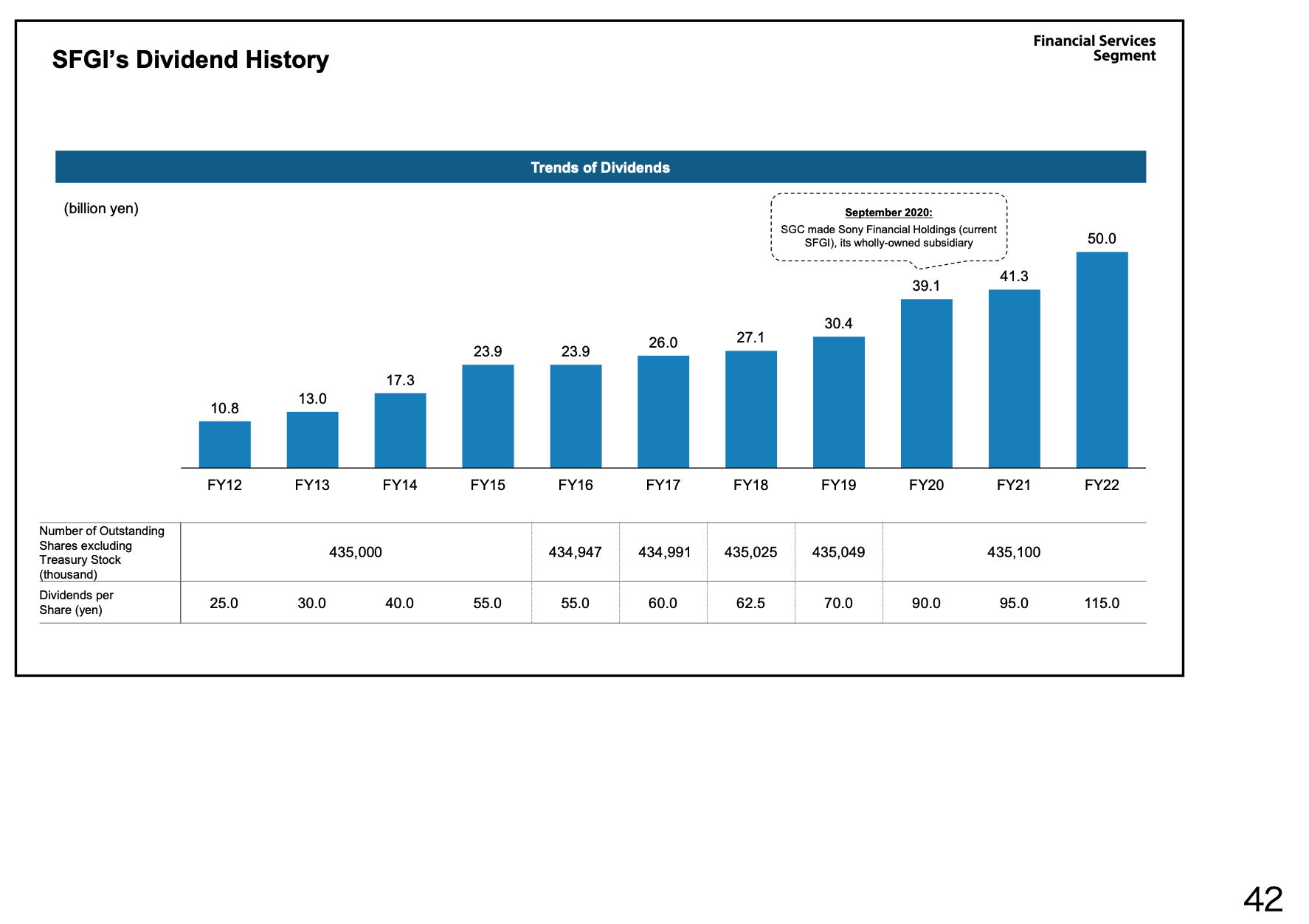

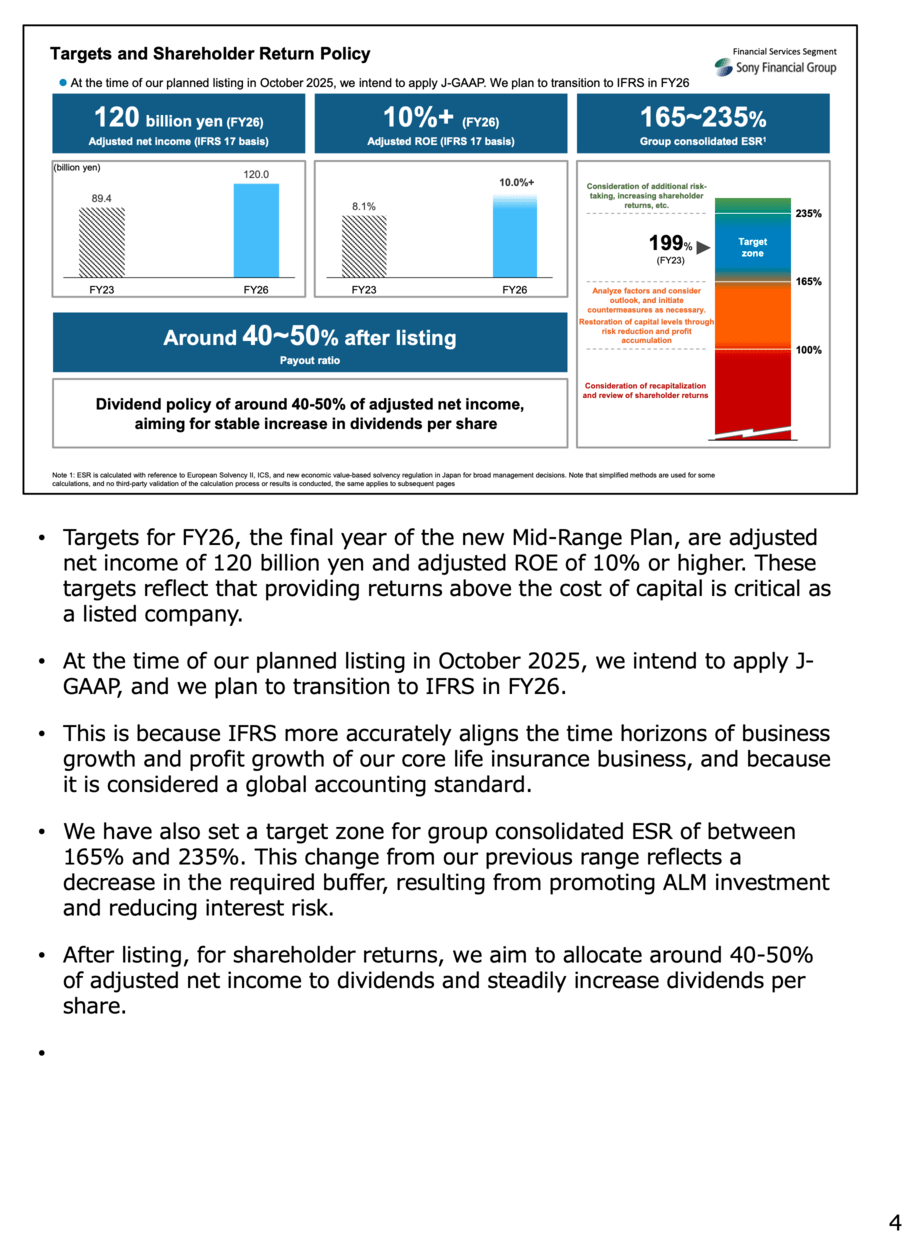

Segun esto Financial Services Segment (Speech Transcript) [PDF:1.91MB] hay unas 435MM acciones en SFGI (ver slide 42), pedi hacer el calculo del DPA para el FY26:

Para pronosticar el DPS (dividendo por acción) para el año fiscal 2026 usando las diapositivas y los objetivos proporcionados por Sony Financial Group Inc. (SFGI), utilizaremos el siguiente enfoque:

Objetivos Financieros Clave para FY26:

- Ingreso Neto Ajustado: ¥120 mil millones

- Ratio de Pago: 40-50%

Resumen:

Basado en los objetivos pronosticados para el FY26, el DPS estimado estaría en el rango de 110 yenes a 138 yenes. Este rango refleja el desempeño financiero esperado de la empresa y su compromiso de mantener un ratio de pago constante. El DPS real dependerá del ingreso neto ajustado final de la empresa y de cualquier cambio en el número de acciones en circulación.

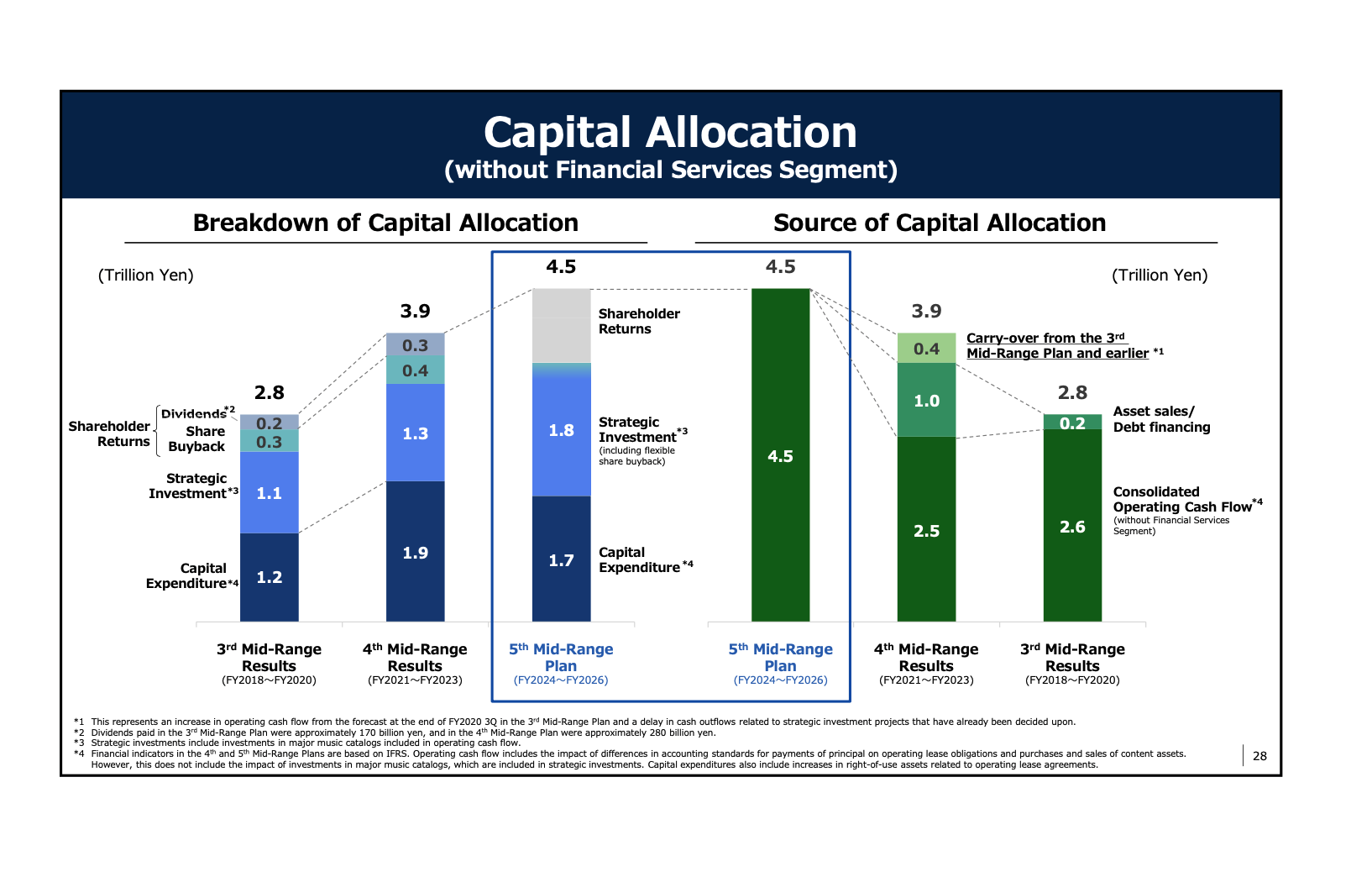

Entonces, tenemos que pasaran de un payout de hasta el 40% Sony misma (sin el SFG, o sea despues de spinoff). Marcando un X3, triplicando el dividendo y las recompras.

Fuente: Presentation [PDF:362KB]

Ademas con la empresita financiera nos queda otro %6. (el 12% de facturation de Sony es SFG, al 50% de payout es el 6% de Sony)

En fin, que pasara a pagar dividendos y hacer recompras de forma masiva.

Lo veo claro. Aprovecho antes de que se empieze a devaluar el EUR…

2 Me gusta

A ver, lo que quiero decir es:

- +100 JPY de SFGI

- +300 JPY de Sony (asumo que triplican el dividendo)

Teniendo en cuenta que ahora el yield es 0.6% (13500 JPY vale la accion), le quitamos el SFGI que seria un 15% del total 11500 JPY.

Pagando 300 yen daria un RPD del 2.6%. A esto hay que sumarle recompras. Si pasa a un yield de:

- 1.5% pondría la accione en 20mil JPY (un 70% mas)

- 2% en 15mil (un 30% mas)

Bueno, sigo. No van a “triplicar” el payout. Pasan de 32% al 40%. Lo que si triplican en la cantidad de capital disponible para los retornos.

Pasan de 0.3 trillon a 1 trillon. Esto es pq los buybacks estaran ahora en el 1.8 de estratefic investments. Todo para el periodo 24, 25 y 26. Y sin incluir las acciones que seran dividendos “in kind” del spinoff de SFGI.

Ahroa con la cabeza un poco mas ordenada, espero no haber confundido a mucha gente… El resultado, teniendo en cuenta 1 trillon en retornos al accionista y que maso menos usan el mismo dinero que ahora para recompras:

Proyecciones Ajustadas con Recompras a 13,000 Yen por Acción

FY2024:

- Recompra de Acciones: 250 mil millones de yenes.

- Número de acciones recompradas: 19.23 millones de acciones.

- Acciones Totales Después de Recompra: 1.2408 billones de acciones.

- Dividendos:

- 100 yenes por acción.

- Total de dividendos: 124.08 mil millones de yenes.

- Total Retornos a los Accionistas: 374.08 mil millones de yenes.

FY2025:

- Recompra de Acciones: 250 mil millones de yenes.

- Número de acciones recompradas: 19.23 millones de acciones.

- Acciones Totales Después de Recompra: 1.2215 billones de acciones.

- Dividendos:

- 120 yenes por acción.

- Total de dividendos: 146.58 mil millones de yenes.

- Total Retornos a los Accionistas: 396.58 mil millones de yenes.

FY2026:

- Recompra de Acciones: 250 mil millones de yenes.

- Número de acciones recompradas: 19.23 millones de acciones.

- Acciones Totales Después de Recompra: 1.2023 billones de acciones.

- Dividendos:

- 140 yenes por acción.

- Total de dividendos: 168.32 mil millones de yenes.

- Total Retornos a los Accionistas: 418.32 mil millones de yenes.

Suma Total de Retornos a los Accionistas para FY2024-2026:

- Total: Aproximadamente 1.189 billones de yenes.

Lo cual tiene sentido, las sumas de los divis y recompras da cerca del objetivo de 1T. Entonces podemos esperar dividendos de:

- 100

- 120

- 140

Ademas tenemos el spinoff en 2025. El historial de divis pagados y acciones de SFGI son asi:

- Hay 435 MM shares

- pagaron 50 billon JPY

- seria 115 DPS (para SDGI)

Sony dice que se quedara con el 20% de SFGI el resto lo dara como acciones en especia o “in kind”. Payout ratio de hasta 50% y Adj. NI 120 billon, son unos 40-60 billon para divis solo de SFGI.

Primero calculemos el ratio de cuantas acciones nos tocarian:

- Sony tiene 1.25 billon

- SFG tiene 435 millon pero Sony se queda el 20%. A los accionista nos quedan 365 MM de acciones.

- 1250/365 = 3.4 es el ratio. Por cada 3.4 acciones una de SFGI

Entonces dijimos maso menos si en FY26 dan 55B Yen para los accionistas, dividido 435MM acciones son 125 Yen, dividido 3.4 unos 37 yen por accion de Sony que creceria al 10% anual.

Si no vendemos despues del spinoff, en 2026 quedariamos asi:

- 250B en buybacks de Sony

- dividendo de 140 Sony

- dividendo de 37 SFGI

Entonces que se obtiene? Una empresas que deberia expandir un poquito el P/B porque no tiene la parte financiera que suele cotizar por debajo de 14 P/B (Sony cotiza a 17).

Ademas si nos quedamos con la accion SFGI, unos 170 yen en dividendos, de 85 del FY23 nos da un 100% de aumento en dividendos.

Si vendemos la ccion de SFGI, 140 en divis + el 10% del valor de la accion, si asumimos que sube un 5% en 2024 y otro en 2025 son unos 1500 yen. Terminamos con 1650 yen. Con el EUR a 190 JPY, son EUR 8,5. Hoy la accione en EEUU cotiza EUR 80, tenemos un RPD mayor al 10%.

La accion de Sony no deberia ver afectada seriamente por el spinoff. Terminamos con Sony a un P/B mayor digamos a 19 y un dividendo en 140 para un RPD 0.9. Si se ajustara el precio a como esta ahora, hay mas margen hacia arriba.

Listo, estoy conforme con esto. Rotare algunas de mis posiciones, no se si Littelfuse o Melexis o ambas y entrare en Sony.

2 Me gusta

Que pesado soy…

Y si Sony saca algo de la IA?

Saliendo a bolsa en LSE

Encontré la propuesta de Loeb que hizo a Sony hace 5 años atrás cuando entro en la empresa como activista.

Dejo un analisis de SFGI:

De sin ventaja competitiva a amplia ventaja competitiva. M* sube a Sony el moat a Wide.

Sony Group: La calificación de Moat se ha actualizado a amplia; construyendo una cartera de negocios más sólida para un crecimiento a largo plazo

Nota del analista

Actualizamos la calificación del aneso del Grupo Sony a Wide from None, en función de los activos intangibles y los costos de cambio. Durante la última década, Sony ha cambiado a un modelo de negocio ligero de activos, centrándose en la adquisición de contenido y desarrollando negocios de ingresos recurrentes que permiten la monetización a largo plazo de los clientes. Como resultado, si bien el rendimiento del historial de capital invertido de Sony es pobre, creemos que la cartera de negocios actual de la compañía es mucho más fuerte que antes y puede generar ROIC por encima del costo promedio ponderado del capital a largo plazo. Debido a la actualización de la calificación del foso, aumentamos nuestra estimación del valor razonable para Sony a 18 000 JPY por acción de 16 000 JPY y a 112 USD por ADR de EE. UU. de 103 USD. Creemos que sus acciones están actualmente infravaloradas.

La compañía solía depender en gran medida de la electrónica de consumo y tenía una estructura de ganancias muy frágil y volátil frente a las fluctuaciones económicas. Sin embargo, desde que el actual CEO Kenichiro Yoshida y el actual director de operaciones/director financiero Hiroki Totoki se unieron al equipo de gestión en 2013, la rentabilidad de Sony se ha vuelto mucho más alta y menos volátil que antes, porque 1) Internet ha aumentado los ingresos y la rentabilidad del negocio de las consolas de juegos y el negocio de la música y ambos se han convertido en los mayores contribuyentes a las ganancias operativas; 2) Sony se ha convertido en la marca líder en cámaras de lentes intercambiables; y 3) la compañía ha implementado una transformación significativa del modelo de negocio en la electrónica de consumo para ser menos vulnerable a las fluctuaciones económicas, como la reestructuración y reorganización de las instalaciones de producción para televisores y teléfonos inteligentes, y la desinversión de PC. En general, bajo el actual equipo de gestión, Sony se ha transformado en una empresa más disciplinada que no persigue la cuota de mercado en su negocio de hardware, sino que invierte de manera efectiva para ampliar su base de usuarios y maximizar los ingresos por usuario en su negocio de contenido.

Kazunori Ito, publicado el 05 de julio de 2024

2 Me gusta