He visto que hay algunas compras de esta empresa y le estaba dando un ojo a grandes números. Me sorprende el CapEx, que no para de aumentar, al igual que la deuda y el FCF es entre bajo y negativo, no cubriendo ni de lejos el dividendo anual.

¿Hay alguna razón de peso para que esta empresa se considere inversión? Igual sin conocer la historia me pierdo algo, pero la foto de los flujos y el balance me recuerda bastante a abengoa.

¿Qué pensáis?

Edito : Verificado, lo dicen ellos mismos en sus cuentas anuales . Pero parece que sea algo temporal y no es así, llevan igual desde 2007 como mínimo…

For the three-year period from 2017 through 2019, Southern Company’s projected common stock dividends, capital expenditures, and debt maturities are expected to exceed operating cash flows. Southern Company plans to finance future cash needs in excess of its operating cash flows primarily by accessing borrowings from financial institutions and through debt and equity issuances in the capital markets.

Ha realizado una compra de una gasista para diversificar y han invertido mucha pasta. Una nuclear que está construyendo ha tenido problemas y sobrecostes. Las eléctricas son muy intensivas en capital.

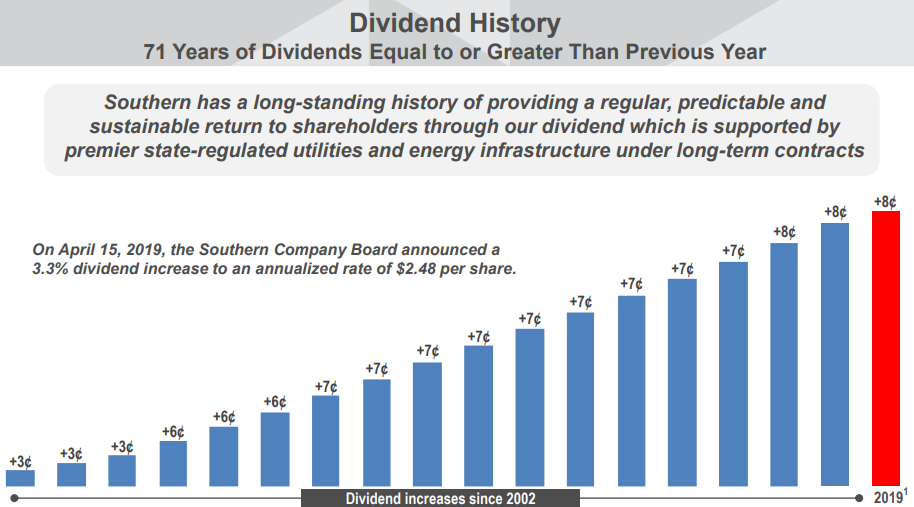

Pero su negocio es estable y predecible, se lleva muy bien con los reguladores y paga dividendos desde hace más de 60 años.

Yo tambien he estado echando un ojo a sus numeros, y no se, he visto una deuda bastante elevada(>5 veces ebitda), flujos de caja negativos.

aunque eso si, ingresos aparentemente estables y un pelin crecientes.

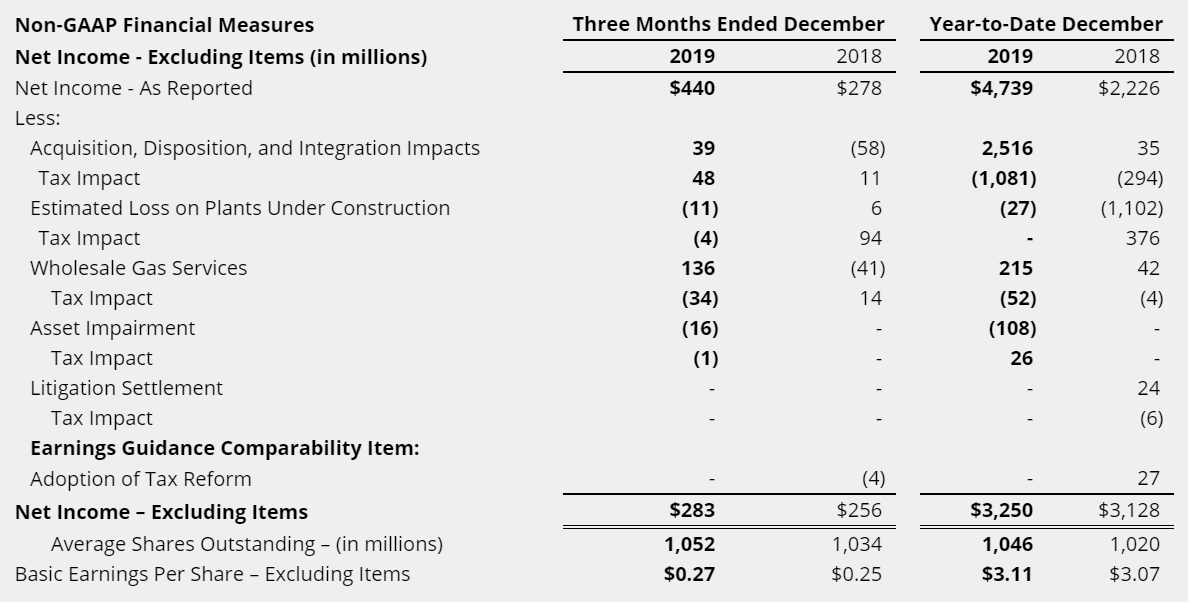

Southern Company earned $833 million, or 80 cents per share, during the second quarter of 2019, compared with $815 million, or 80 cents per share, during the second quarter of 2018.

For the six months ended June 30, 2019, excluding these items, Southern Company earned $1.56 billion, or $1.50 per share, compared with earnings of $1.71 billion, or $1.69 per share, for the same period in 2018.

Second quarter 2019 operating revenues were $5.10 billion, compared with $5.63 billion for the second quarter of 2018, a decrease of 9.4 percent.

For the six months ended June 30, 2019, operating revenues were $10.51 billion, compared with $12.00 billion for the corresponding period in 2018, a decrease of 12.4 percent.

These decreases were primarily related to a reduction in revenue resulting from the sale of Gulf Power and other assets that are no longer affiliated with Southern Company.

Third-quarter 2019 earnings of $1.32 billion, or $1.26 per share, compared with $1.16 billion, or $1.14 per share, in the third quarter of 2018.

For the nine months ended September 30, 2019, Southern Company reported earnings of $4.30 billion, or $4.12 per share, compared with earnings of $1.95 billion, or $1.92 per share, for the same period in 2018.

Third quarter 2019 operating revenues were $6.0 billion, compared with $6.2 billion for the third quarter of 2018, a decrease of 2.7 percent.

For the nine months ended September 30, 2019, operating revenues were $16.5 billion, compared with $18.2 billion for the corresponding period in 2018, a decrease of 9.1 percent. These decreases reflect the sales of Gulf Power and other assets that are no longer affiliated with Southern Company.

Southern Co. (NYSE:SO) advances 2.9% after the Georgia Public Service Commission approves SO’s Georgia Power rate case.

Decision allows for a 10.5%-12% return on equity and a capital structure of 56% equity and 44% debt, a spokesman for the commission told Bloomberg News.

Máximos históricos. RPD por debajo del 4%, y tampoco espero crecimientos del dividendo mucho más allá de la inflación. Creo que es la única empresa que llevo en cartera que está valorada con una estrella por M*. Llevo una posición pequeña con unas pluses latentes del 70%. ¿Os plantearíais vender para reinvertir en algo con superior RPD+DGR?

A favor: incrementaría posición o incorporaría en cartera a una empresa con, a priori, un ratio RPD+DGR superior.

En contra: tocaría pasar por caja, y me produce erisipela pagar más impuestos de los necesarios a Hacienda. No me gusta vender ganadoras, nunca llegaré a un 3/4/5 bagger si las vendo antes (aunque por otra parte me cuesta imaginar a una utility comprada a un precio razonable triplicando o cuadruplicando su precio). Me pone en una situación incómoda creerme más listo que el mercado (aunque irónicamente eso es precisamente lo que hago cuando cargué en tabaco hace unos meses o cuando compro XOM o RDSB ahora…). Viola el principio “tu cartera es como una pastilla de jabón”.

Me pasa lo mismo con WEC y con WTRG. Plusvalías cercanas al 70%, posiciones pequeñas y rpds actuales bajitas. Especialmente WTRG (1,74% )

De momento aplico la filosofía de la pastilla de jabón. Pero de vez en cuando me asaltan las mismas dudas. (Que bendito problema, por otro lado, tener algún que otro +70%)

Yo no llego a esas rentabilidades, de hecho tengo unas cuantas con +50% y +40% y me estan quemando. Lo que me retiene venderlas es que la mayoria son empresas core

Con el dividendo actual alrededor de 11 años. Pero no se trata sólo de eso. Las plusvalías que llevo en NKE suponen, con el dividendo actual, 56 años de dividendo, y aún así no las vendo. A NKE la veo como una acción growth, y si sigue creciendo como lo está haciendo a esta sí le veo potencial para ser una multibagger. A SO no.

)

)