Yo llevo un par de semanas siguiendo la cotización y con un rendimiento por encima del 3% está muy bien. Me retiene bastante a como está ahora mismo la paridad €/$.

Tengo puesto un aviso para cuando baja de 90, es como si la compráramos a 100$, pero con una paridad de 1,1

También tiene que ver que es cíclica, el dolar tan alto le va a perjudicar mucho respecto a competidores como Bosch, y que tampoco son primerísimas marcas aunque la verdad es que no conozco la empresa en profundidad. Black and Decker creo que es nivel medio-bajo, Stanley mas profesional pero ninguna es Hilti por ejemplo.

Y que si vienen curvas pues eso, las obras y reformas se paran, el minihuerto urbano que ponemos en la terraza ya si eso lo hacemos otro dia y el do it yourself se cambia por el i wanna eat something y hasta la próxima.

SWK tiene la marca DeWalt en USA son los taladros/atornilladores a bateria pro mas vendidos en USA. En una reforma que hice los del pladur tenian todo DeWalt y me parecieron unas herramientas de excelente calidad.

Sobre esto puedo decir que la mayoría de instaladores del tipo carpinteria metalica o similares, que normalmente utilizan tornillos con sus correspondientes taladros, atornilladores y demás, usan herramientas de la marca DEWALT. Son muy buenas herramientas, fiables y duraderas pero son bastante caras. No se como les puede ingfluir el paron económico ya que estas mismas empresas se pueden decantar por alternativas mas económicas por el hecho de tener que ajustarse el cinturon por el mal comportamiento del negocio.

Todas las herramientas profesionales son caras: Hilti, Makita, Bosch(la serie profesional no la verde de chapuzas caseras), Hitachi, DeWalt , en lo de irse a mas barato no lo creo porque un buen profesional(no un Pepe Gotera que haga chapucillas o arreglillos) que curra(bien) y factura no puede permitirse estar con herramienta que le haga perder tiempo por bajo rendimiento o por falta de fiabilidad(averias, cabezales que resbalan y descabezan tornillos etc…).

Estoy de acuerdo. Para casa con el taladro del Lidl me vale, pero para usarlo a diario desde luego me gastaba los 300€. El tema es que las empresas USA van a ser menos competitivas en precio por la fortaleza del USD, y estamos hablando de un sector bastante cíclico.

Basicamente es que el taladro para hacer 4 agujeros en tu casa, no te dura 2 dias en un entorno profesional de darle candela 8-10 horas al dia, se queman los motores, las baterias no durasn ni tienen chicha etc…

En cuanto a la empresa a mi me está tentando y la tengo en radar, os dejo un analisis de Baron del Dividendo(de junio de 2020): ANALISIS STANLEY BLACK&DECKER

En el análisis cuentan que “el calendario de la deuda es largo, hasta 2048, con intereses medios del 4%, algo elevados. No existe un año complicado salvo 2022 donde debe pagar el 23% de la deuda actual.”

Es decir, que si las ventas se retraen y la deuda está así este año pues tenemos lo que tenemos, un año complicado.

Además dicen que el 25% de sus ventas vienen de Home Depot y Lowe´s, dos de las que también seguimos y que también andan flojillas, normal claro…

Algo compraremos con estos precios…

Gracias

No sigo la empresa, pero aquí habría que profundizar en el balance porque algo raro y quizá problemático ha pasado.

Efectivamente, los inventarios han pasado de 5,4 a 6,6 bns$ desde el 1 de enero de 2022. Pero es que un año antes (01/01/21) eran de 2,6 bns$, así que realmente en año y medio han pasado de 2,6 a 6,6 bns$, no está mal. Aquí me surgen 2 preguntas:

- ¿por qué ha pasado esto? que lo mire quien le interese la empresa

- ¿cómo lo han pagado? Esto vamos a intentar verlo de soslayo.

Desde 01/01/22 la deuda a corto plazo ha pasado de 2,2 a 5,8 bns$ (!!!) y la deuda a largo de 4,3 a 5,3 bns$.

Si lo miramos desde 01/01/21 la deuda a CP ha pasado de 0 a 5,8 bns$ (!!!) y la deuda a largo de 4,2 a 5,3 bns$.

Es decir, en año y medio los inventarios han subido 4 bns$ y la deuda 6,7 bns$. Además, como en 2021 sobraba el dinero se han marcado una adquisición de 2 bns$ en lo que sea.

En 2021 y lo que llevamos de 2022 no ha ganado un céntimo, toda la caja operativa la ha empleado en inventarios y ha tenido que pedir deuda para los 2 bns$ de adquisiciones y para el capex. Y alguien se estará preguntando… pero jobar, han emitido tanta deuda solo para eso?

Números más concretos, desde 01/01/21:

deuda emitida 6,7 bns$

caja operativa -1 bns$ (ayyyy que dolor, -1,7 bns$ en lo que va de año)

Han entrado 5,7 bns$

Gastos:

capex -0,8 bns$

adquisiciones -2,1 bns$

Han salido 2,9 bns$, así que faltan 2,8 bns$ para cuadrar más o menos este embolao… aquí entran en juego los dividendos pagados (unos 750 mns $) y las recompras, que en lo que llevamos de año se ha gastado 2,3 bns$ ahí es nada, está claro que apuestan que está barata.

También tienen 2,6 bns$ en activos disponibles para la venta, así que van a liquidar alguna parte del negocio supongo.

El tema es que se han juntado con una deuda de 11,1 bns$, tienen 0,3 bns$ en cash y si quitamos lo que parece que van a vender nos quedamos en 9,2 bns$ de deuda neta.

Por lo que he podido ver SWK ganaba entre 1 y 1,2 bns$ al año de media, tiene bastantes altibajos, y desde 2021 como se ha indicado no ha ganado nada de nada. Como hasta hace nada no tenía deuda y, por lo que sea, apenas paga impuestos, el EBIT era poco más, dejémoslo en 1,3 bns$. Esto da una ratio deuda neta/EBIT de 7, que es una barbaridad y más para una cíclica.

Vencimientos de deuda:

Como se indicaba en comentarios anteriores parece bien estructurada, pero desde 2020 la cosa ha empeorado bastante.

La deuda a CP es de 5,8 bns$, si venden lo que sea por 2,6 bns$ van a tener que refinanciar 3,2 bns$, a ver a qué tipos de interés porque la cosa está tensa. A mi me parece un marrón considerable a simple vista. Salvo que de repente empiecen a soltar inventario, habría que profundizar. En febrero emitieron deuda a 10 años al 3% a tipo fijo (500 mns$), si sacan algo parecido chapó pero supongo que les pedirán bastante más, 4-5% de interés.

Deuda de 9.200 mns$, si pasan a pagar un tipo medio del 4,5% eso son 400-450 mns$ al año en intereses. Si el beneficio operativo era de unos 1300 mns$ pasamos a que el beneficio antes de impuestos se queda en 850-900 mns$, y si pagan algo de impuesto de sociedades (pagan poquísimo) nos quedamos en cuanto, 750-800 mns$ de beneficio? Eso si vuelven a generar caja, que algún día pasará imagino, volviendo a “los tiempos buenos”. En dividendos se gastan 500 mns$, así que o vuelven pronto los tiempos buenos o adiós dividendo, la deuda está ya muy tensionada.

Según google capitaliza 13,8 bns$, por tanto EV de 13,8 + 9,2 = 23 bns$. Si suponemos FCF de 800 mns$ tenemos EV/FCF x29

Pues ya no parece tan barata ![]()

Esto son números sin tener ni pajolera idea. Esto está para profundizar bastante más y ver que leches pasa ahí, si van a poder sacar adelante buena parte del inventario y amortizar mucha deuda, qué van a vender y por cuánto, etc

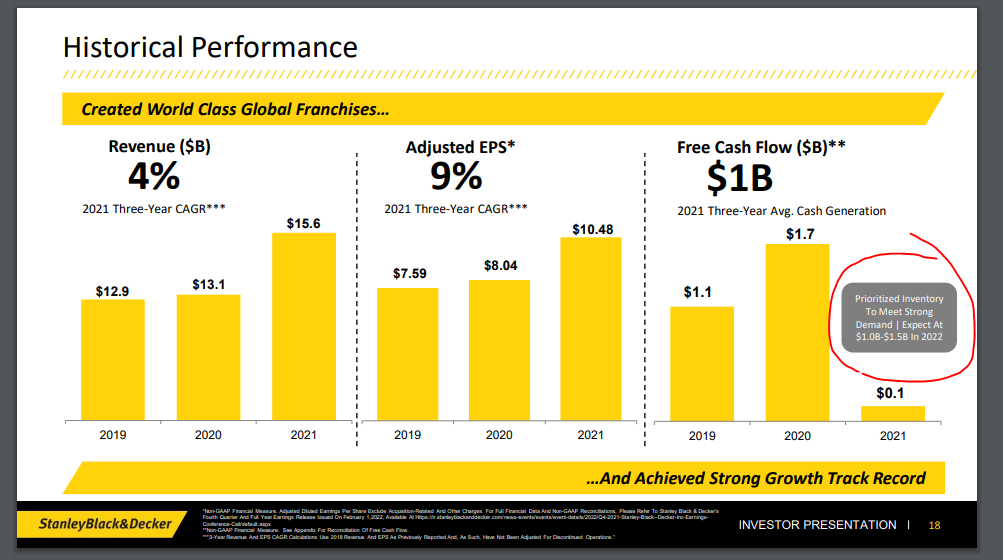

Echando un ojo en la presentación de inversores uno ve cosas que podrían ir en humor financiero. Dicen que esperan tener un FCF entre 1 y 1,5 bns$ en 2022. A 30/06 van por -1,7 bns$. Lo mismo se les pasó poner un - delante ![]()

Dicen que priorizan el inventario por la alta demanda… me deja igual que estaba.

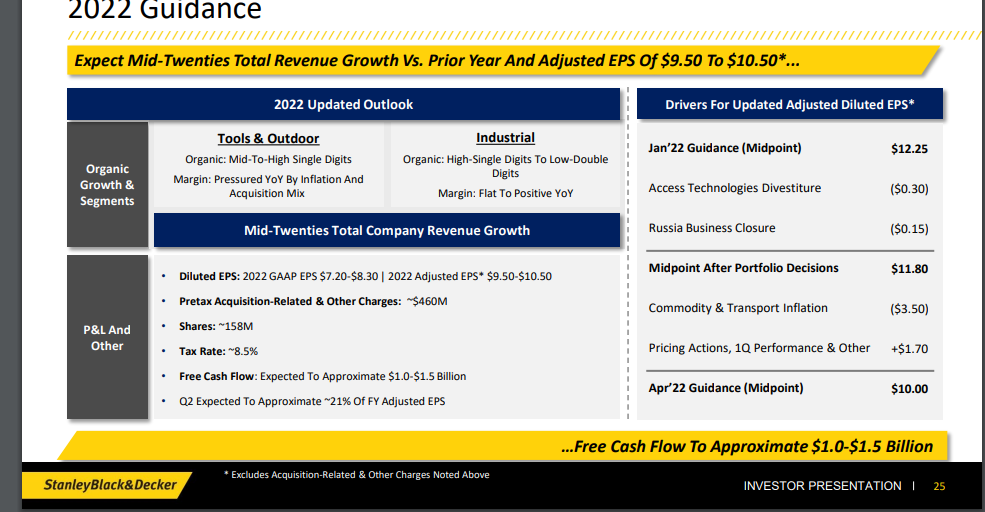

La verdad es que las predicciones de hace solo unos meses, creo que abril, son acojonantes respecto a lo que presentan en junio:

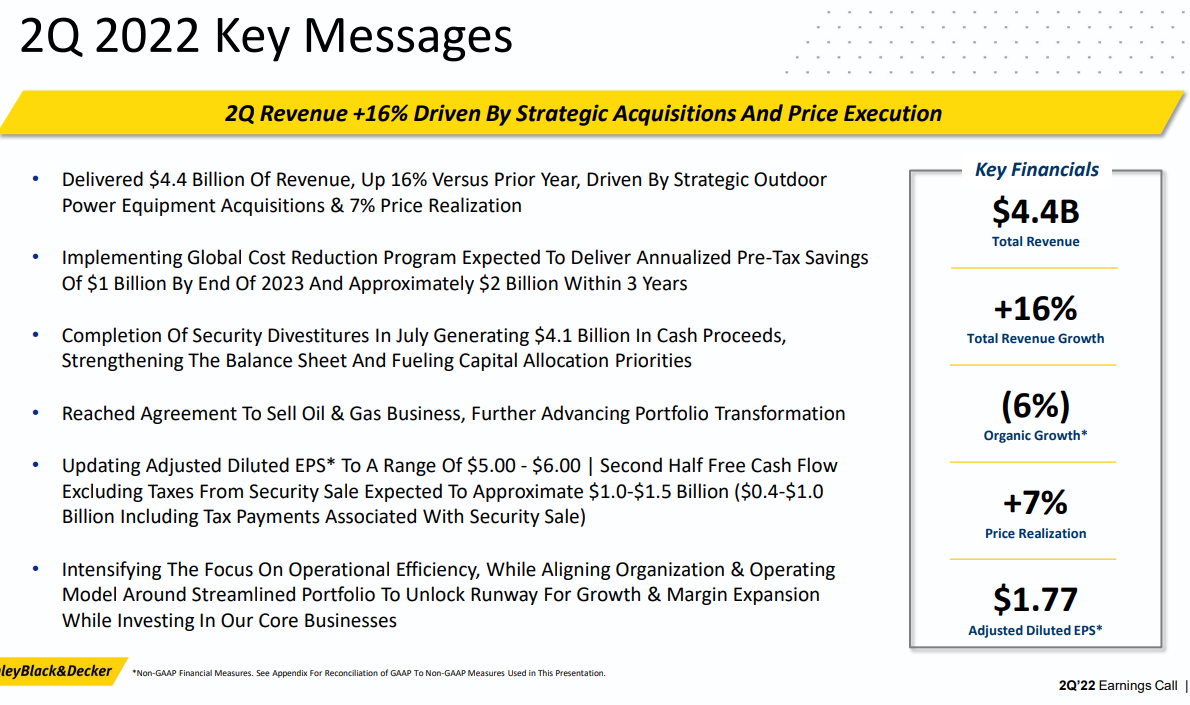

Y de la presentación de resultados veo que han vendido cosas por 4,1 bns$, que van a vender el negocio de Oil&Gas, y que el crecimiento orgánico es de -6% según ellos. Menudo lío. Ah, y que van a ahorrar mucho dinero, como todos ![]()

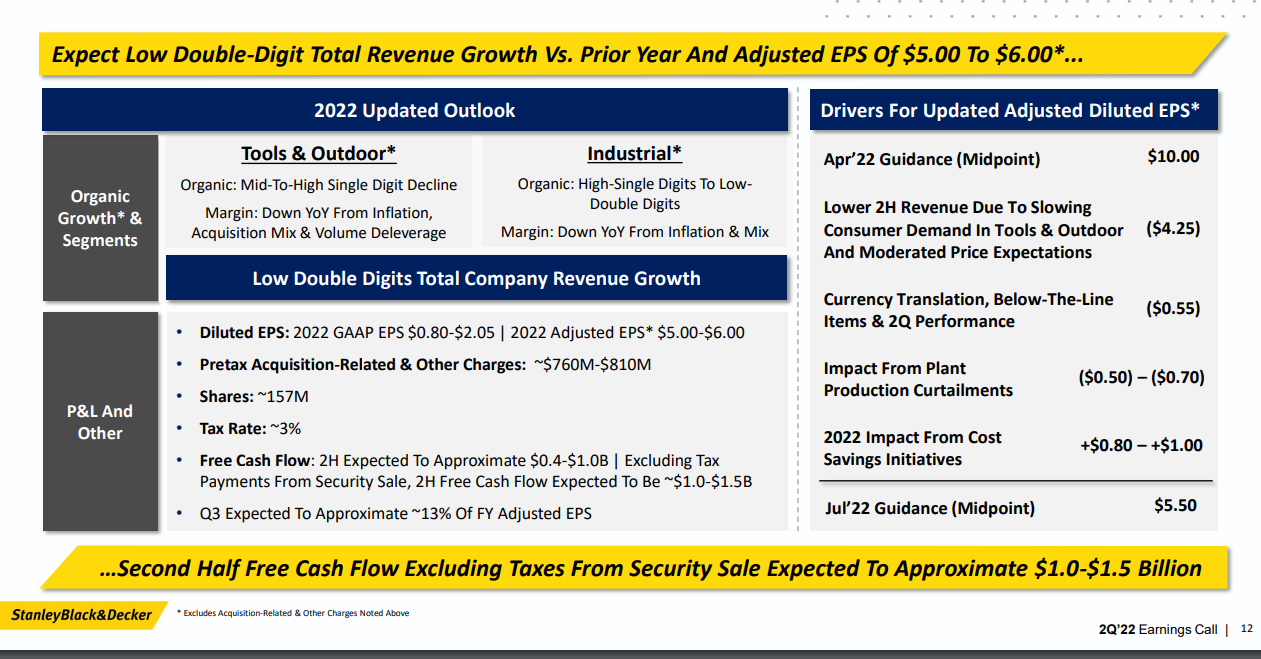

En el nuevo guidance dicen que van a generar 1 - 1,5 bns$ de FCF en el 2S2022… por el bien de sus accionistas espero que acierten un poco más.

A mi no me da buena espina, si todo sale bien, venden cosas, reducen deuda, no hay crisis y consiguen acabar metiendo la inflación y ganan por encima de 1.000 mns$ al año pues se irá para arriba. Pero me parece que tienen que salir demasiadas cosas bien. Suerte a los valientes, a ver si hacéis un x2 en un par de años ![]()

Madre mía @espoo , me has quitado las ganas de profundizar más. Y eso que desde el vídeo de Chuck Carnevale estaba en mi radar…

Gracias, supongo jaja ![]() creo que paso de esta

creo que paso de esta

Joplis!, pues si todo ese análisis es sin tener idea, cada día tengo más sensación de ser el mono ese que tira dardos…

Pues no está tan barata como parece, sobre todo porque seguro que hay mejores opciones de inversión. Tendría que bajar bastante, porque me parece a mí que si mantienen el dividendo, no va a ser con la subida que ha venido teniendo durante los último años. Creo que con estos número, no se sostiene.

Menuda masterclass @espoo ![]()

Así, en 2 minutos y sin despeinarse.

Yo la tenía en el radar a 90$ que ya ofrece una rpd interesante, pero desde luego me has quitado las ganas jajaja

No por dios, profundiza por tu cuenta, yo no conozco la empresa y solo soy un tío que ha puesto un mensaje en un foro, no te lo tomes como más que eso.

Pues como todos, y cada día que pasa más…

Opino igual. El dividendo crecerá al 1-2% (han subido de 0,79 a 0,80$) mientras no se les vaya de las manos. De todas formas si dicen que han vendido cositas por 4 bns$ y pretenden desinvertir más, lo mismo se quedan con una deuda de unos 5-6 bns$, que ya es más manejable pero sigue en x4 o x5 veces EBIT, muy alta en mi opinión. Si suponemos deuda de 5.000 mns$ y bajamos algo el EBIT por las desinversiones a 1.200 mns$ tenemos un x4. A un tipo de interés del 4,5% esa deuda va a generar intereses de 225 mns$, dando un resultado antes de impuestos de unos 950-1000 mns$, quizá después de impuestos 850-900 mns$ (esto con tax rate del 10%).

Actualmente paga 500 mns$ de dividendos, sería un payout del 55-60%. Según he visto en su presentación su objetivo es una remuneración al accionista del 50% del beneficio, con un payout del 30% (el 20% restante entiendo que recompras), y el otro 50% del beneficio destinado a adquisiciones. Para que salgan esos números tendría que ganar 1.500 mns$. A mi me salen 850-900 mns$ con estas burdas cuentas, y recordemos que por ahora no gana nada. Me parece que tiene que salir todo bastante bien, obviamente la inflación la acabará metiendo pero por ahora no puede hacerlo y la demanda puede que baje si hay una recesión.

Lo que no entiendo es como pudo irse a cotizaciones de 200$, como otras tantas en USA, eso era una barbaridad.

A 93,54$ capitaliza unos 14.000 mns$. En mi opinión un escenario medio optimista es el que he pintado en el que la empresa gana pongamos 900-1000 mns$ (1000, que así salen más fácil los números) y consigue bajar la deuda a 4.000 mns$. En ese caso estamos en PER 14-15 y EV/FCF 18-20. No está mal, pero tampoco es la panacea.

Si suponemos un escenario optimista, con los 1.500 mns$ de beneficio que ellos intrínsecamente estiman y que no se de donde salen, porque ganaban como mucho 1.000-1.200 mns$ y están desinvirtiendo, tenemos un PER 9-10 y EV/FCF (suponiendo deuda de 5.000 mns$) de 12-13. Ahí sí me parece que estaría bien de precio, pero es que tiene que salir todo bien y me da la sensación de que son estimaciones sobre Excel, que lo aguanta todo.

Supongamos otro escenario, yo creo el más realista a corto plazo. Este semestre generan caja para pagar dividendos y gracias, con ventas negativas y el año que viene pues lo mismo consiguen ganar dinero, pero menos de esos 800-1000 mns$. Te pones en 2024 en una situación muy parecida a la descrita en el escenario medio optimista, pero dentro de 2 años. Así que le tendría que restar un 20% al precio actual para tener una rentabilidad del 10% aprox estos 2 años, y me pongo en 70-75$ por acción para que me empiece a interesar. Eso además coincide con una RPD del 4% para una empresa que a largo plazo puede crecer entre el 4-6%. Pues a lo mejor ahí la empezaba a poner ojitos.

Dicho esto, creo que en el sector industrial hay mejores opciones y por eso no sigo SWK ni tengo intención de comprarla. Antes me voy a MMM, ascensores, Assa Abloy, Honeywell, tractores o yo que se. Aunque no tengo ni idea, me metí en Kone a 50 y algo y ya va por 40€ así que ni caso ![]()

Aquí aplica la teoría @anbax . Si todo el foro quiere comprar malo ![]()

Menudo análisis tan rápido y tan claro, @espoo. Destacar lo de la deuda a corto y largo plazo, y cómo ha aumentado me ha gustado en tu explicación.

Pues tiene un problema claro, y es que todos los americanos han hecho sus reformas caseras en el covid, por lo que han comprado todas las herramientas que necesitaban.

Esto no es como un iPhone donde los consumidores renuevan cada año. Si ya han comprado un taladro con todas las brocas y accesorios, esos usuarios no van a volver a pasar por la tienda para comprar más herramientas. Por lo que entre la deuda y los inventarios, tienen un problema a corto plazo.

Muchas gracias por tu análisis espoo, buen guia burros. Este tipo de ejercicio es muy valido para hacer una primer descarte (o seguimiento) a una posición.

Continúan con la transformación

Reducción del guidance de este año

Prioridad en la reducción de inventarios (de 6,6B a 6,3B. Hace un año 4,1B)