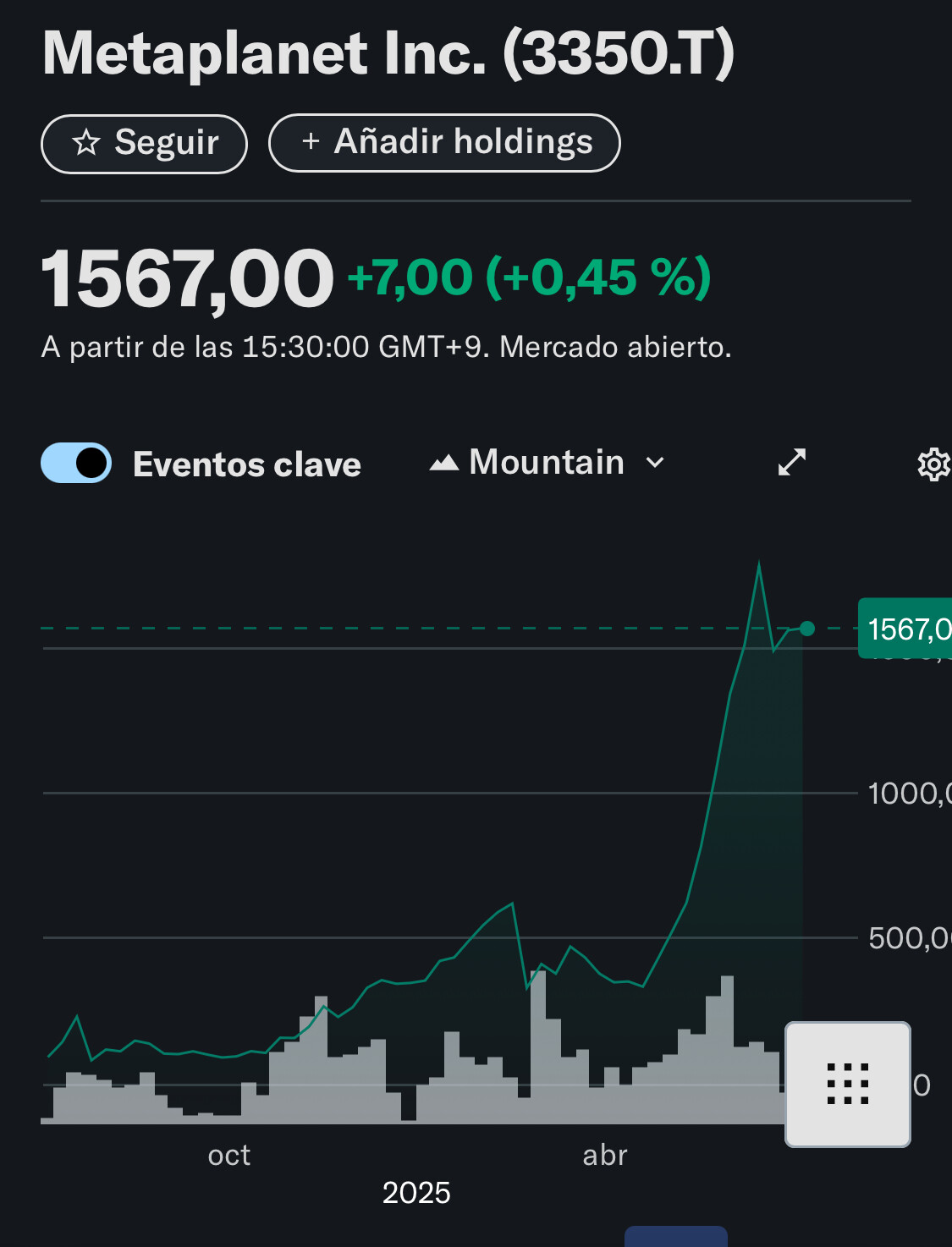

Un 30% como si fuera un triunfazo.

Al final los faroles de Trump acaban cansando jeje.

Un 30% como si fuera un triunfazo.

Al final los faroles de Trump acaban cansando jeje.

Más lo que sube el dolar. Hoy comemos caliente!!

Una ‘gran victoria’ para los alcistas: los mercados se disparan por el acuerdo entre Estados Unidos y China mientras Wall Street ve más potencial alcista

…

Según el acuerdo, los llamados aranceles recíprocos se reducirán de más del 100 % al 10 % para ambas partes. La administración Trump mantendrá vigentes los aranceles del 20 % relacionados con el fentanilo aplicados a China, lo que significa que los aranceles totales de Estados Unidos sobre las importaciones chinas se mantendrán en el 30 % mientras dure la pausa de 90 días.

…

¿Podemos decir que se estaba descontando una recesión producida por los arranceles a china ya que el consumo interior representan casi el 70% PIB de estados unidos?

Yo lo único que tengo claro es que mucho amigos de Trump estaban descontando que se iban a hartar de ganar dinero estos meses con la volatilidad.

Yo mismo, empresón. No se quien la recomendó en el hilo de empresas chinas interesantes pero le debo una ![]()

Yo llevo también NTES, inicié posición a 67$ en 2020, me ha, más que doblado el pago del dividendo desde entonces, no tiene retención en origen, sector del videojuego.

Aleja la gráfica y quizá te parezca más pesadilla que sueño…

Y bien que se lo merece, una empresa que no respeta contratos.

La pregunta es como no quiebra, si ni siquiera es la mas low cost

Te entiendo, pero en mi caso voy con un 20% de ganancias más los dividendos.

Para el que la compro antes del 2023, ha sido un muerto en el armario.

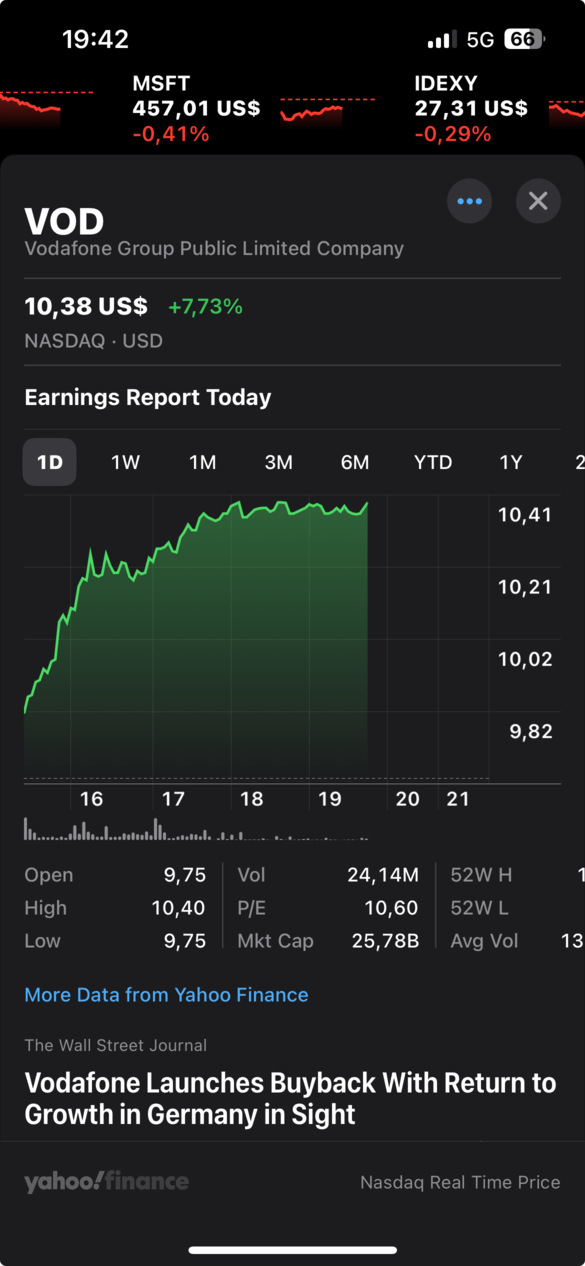

Las acciones de Kering (PPX.DE, KER.PA) están subiendo tras los informes de que Luca de Meo de Renault se convertiría en el nuevo CEO de la compañía.

Ahora mismo llevan un + 11,39 % …Joé con el amigo Lucas…No sé si las acciones de Renault aparecerán en el hilo “Piñazo del día”

Salu2

Con ASTS y HIMS de momento parece que he acertado🙂

Yo con ASTS creo que tambien. El unico problema que sigo comprando y ahora mucho mas caro. Mi intencion es que si en esta acierto sea un acierto significativo en el conjunto de l cartera

Siempre a largo plazo y sin descartar que se retrase un lanzamiento, explote un satélite y podamos volver a los 20$

O al dólar. La valoración de la empresa es absurda.

Estamos hablando de 13.000 millones de capitalización y las ventas, no el beneficio, del ultimo trimestre fueron de 10 millones.

El proyecto es alucinante, pero esta es de las de salir por la puerta grande o por la enfermería, por eso le metí menos del 1% de la cartera.

¿Cuanto puede valer una empresa que promete cobertura 5G en tu móvil, sin más aparatos, en cualquier punto del globo?

Esto dice mi cuñaoGPT

Resumen ejecutivo

AST SpaceMobile (NASDAQ: ASTS) está intentando desplegar la primera red 4G/5G “direct-to-device” (D2D) capaz de conectar un móvil estándar desde el espacio. Su éxito abriría un mercado que algunos estudios sitúan en 70 000 M USD de ingresos anuales en 2033 con más de 400 M de usuarios .

Hoy la compañía vale en bolsa ≈ 11,9 G USD y cotiza a 41,9 USD/acción (gráfico abajo). Tiene 874,5 M USD de caja tras su Q1-2025, pero necesitará ≈ 1,3 G USD adicionales para lanzar la primera flota comercial .

| Hito | Situación a junio-25 | Relevancia |

|---|---|---|

| BlueWalker-3 (satélite demo) | En órbita desde 2023 | Validó llamada de voz con móvil estándar |

| BlueBird Block 1 (5 sat.) | Lanzados 2024-25 | Permitieron la 1.ª videollamada vía satélite de Vodafone |

| Servicio inicial (25 sat.) | Inicios 2026 | Cobertura intermitente EE. UU., Europa, Japón |

| Cobertura global (≈ 90 sat.) | Objetivo 2027-2028 | Cobertura continua 4G/5G |

La empresa ha contratado 5 lanzamientos en los próximos 6-9 meses y prevé fabricar 6 satélites/mes a finales de 2025 .

| Escenario | Suscriptores (M) | ARPU neto AST (USD/mes) | Ingresos anuales (G USD) |

|---|---|---|---|

| Bear | 50 | 3 | 1,8 |

| Base | 100 | 5 | 6,0 |

| Bull | 250 | 6 | 18,0 |

CapEx por satélite BlueBird: 20-25 M USD (estim.) → 2-4 G USD la constelación completa.

Financiación disponible

Dilución: las acciones en circulación han pasado de 155 M (2024) a ≈ 328 M (mar-25) y seguirán subiendo .

5.1 Descuento de flujos de caja (DCF)

Supuestos clave

| Escenario | Valor empresa (G USD) | Valor/acción suponiendo 400 M acc. |

|---|---|---|

| Bear | 1,7 | ≈ 6 USD |

| Base | 11,3 | ≈ 30 USD |

| Bull | 37,4 | ≈ 96 USD |

El precio actual (~42 USD) descuenta algo entre el caso base y el bull.

5.2 Comparables EV/Ventas 2030 (satélite & telecom)

| Compañía | EV/Ventas 2024 | Comentario |

|---|---|---|

| Iridium (IRDM) | 9,5× | MSS madura |

| Globalstar (GSAT) | 15× | Apple SOS exclusivo |

| AST (base 2030) | 2-3× | Múltiplo implícito, deja recorrido |

Catalizadores

Lanzamiento y puesta en servicio de los 25 satélites (H1-2026).

Primeros ingresos recurrentes con Vodafone en Europa (piloto 2026, comercial 2027) .

Entrada de socios estratégicos: rumores de vínculo con Blue Origin/Bezos .

Aprobación de financiación EXIM/IFC → menor riesgo de dilución.

Riesgos clave

AST SpaceMobile ofrece un perfil “alto riesgo / alta recompensa”:

Para un inversor, la posición debe calibrarse en función de la tolerancia a la volatilidad, asumiendo que la tesis depende de hitos técnicos y de capital que se materializarán (o no) en los próximos 24-36 meses.

Esta nota es solo informativa y no constituye recomendación de compra/venta. Haga su propia due-diligence y considere su perfil de riesgo.

En mi caso siendo muy conservador también le he metido el 1,3% de la cartera pero con el gatillo preparado para llevarla al 2,5% si da un respiro en los próximos meses