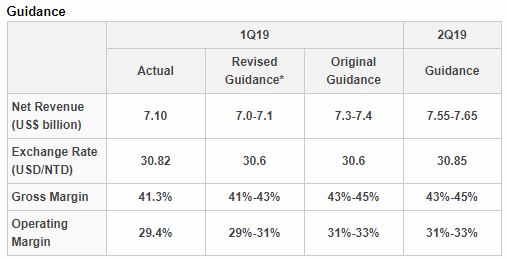

Resultados del primer trimestre de 2019:

https://www.tsmc.com/download/ir/financialReports/2019Q1-E-consolidated.pdf

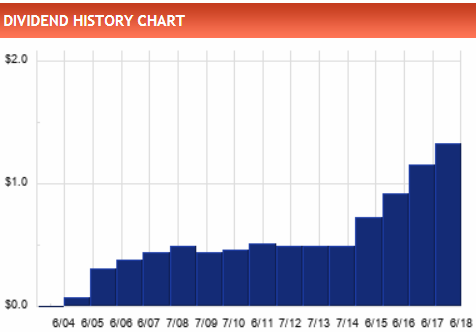

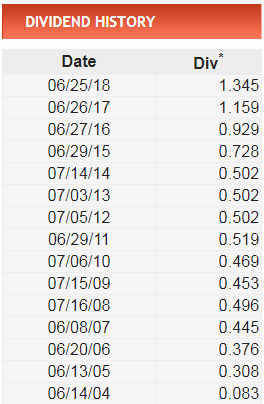

Historial de dividendos según Dividend Channel:

Resultados del primer trimestre de 2019:

https://www.tsmc.com/download/ir/financialReports/2019Q1-E-consolidated.pdf

Historial de dividendos según Dividend Channel: