Volviendo al tema original, Target . Dentro del sector cuál es su seña de identidad? (marcas blancas, proximidad, tamaño de las tiendas, variedad, calidad de producto…)

De los 6 grandes en que orden pondrías a cada uno a nivel de ventajas competitivas?

Estamos ante un sector en el que hay una revolución atroz y está en proceso de catarsis. Esto pasa y en base a ello tomar decisiones. Porque un día baje un 9% no me voy a volver loco, ni porque un día suba otro 9%. Yo veo lo siguiente:

Empresa clásica y bien posicionada en USA a rebufo de WMT. Y ojo que si miras el gráfico de WMT de os últimos 3 años ha sufrido de lo lindo. Y mira hoy cómo cotiza.

TGT está haciendo un esfuerzo por adaptarse al nuevo escenario y va un poco por detrás. También es cierto que está en pleno proceso. Podemos confiar y esperar o dudar salir.

La amenaza de AMZ está ahí y es evidente. Y caerán muchas más. Hay selección y el asunto es si TGT aguantará.

El movimiento con Whole Foods hace ver que ni AMZ cree que todo es online...Eso hace un año no estaba tan claro. Total, tenemos a AMZ comprando brick & mortar y a WMT y TGT acelerando el on line.

Ahora lo que pita es lo online y el mercado lo aprovecha, como cuando toda la banca iba a quebrar o el petroleo iba a costar 15USD (que no te digo yo que no vaya a ser pero no ya mismo vaya, osea sobrereacción).

Si coges USA no creo yo que 350 mill de consumidores vayan a comprar en AMAZON solamente no? Con lo que estamos en fase de transformación.

Sí que es cierto que la cotización a largo plazo de TGT no consigue mostrar fuerza y eso es un síntoma que debe mantenernos vigilantes. Indicador a vigilar porque una cosa es caer y otra no levantarse...

El dividendo ha sufrido este año un incremento pobre. Esto puede ser bueno porque refuerza la posición financiera en momentos que necesita inversión para la transformación digital o malo porque no aguantan. Pero sigue incrementando. Habrá que ver si es o no sostenible. Indicador a vigilar.

En definitiva lo que es cierto es que en momentos de transformación, los sectores y empresas implementan proyectos que hacen que los resultados nos se vean en el corto plazo. Parece que ventas e ingresos suben. Veremos si siguen subiendo y cuál es la tasa de incremento.

De momento, y la llevo en cartera, confío en ella y en su historial pero como con IBM es de esas que a día de hoy hay que seguir por lo que pueda pasar.

Al margen de la subida de hoy en WMT en general lo que se evidencia es que el ruido de mercado es necesario a la par que distorsionador.

Hace 6 meses se decía que AMZN acabaría con todo y hoy tienes a WMT en máximos históricos y con un incremento de ventas on línea del 50% Al final hay hueco para más de uno.

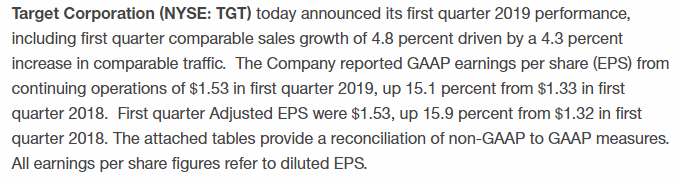

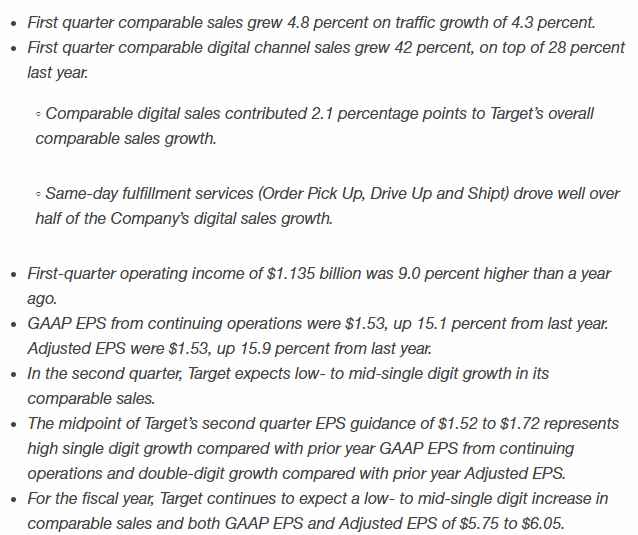

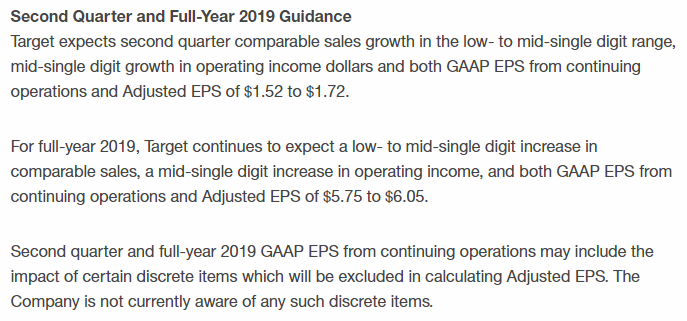

Comparable Sales Increase of 3.4 Percent Drives EPS Growth of More Than 20 PercentCompany Raises Full-Year EPS Guidance by 15 Cents

MINNEAPOLIS, Aug. 21, 2019 /PRNewswire/ –

Second quarter comparable sales grew 3.4 percent, driven by 2.4 percent traffic growth.

Comparable sales have grown approximately 10 percent over the last two years — the best performance in more than a decade.

Second quarter comparable digital channel sales grew 34 percent.

Same-day fulfillment services (Order Pick Up, Drive Up and Shipt) accounted for nearly 1.5 percentage points of the Company’s overall comparable sales growth.

Second quarter operating income of $1.324 billion was 16.9 percent higher than a year ago. Operating income margin rate improved 80 basis points compared with last year, reflecting year-over-year improvement in both gross margin and SG&A rates.

GAAP EPS from continuing operations and Adjusted EPS of $1.82 were up over 20 percent from last year and established new all-time highs for the Company.

Target now expects full-year 2019 GAAP EPS from continuing operations and Adjusted EPS of $5.90 to $6.20, compared with the prior range of $5.75 to $6.05.

Hoy he conseguido con Target mi primera bagger, comprada en marzo de 2017 a 57$. Y la verdad que me ha hecho bastante ilusión y por eso os lo cuento :). Mi objetivo son los dividendos pero estas revalorizaciones sientan realmente bien y te animan a seguir con el plan marcado. Apple comprada este año no anda demasiado lejos para unirse al grupo. Un saludo

Lo mismo en mi caso. La llevo a 57,12$

Sienta muy bien, no vamos a engañarnos, aunque en mi caso es una posición muy pequeña y me fastidia saber que se va a quedar así mucho tiempo. La siguiente bagger a ver si es ABBV, MO o alguna de las que voy cargado.

Pues otro más en el club. La compré en diciembre del 2017 a 61’2$ y también es mi primera bagger.

La verdad es que no me puedo atribuir el mérito. Le debo esta compra a Chowder. En aquel momento recomendó comprar TGT como compra especulativa porque el gráfico delataba mucho interés de institucionales y probé. Lástima que me plantee varias veces ampliar y siempre encontraba otras compras mejores pensando en el RPD.

Yo compré 1/4 de posición y se ha convertido en 1/2 de posición. Aunque viendo lo que importa, “dollars and cents” en palabras de Butler me deja bien poquito.

No hablo mucho por el foro, pero lo leo bastante, decir que siguiendo consejos de aquí, en su día 11/07/2017 entré a 50.44 USD, la pena que no entré con mucho, pero mejor, prefiero diversificar, en otras entré pronto con demasiado y he aprendido la lección, poco a poco y mucha diversificación y estudiar mucho cuando vender. La llevo en + 158.63%. ¿debería vender? Pff de momento no. slds

Fourth quarter comparable sales grew 1.5 percent, reflecting comparable digital sales growth of 20 percent.

Fourth quarter GAAP EPS from continuing operations of $1.63 was 6.9 percent higher than last year. Adjusted EPS of $1.69 was 10.6 percent higher than last year.

Full-year comparable sales grew 3.4 percent, reflecting comparable digital sales growth of 29 percent.

Full-year operating income dollars grew 13.3 percent compared with last year. The Company’s full-year operating income margin rate of 6.0 percent was 50 bps higher than last year.

Full-year GAAP EPS from continuing operations grew 15.4 percent compared with last year, while full-year Adjusted EPS grew 18.4 percent. Both GAAP EPS from continuing operations and Adjusted EPS established new all-time highs.

First quarter comparable sales grew 10.8 percent, driven by a 12.5 percent increase in average basket, as guests made fewer, bigger shopping trips.

Store comparable sales increased 0.9 percent. Digital comparable sales grew 141 percent, accounting for 9.9 percentage points of Target’s comparable sales growth.

The Company saw healthy market-share gains across all five of its core merchandise categories.

First quarter GAAP EPS from continuing operations were $0.56, and Adjusted EPS1 were $0.59. This performance reflected hundreds of millions of dollars of incremental team member pay and benefits and investments to protect the health and safety of guests and team members.