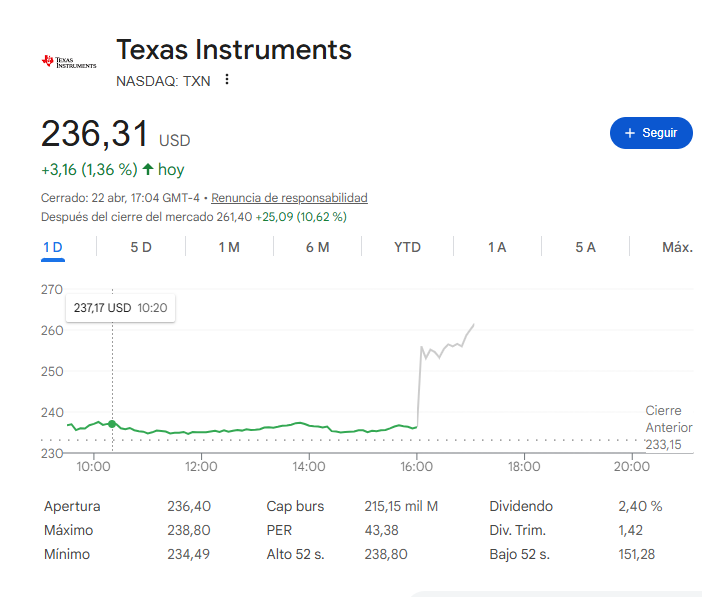

Por qué texas instruments ha bajado el bpa? Alguien lo sabe?

Según Grok, por el fuerte peso en sector automóvil. No sabía que estaba tan involucrada en el sector.

Debilidad en la demanda de chips: Texas Instruments ha enfrentado una menor demanda de semiconductores, especialmente en sus principales mercados, que son el industrial y el automotriz (representan más del 70% de sus ventas). Estos sectores han experimentado una desaceleración debido a factores macroeconómicos, como la incertidumbre económica global y la reducción en la producción de ciertos bienes.

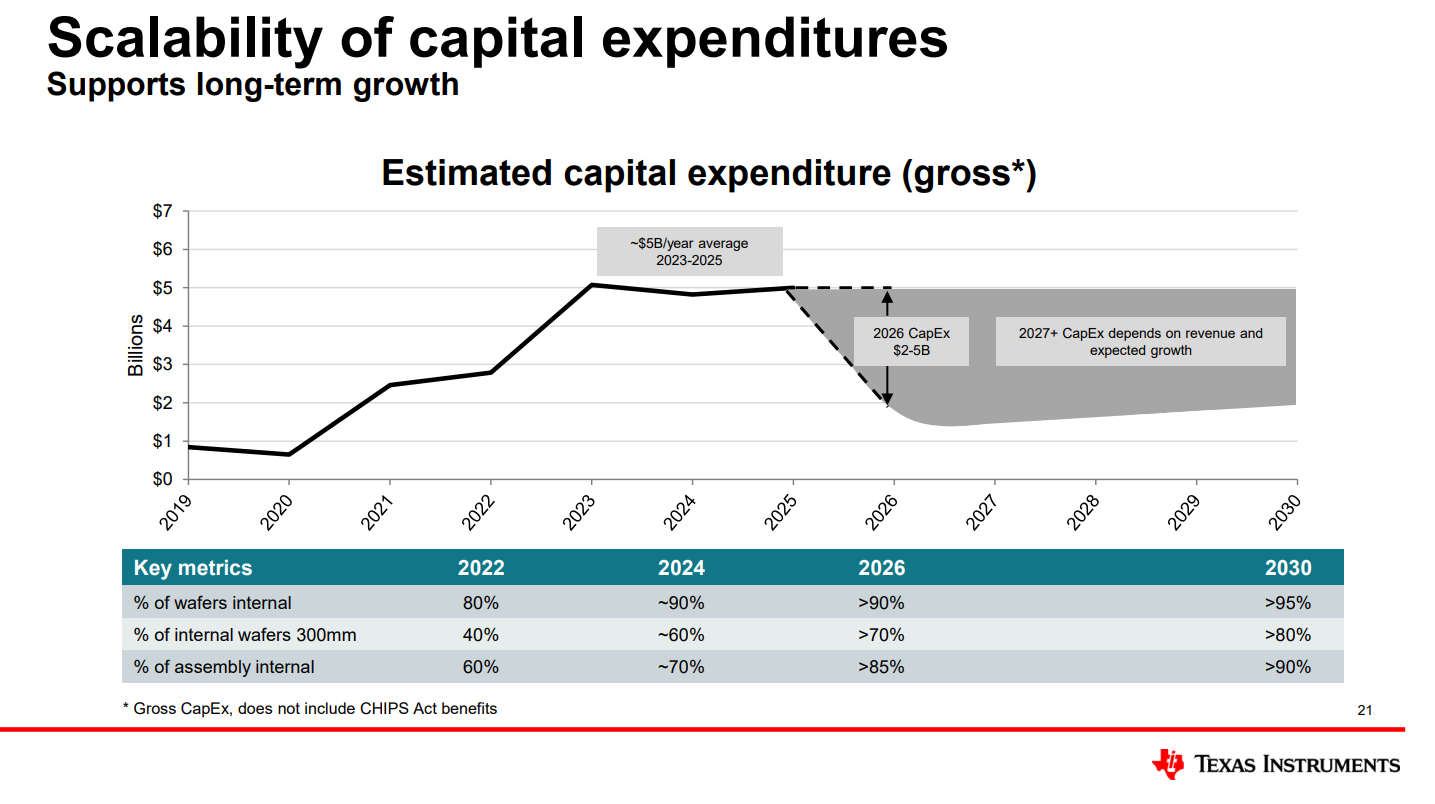

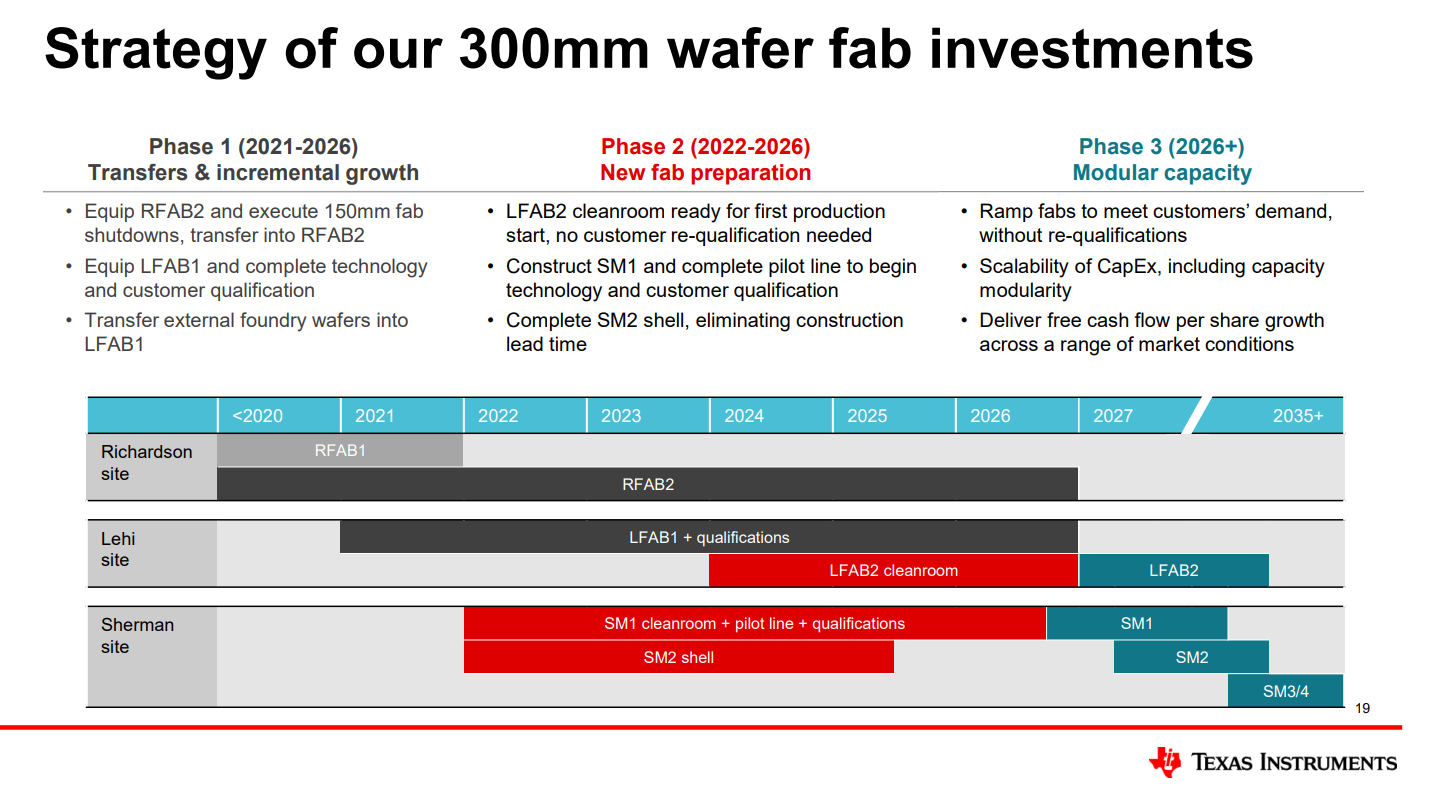

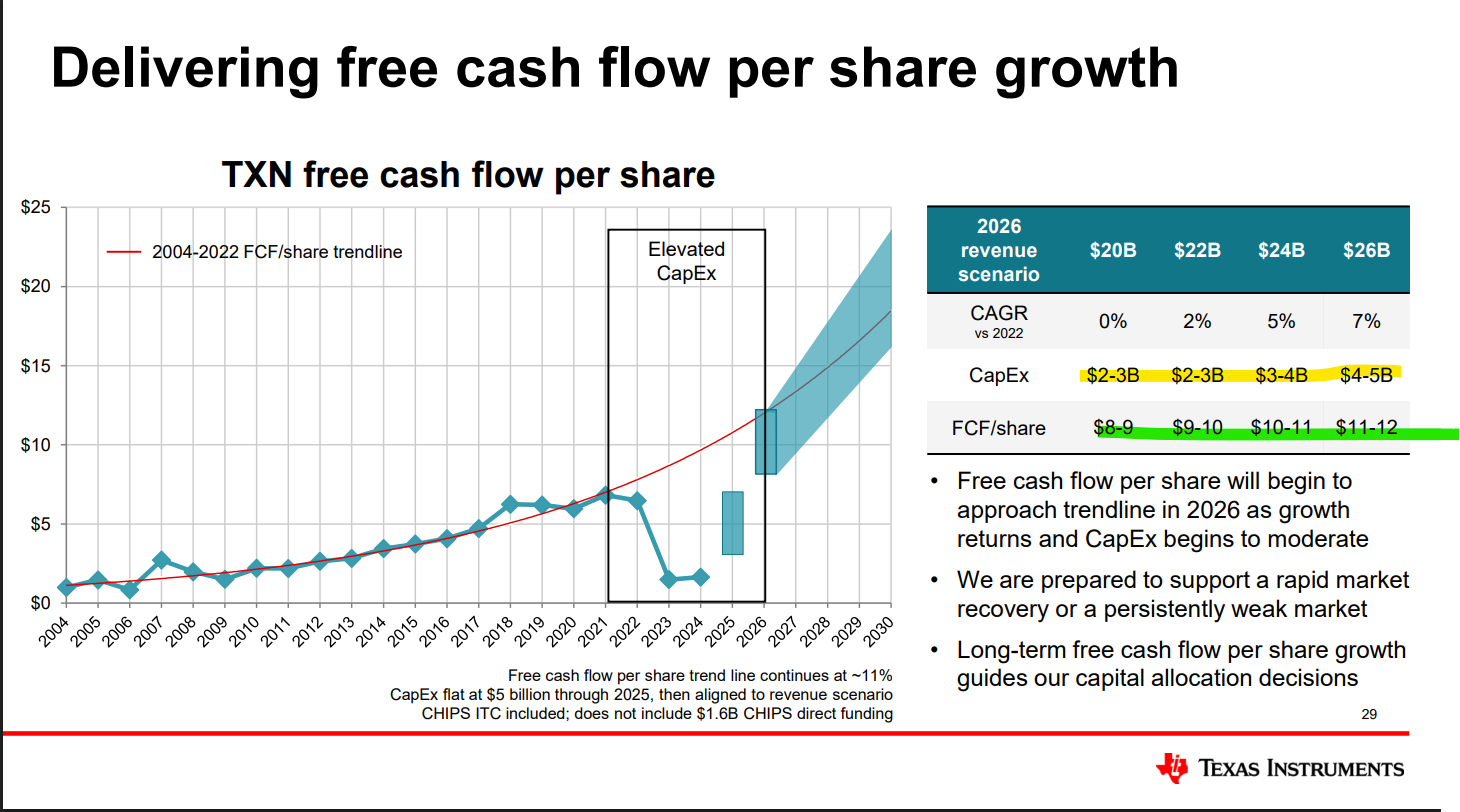

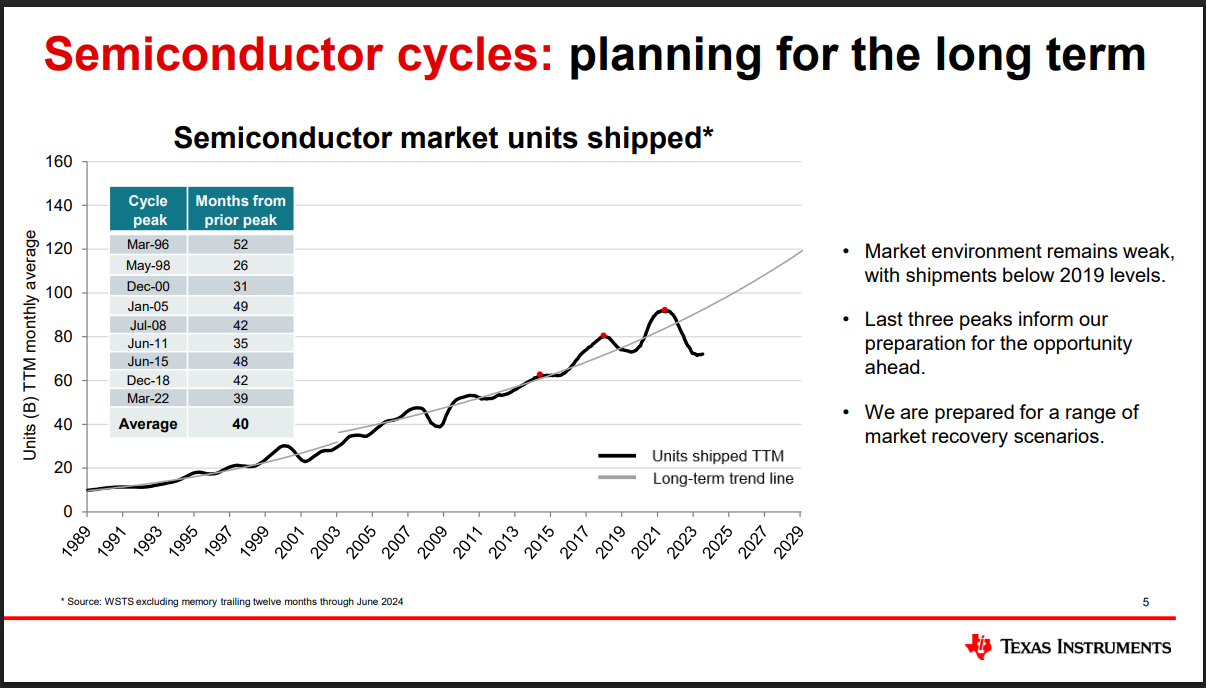

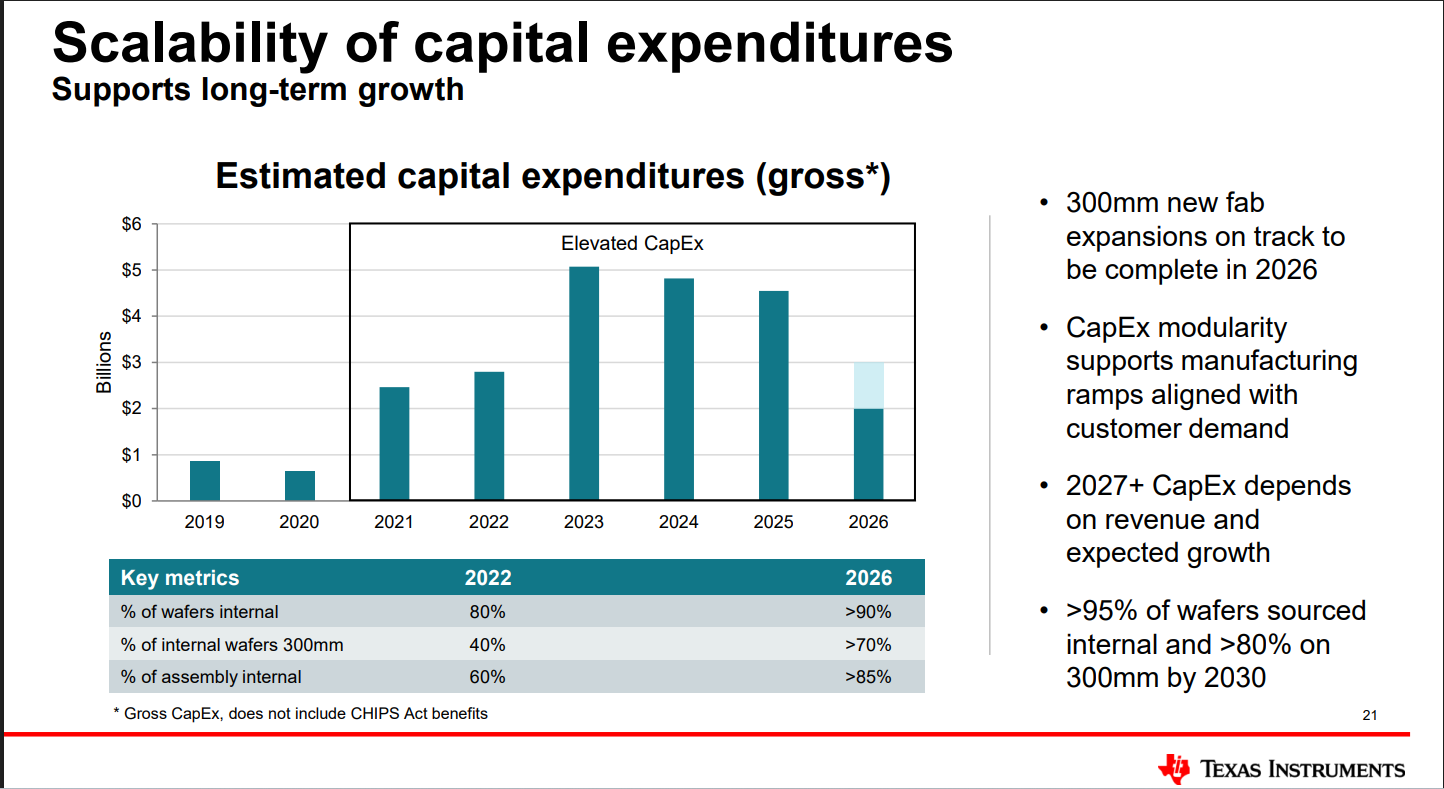

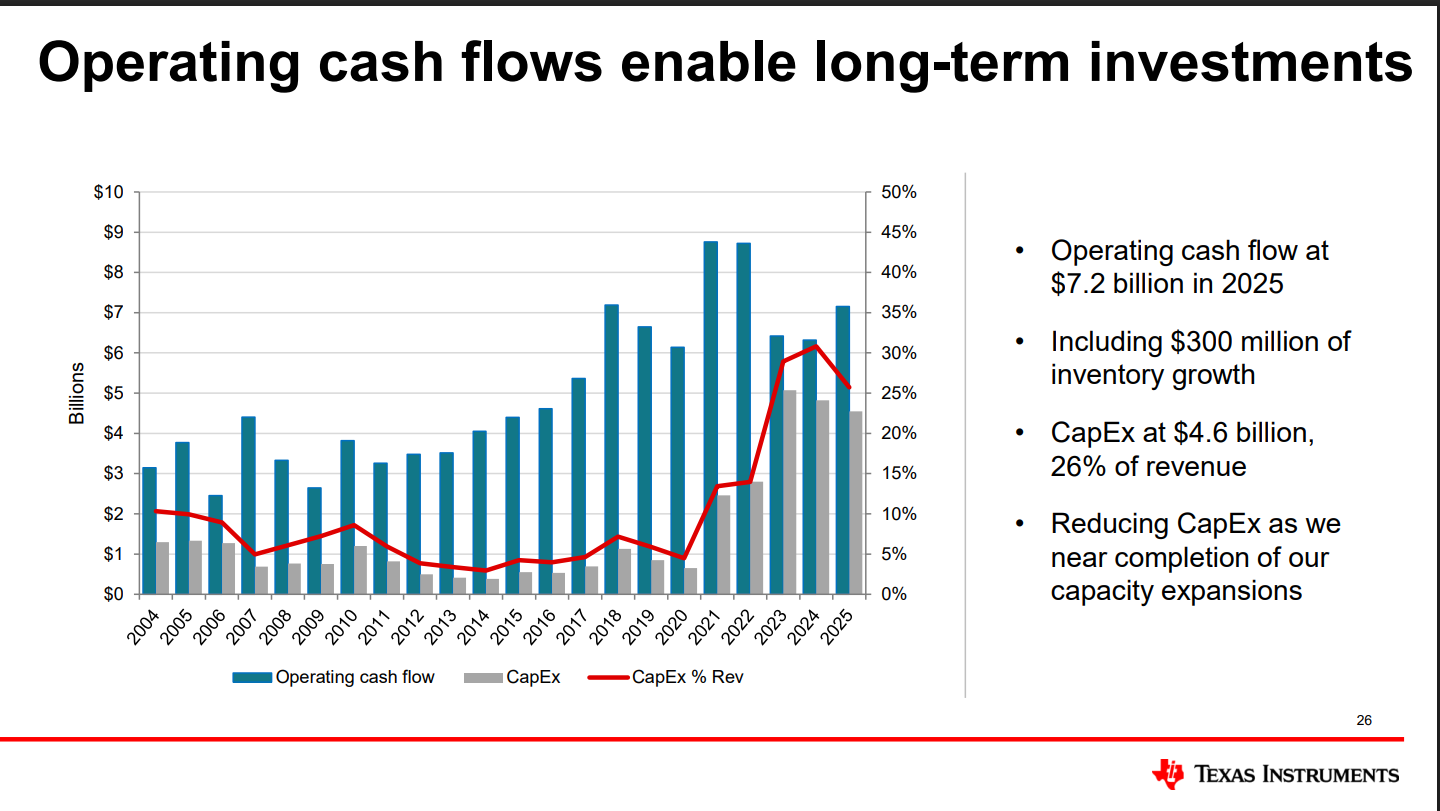

Son varios factores, pero la clave es ésta. Llevan unos cuantos años de capex potente

Ampliando plantas o adquiriendo algunas más

Con un plan para las obleas de 300mm

Con el que esperan tener una importante ventaja competitiva

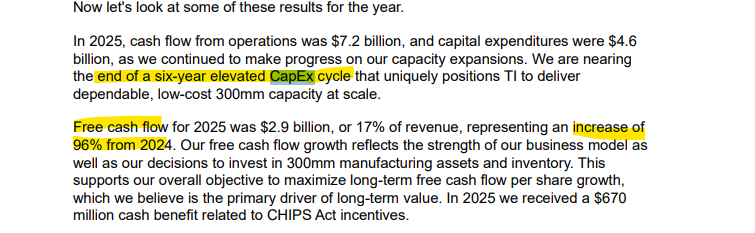

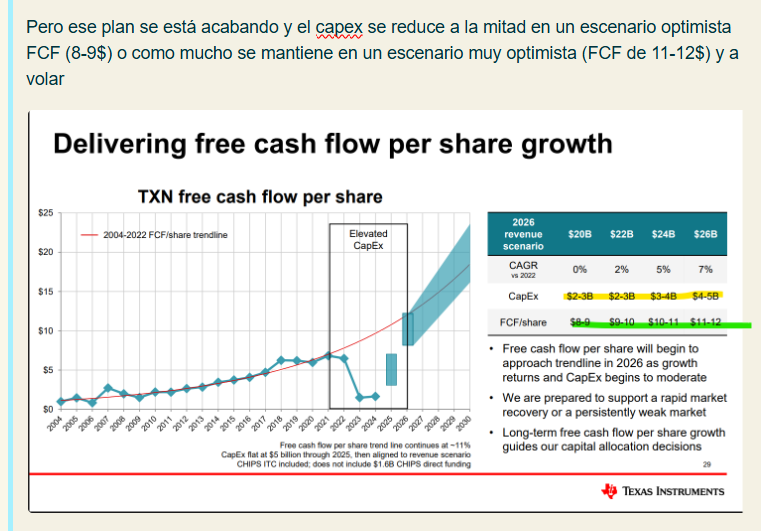

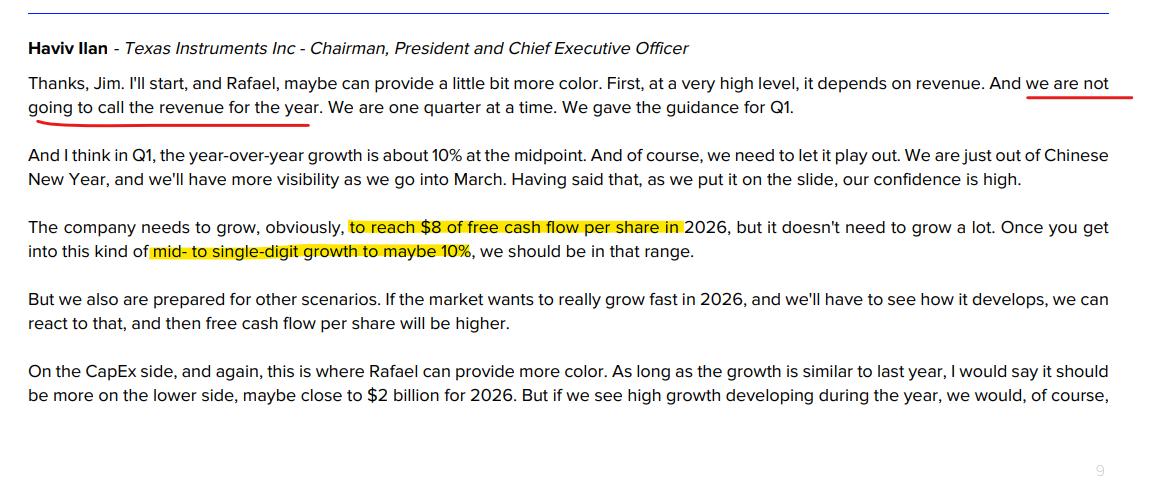

Pero ese plan se está acabando y el capex se reduce a la mitad en un escenario optimista FCF (8-9$) o como mucho se mantiene en un escenario muy optimista (FCF de 11-12$) y a volar

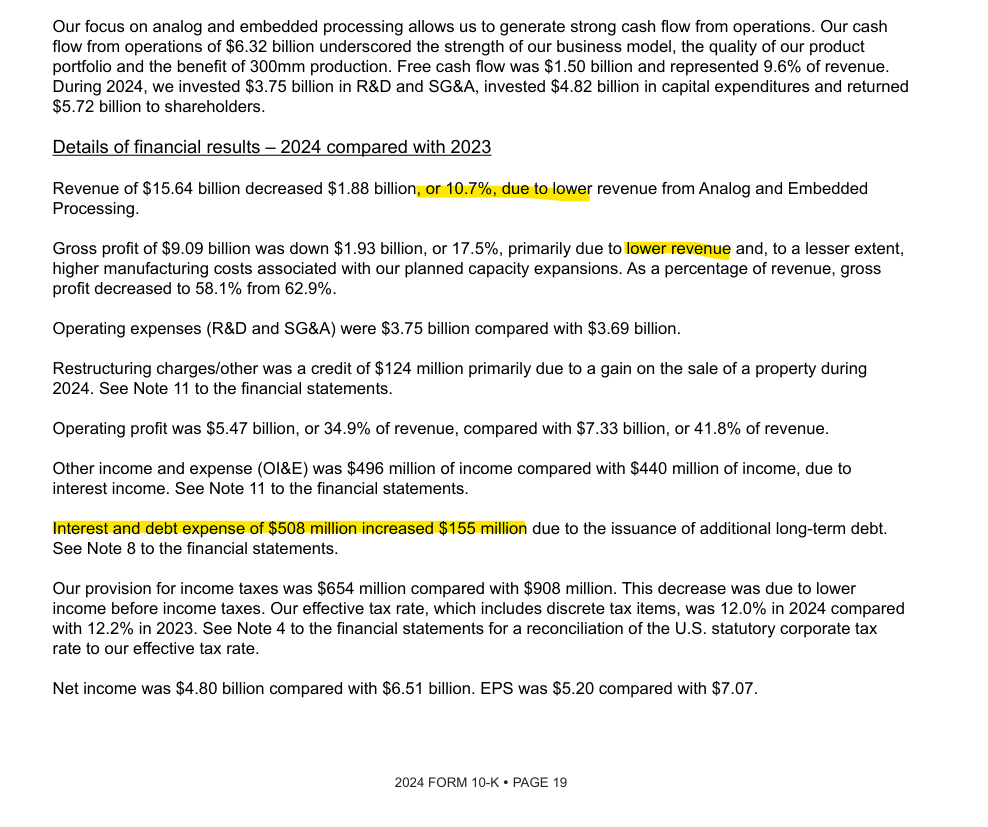

Los ingresos también han sido menores y al haber incrementado algo de deuda, los intereses ya empiezan a notarse

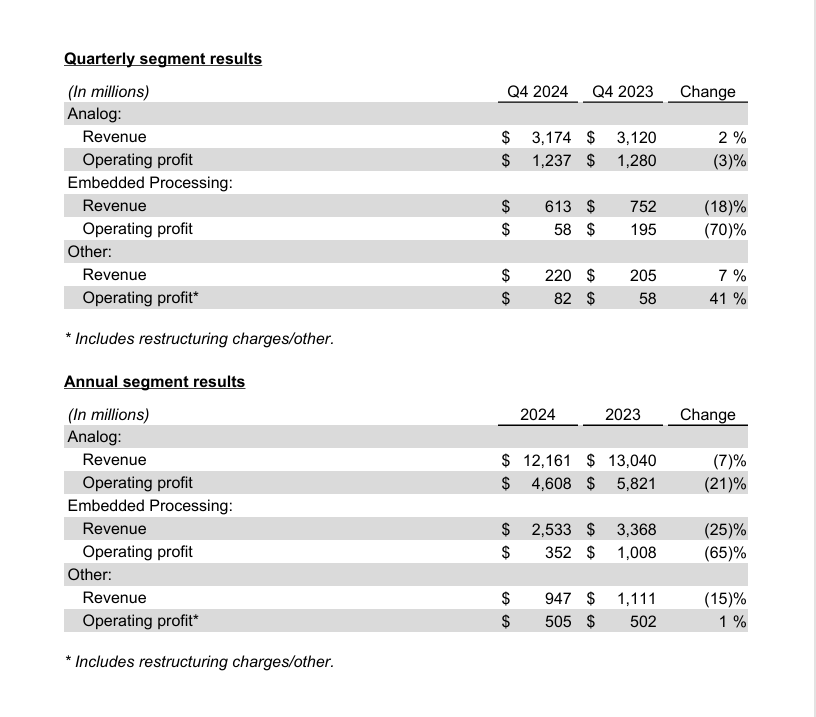

descenso importante en los negocios core de analógicos e integrados

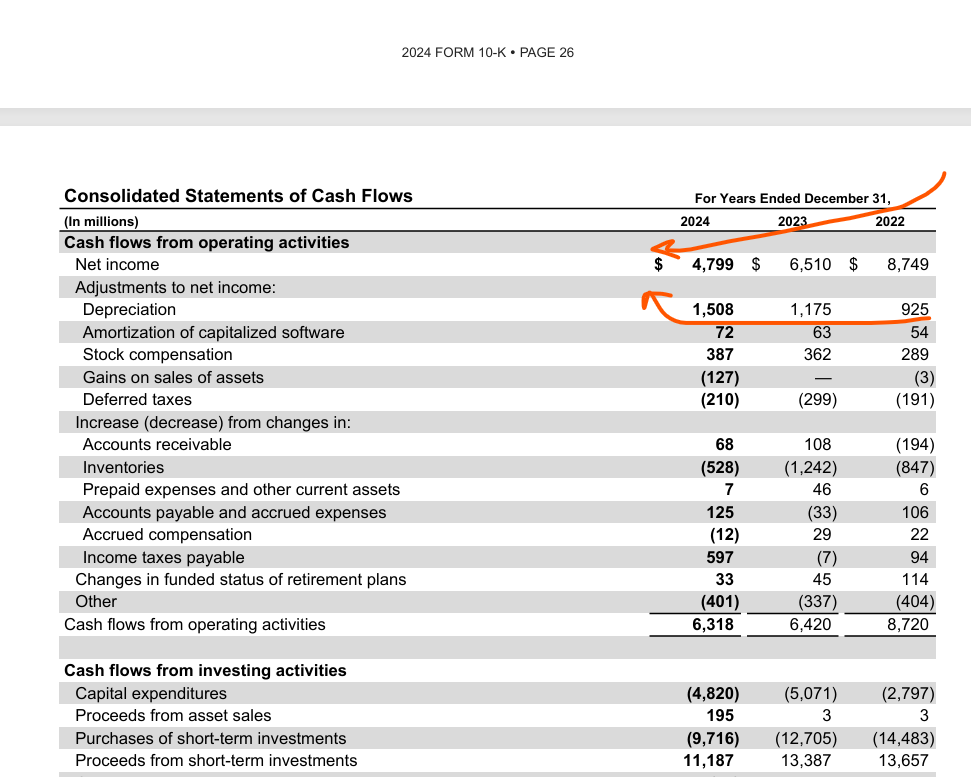

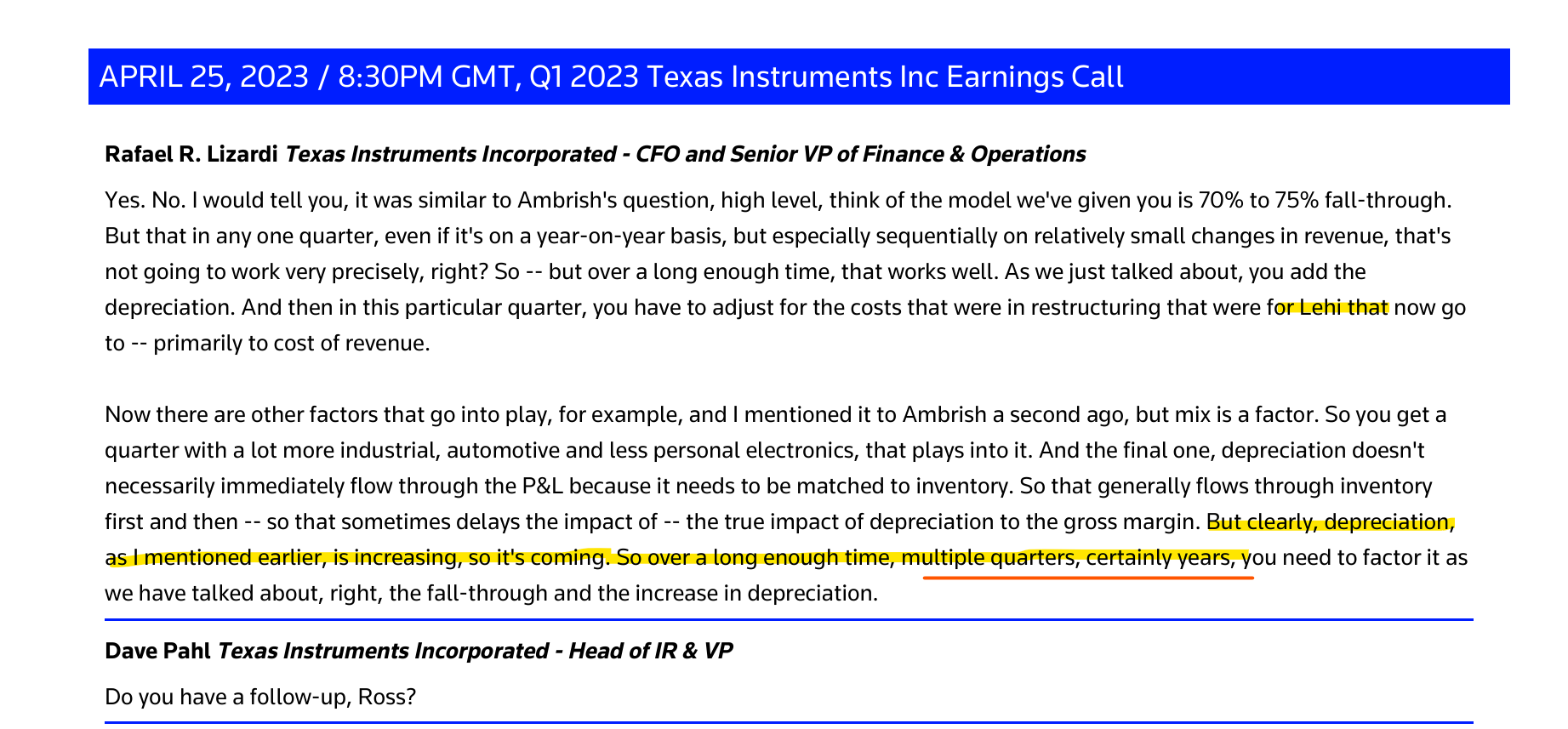

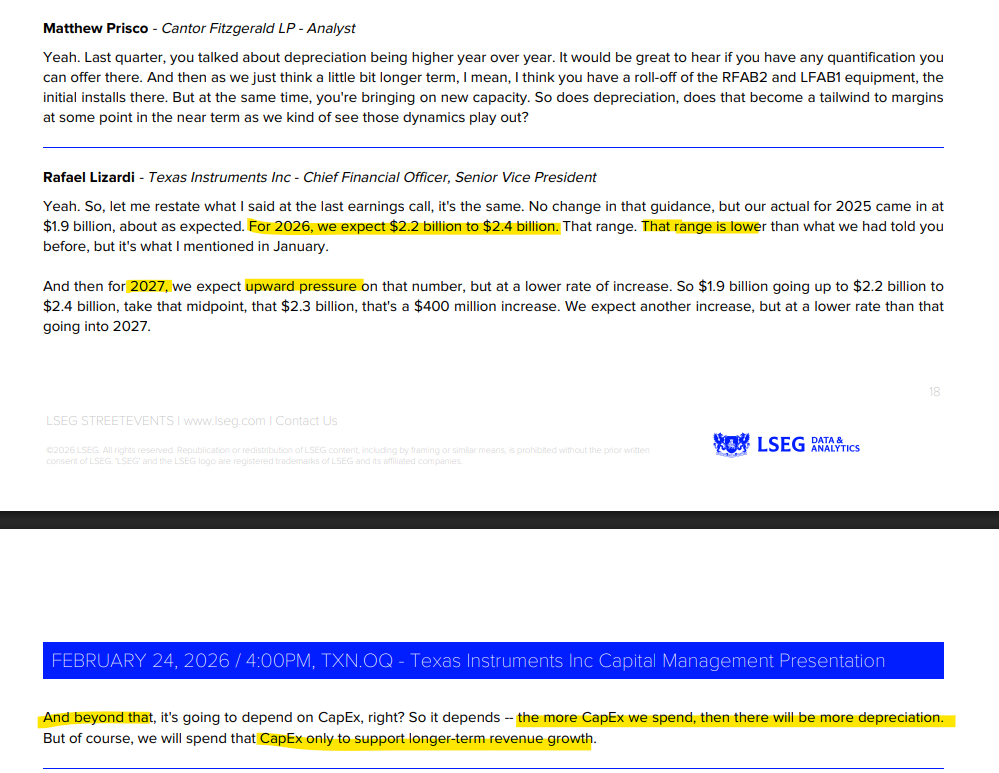

Y a la par, las depreciaciones han crecido notablemente

Estas depreciaciones vienen de las inversiones para aumentar capacidad que están haciendo. No es algo nuevo, lo vienen avisando hace tiempo.

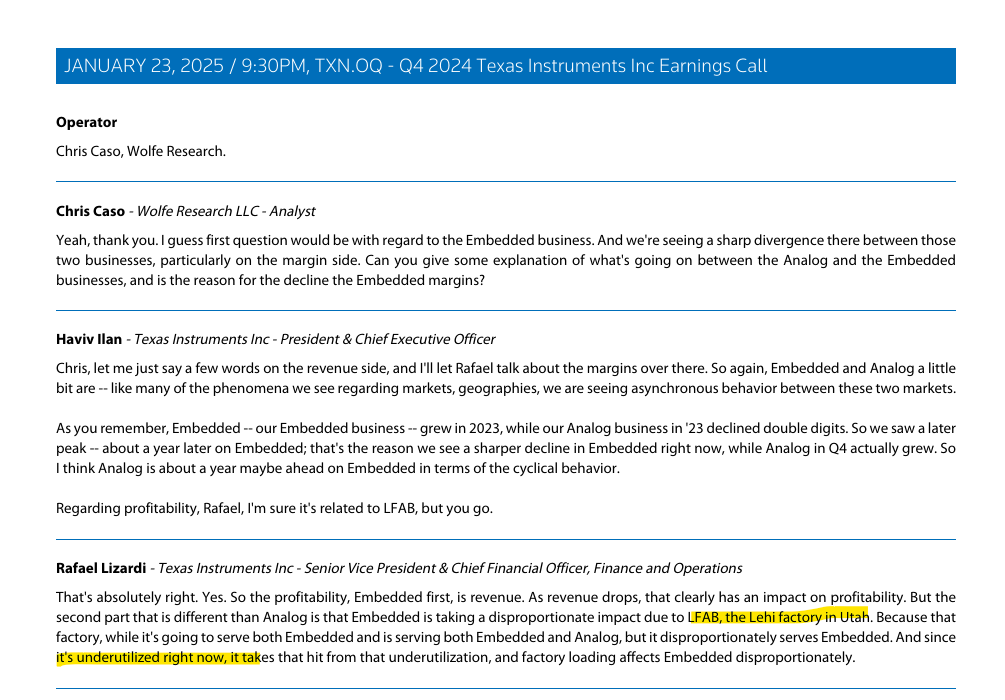

En 2023 ya les preguntaban por LFAB

Y en Octubre empezaron con SM1

En el último informe, cuando presentan los resultados, añaden la nota de que incluyen cargos por reestructuración y otros

En la call, les preguntan por ello y hablan de que se deben a la infrautilización de plantas y que estos tienen impacto en el beneficio, especialmente para el caso de LFAB

Este tema de la infrautilización no es la primera vez que lo comentan, lo han dicho en otras ocasiones cuando llegan a inventarios objetivos

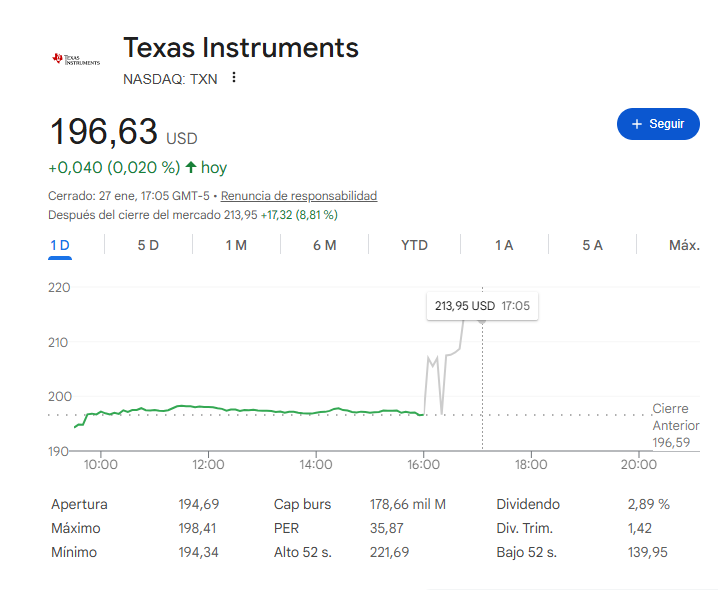

Una mezcla de todo esto y otros factores, en enero a 200$ me daba bastantes dudas, lo comentamos en su hilo

Pero después a raíz del capital management que hicieron en febrero y si nos recorta un 25% la cotización como ha hecho y se pone con un rpd superior al de Phillips Morris, para mí ha sido una opción de rotación esta semana.

https://investor.ti.com/static-files/383c579a-4e94-4292-a31b-1bd913f2cadc

Empresa caníbal, últimamente no tanto, que siempre ha tratado bien al accionista con recompras, aumentos de dividendos y cuidado de la situación financiera.

A estos precios sólo me falta dinero para poder ampliar algo más ![]()

Muchas gracias @paloman por tan minuciosa presentación.

El tema de las acciones en circulación: estuve echando un ojo a las acciones en circulación y, si no recuerdo mal, van en aumento. Al igual que las demás empresas de semiconductores, recompran acciones, pero no llegan a cubrir la retribución en acciones a sus directivos.

Me encanta el sector y el crecimiento es secular a la fuerza por la digitalización natural de todo. No veo sector con mejor proyección aunque tenga su ciclicidad. Sin embargo, me cuesta elegir empresas en concreto y por ello he optado por entrar con ETF. El martes compré VVSM y voy a seguir ampliando con ese y otros. Tuve la gran suerte de vender TXN a 200 porque la veía muy cara. Seguramente en un futuro siga tirando pero ¿merece la pena el riesgo de intentar elegir a los ganadores en un sector que evoluciona tanto, y si no te mantienes en el top, vas al guano?

Recuerdo cuando Intel era la reina y la opción segura, o cuando amd y nvda eran lo mismo.

No da dividendos pero te evitas el problema de los muertos en el armario y en un futuro, si necesitas cash, vas vendiendo justo lo que necesites y ya está, a ir componiendo.

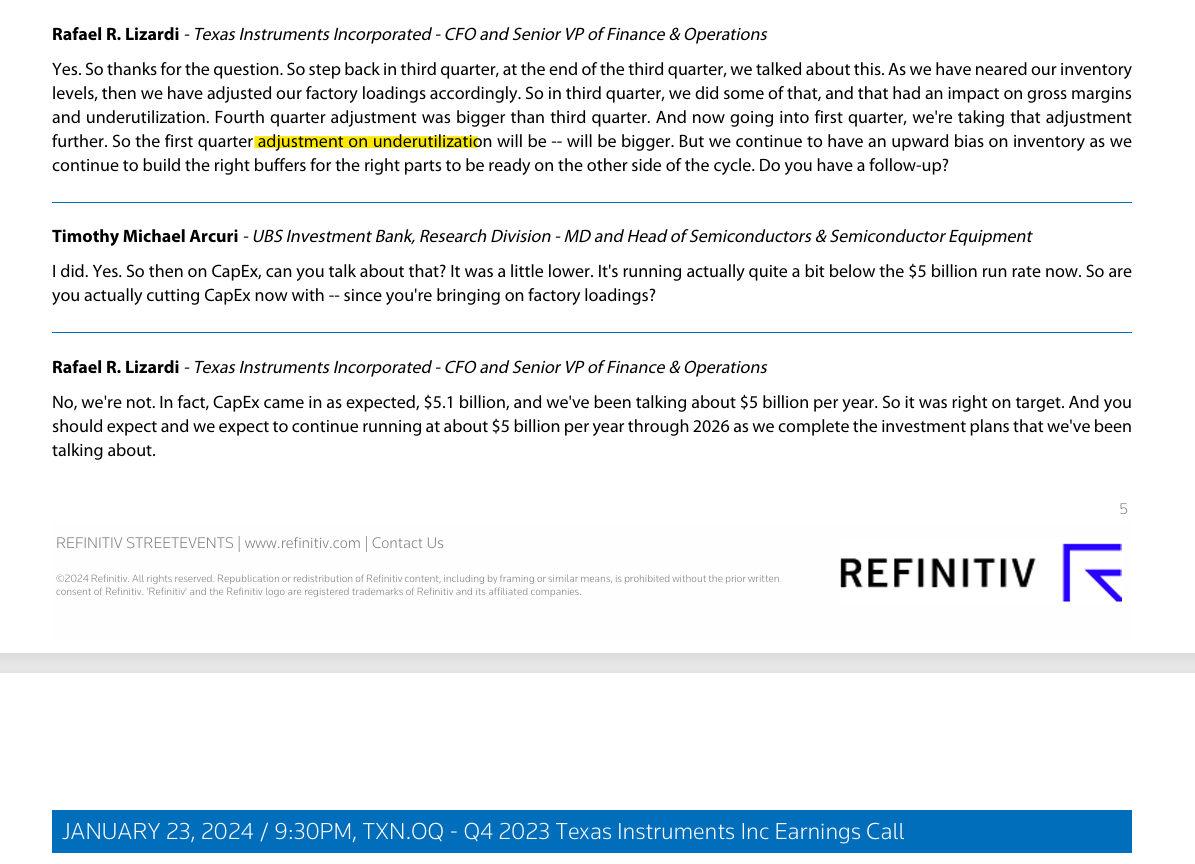

No termino de comprender … Tienen infrautilización de plantas pero aumentan capacidad de las plantas ![]()

![]() …

… ![]()

Salu2

Infrautilizacion de Schrödinger.

Están infrautilizadas y falta capacidad al mismo tiempo. Como se lleva el tema cuántico ahora…

yo la quiero ver en 133

Así es.

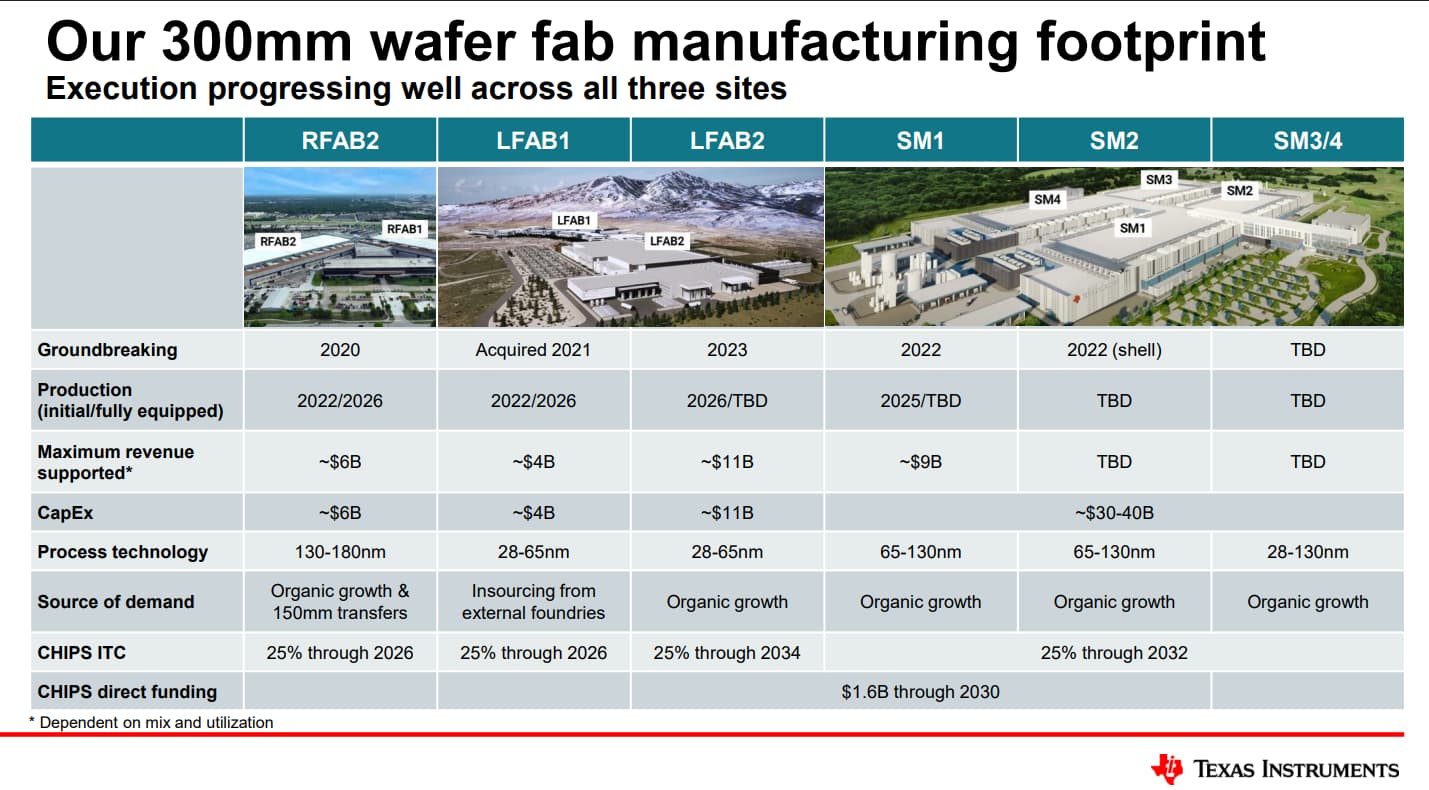

Por un lado, la inversión va a mejora de plantas para incrementar la capacidad con obleas de 300mm que tienen ventajas significativas frente a otras, como las de 200mm (tienen mayor superficio = caben más chips por oblea, permiten trabajar con chips de menor tamaño, están orientados más a aplicaciones avanzadas para nueva tecnología frente a otros chips analógicos…)

Las plantas de Richardson (Tejas), Dallas (Tejas) o Lehi ya tienen capacidad para esos 300mm, pero están construyendo las de Sherman (Tejas) y ampliando la de Lehi.

Por otro lado, la infrautilización de plantas se debe al control de inventarios que hace en función del ciclo de los semiconductores.

Con tanto catálogo que manejan (~80.000) y tanto cliente que tiene, mantiene inventarios para mucho tiempo pero, especialmente cuando está en ciclos bajos, se prepara para no sobreproducir lo que hace que en ocasiones, ciertas secciones estén infrautilizadas de su máxima capacidad, que usan para abastecer cuando el ciclo repunta.

Terry Smith compra TXN

No la llevo, pero esta es una de las que me está chuleando, porque en su día me parecía que le tocaba un p’abajo, y así lo dije, y fue que no, y ahora que últimamente parece querer exhibirse sigo pensando que nones. Pero teniendo en cuenta el éxito de mi anterior vaticinio con ella creo que solo lo voy a pensar y no lo voy a decir ![]()

![]()

Pero vamos, que si me preguntaran volvería ser el mismo perro verde de la otra vez.

Un saludo.

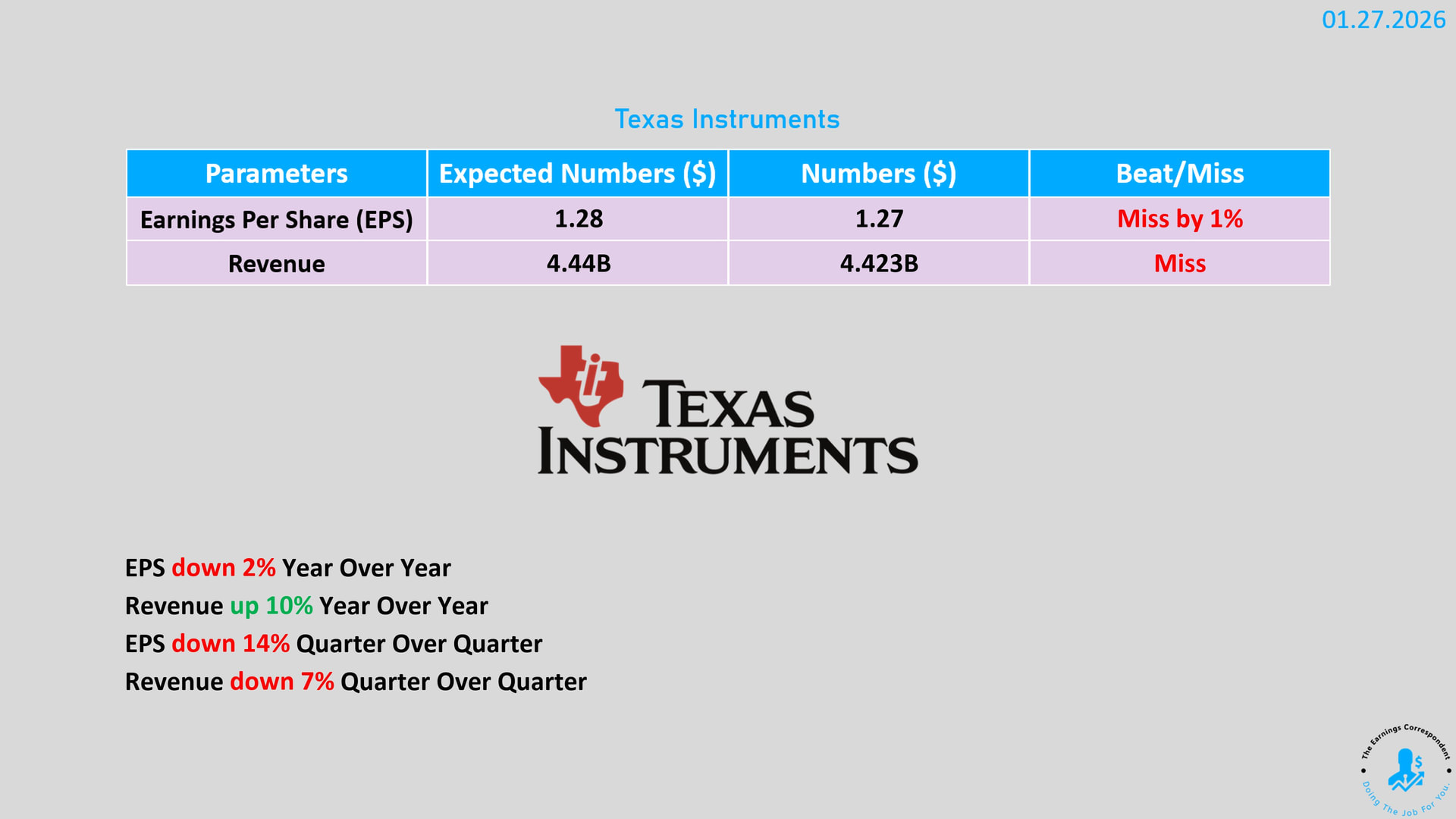

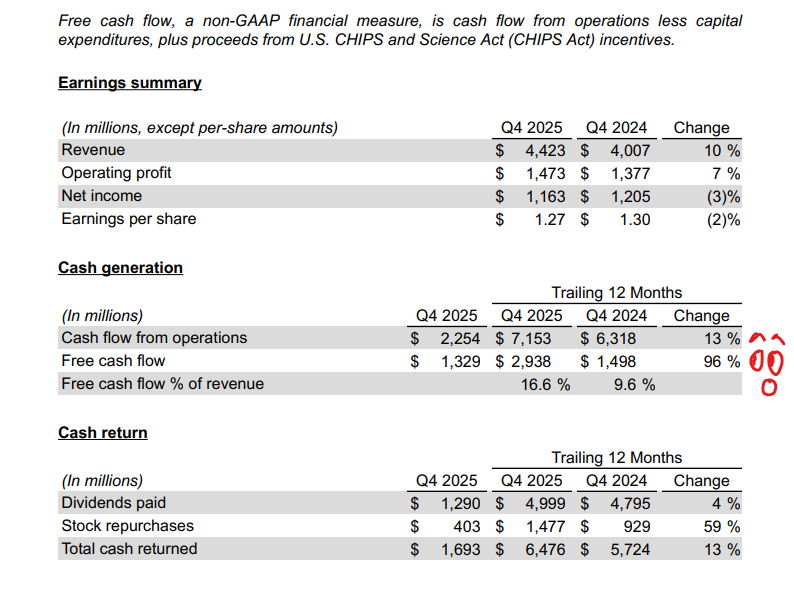

Pues tenemos doble miss

Pero reacción fuerte hacia arriba. Pur qué? Mirándolo por encima, los puntos claves es lo que comentan en las notas ahí

I) +96% de FCF

II) Reducción del CAPEX 4.82B → 4.55B

siguiendo el plan de ruta que hay y la diapositiva clave para entender la situación de la empresa

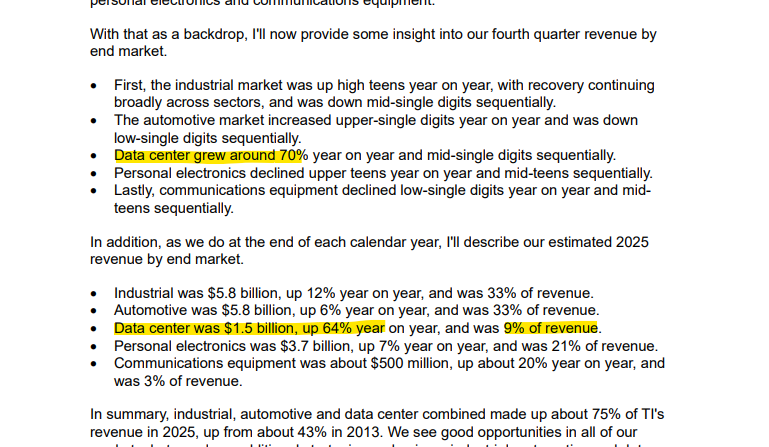

y añadiría un tercero, el tema de los data center

III) Incremento del 64% YoY de ingresos por ellos, representan ya un 9% del total, nada desdeñable

Otros factores:

-

Ingresos crecen de15.641B → 17.682B

-

BPA de $5.20 → $5.45

-

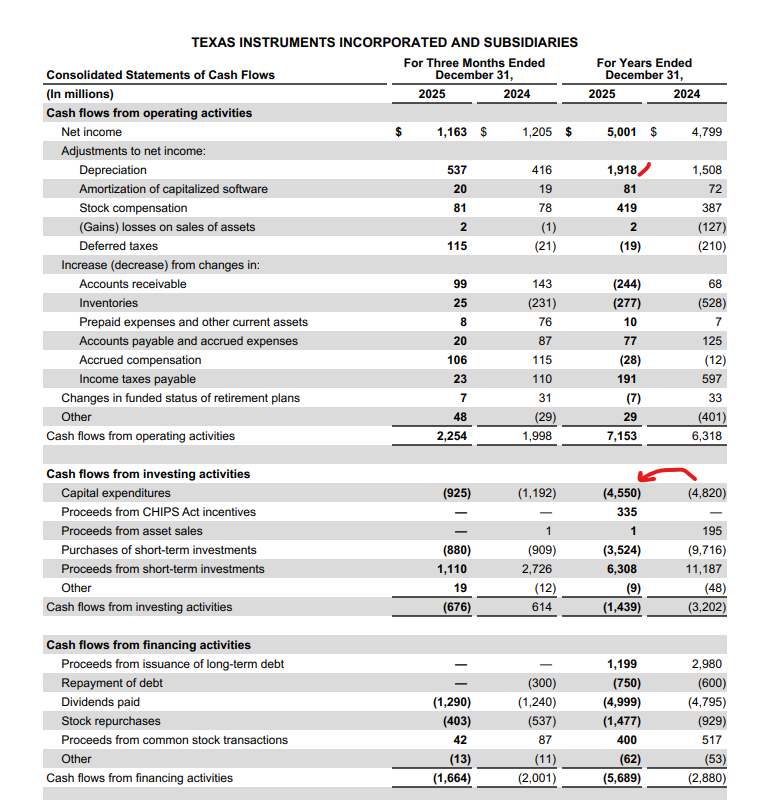

Incremento de 1.2B de deuda pero pago de 750M → Habiendo prácticamente duplicado el FCF y con una generación de 2.938B, no debería ser probelma

-

Nuevo incremento de dividendo.

-

La empresa ha continuado con una política de recompras, incluso puede que por encima de lo óptimo.

-

Y continúan depreciando a saco como vienen haciendo con las nuevas plantas.

La lectura que le hago es que el mercado está premiando una directiva que cumple la hoja de ruta que no se olvida del inversor con esos incrementos de dividendo y recompras y que puede que estos resultados sean el punto de inflexión tras estos años de fuerte inversión. Se celebra.

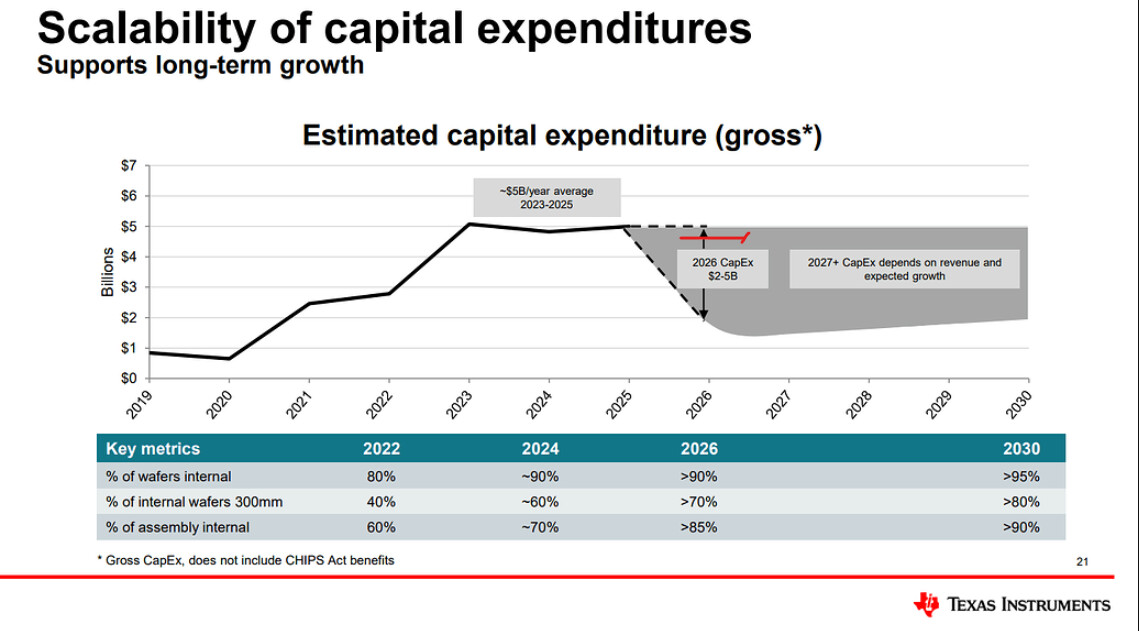

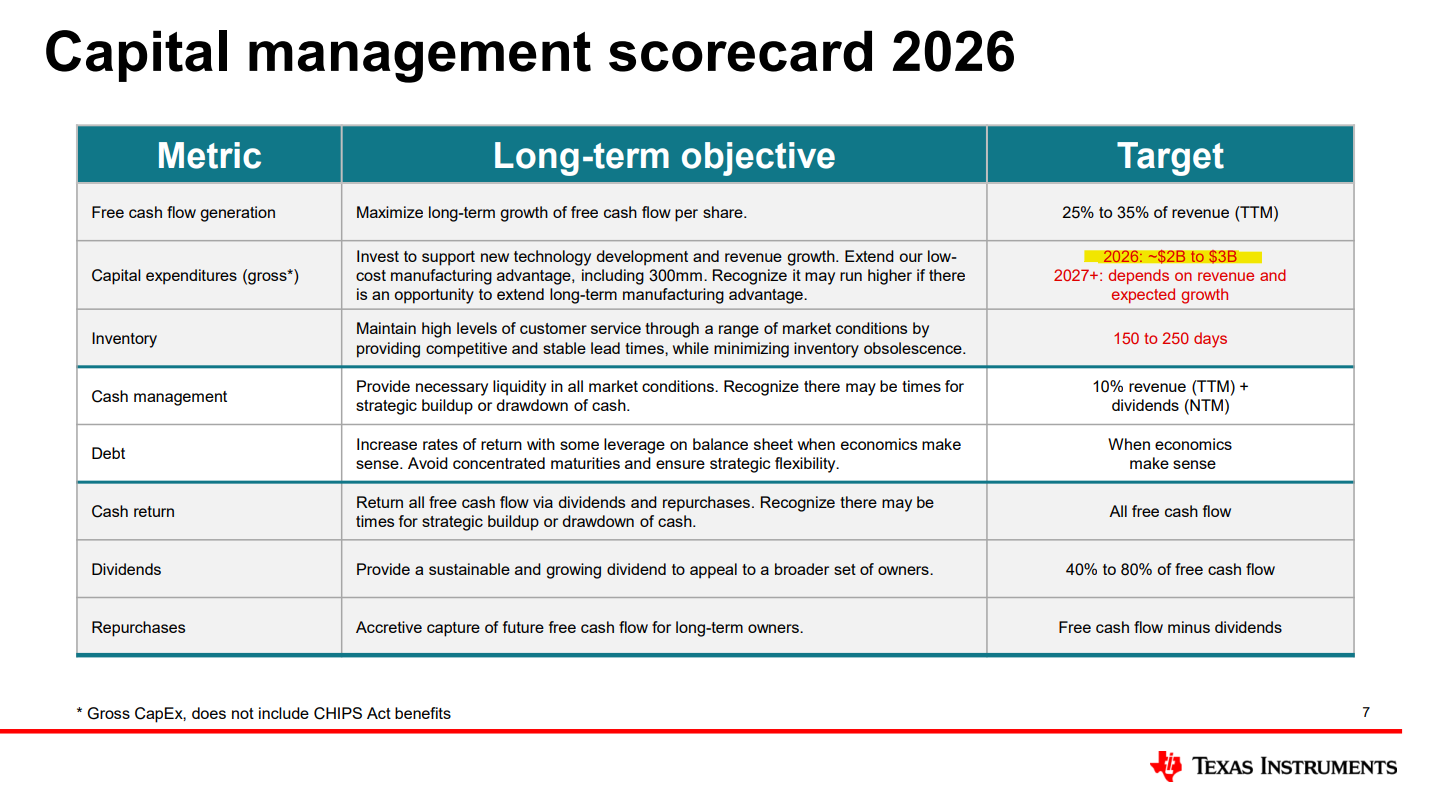

Ayer hemos tenido el capital management 2026.

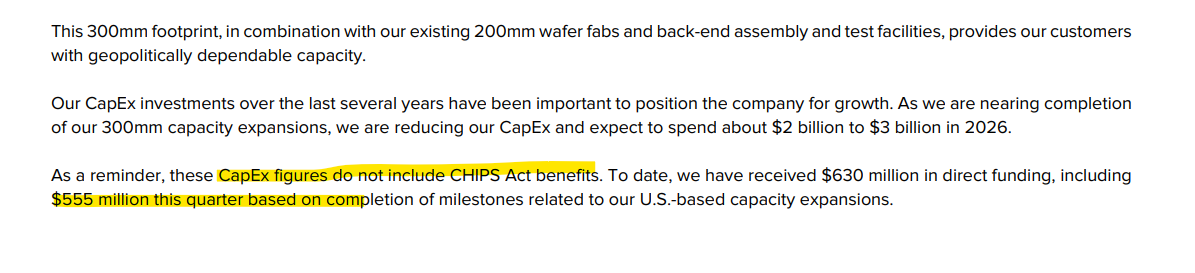

Modera la inversión de CAPEX a un rango de $2-$3B

Dejamos atrás el pico de $5B

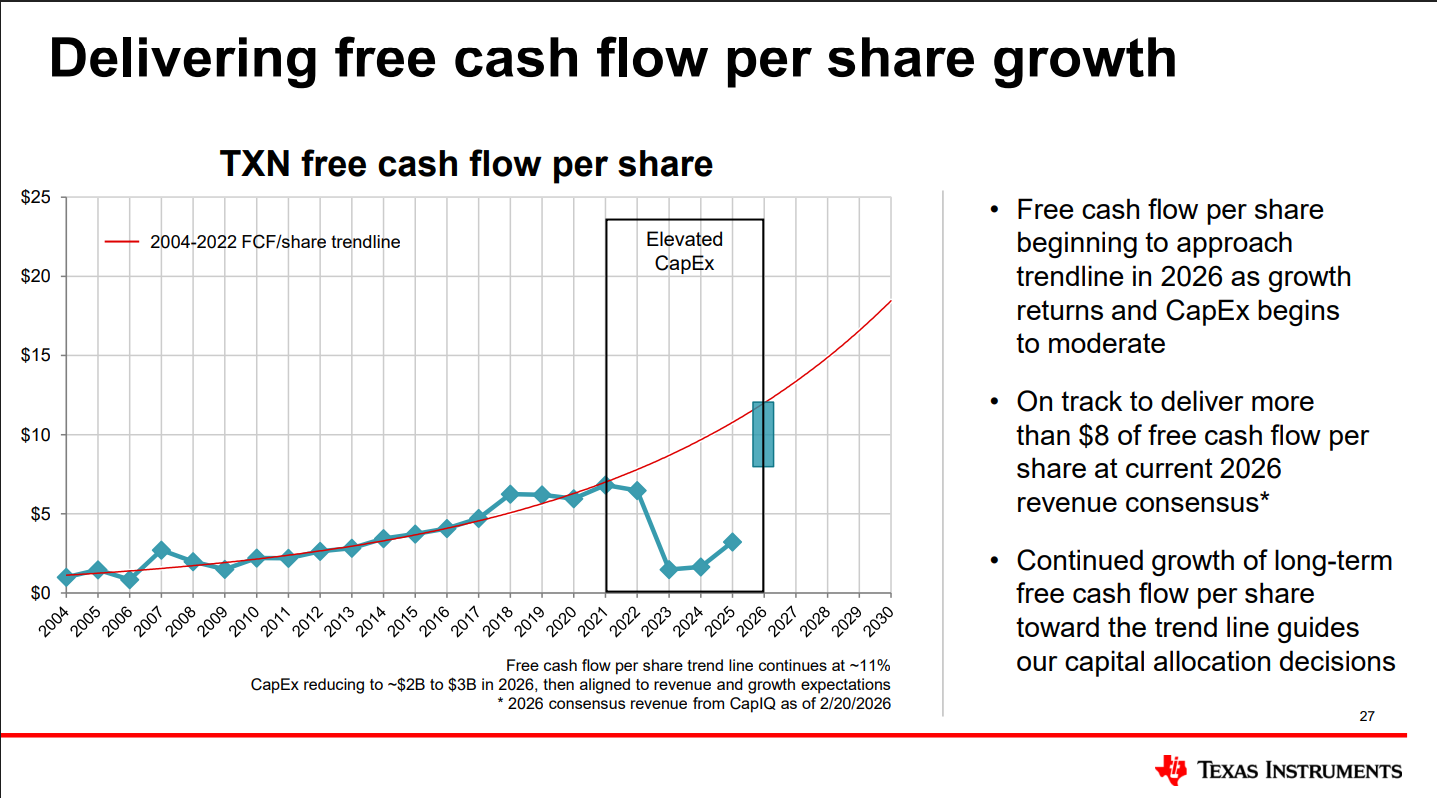

Confirman una FCF superior a los $8 para 2026, aproximándose de nuevo a la línea de tendencia histórica que sería de $11

Se entiende que para ello, nos iríamos a un OCF por encima de los $10

No dan cifras de revenues estimadas, simplemente que el Q1 ha empezado con un crecimiento de en torno al 10%, pero insisten en la conference sobre los $8 de FCF

con esas cifras no veo cómo llegarían, pero igual tiene que ver con este detalle, ya que no están considerando la ley CHIPS Act con la que, ya en Q1, han recibido más de $500M

Y sobre las depreciaciones, también les han preguntado y, en línea con lo visto en anteriores calls, esperan que sigan subiendo en 2026 y 2027 (algo menos), $2.2B-$2.4B esperadas este año

Vuelvo a la gráfica de FCF

Todo más o menos en línea con lo que esperaban y venimos comentando el último año