Si, se haga antes o despues en la declaracion de la renta, los dividendos llevan siempre su retencion en España

Asi es, tendras que poner todas las retenciones en origen. Y por otro lado creo que van los españoles.

El sistema en detalle te lo pueden explicar aqui compañeros que controlan mucho mas que yo de fiscalidad

Es en todos los dividendos de empresas extranjeras, tienes que poner todas las retenciones en origen, de las cuales, independientemente que te retengan el 35 como en Suiza, el 15 en USA o el 0 en UK, lo unico que podras recuperar es el 15% en el caso de paises que tengan convenio de doble imposicion con España.

El resto no recuperado, por ejemplo de Suiza, tendrias que hacer la peticion a la Hacienda del pais correspondiente mediante un formulario

Lo primero, Gracias por contestar tan amablemente a todas mis dudas,se agradece mucho.

Te lo había preguntado por que ya estaba dudando si tenía que ponerlo para calcular el dividendo. Gracias por la aclaración.

El tema es que yo quiero intentar entender los movimientos que ha hecho degiro en mi cuenta con respecto al dividendo de UBS. No se si vale la pena intentar entenderlo para ver si se han equivocado, si es correcto o calcularlo yo por mi cuenta y no hacerle mucho caso a degiro. Hay que tener en cuenta que el año que viene tengo que hacer la declaración y hacerla bien, porque si no luego me llamaran de Hacienda.

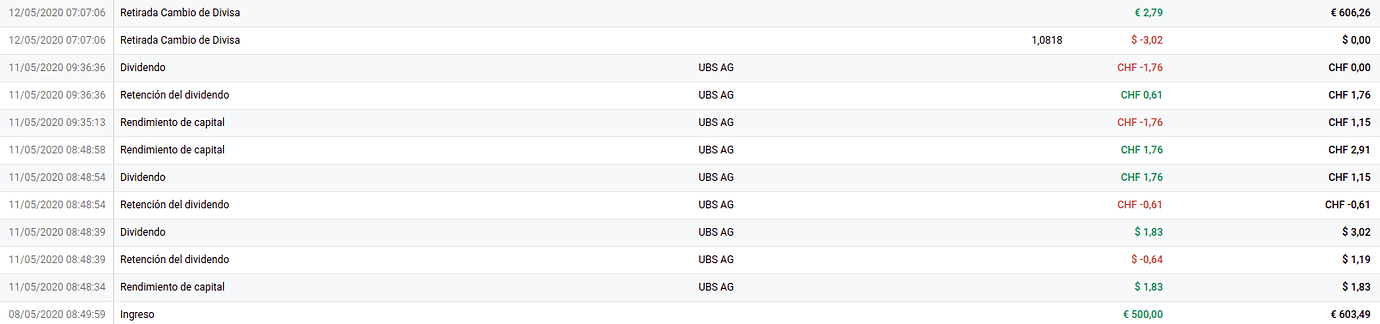

Vuelvo a poner los movimientos de degiro que se han diluido unos mensajes más atrás y si alguien puede destripar que quieren decir se lo agradecería mucho.

Revisando los números que has puesto para el calculo del Dividendo tengo alguna pequeña duda.

Pones que hay 2 dividendos de 1’83 dolar. Porque uno lleva retención y el otro no?

Y después para intentar entender lo de la doble imposición.

Suiza retiene el 35%, después en la declaración de la renta, pondre la doble imposición, la hacienda Suiza le devolverá a la española el 19% y yo me quedo igual, es así?

Y otra cosa, entonces el dividendo que pone en seekingalpha no es correcto?

Pone uno de 0.3650 y otro de 0.1810 en la misma fecha

Uno es un dividendo ordinario (con retención) y otro es retorno de capital “ROC” (sin retención). Al parecer en Suiza desde principios de año no es posible pagar como ROC el 100% del dividendo

El ROC no hay que declararlo en la Renta, lo que hace es disminuir el precio de coste de las acciones

Tu solo podrás recuperar el 15% de lo que te ha retenido la Hacienda suiza en tu declaración. El 20% restante tendrás que pelearlo con ellos y por lo que se ha podido leer en el foro no es misión sencilla.

La Hacienda española se queda con el 19% del dinero que llegue aquí (bruto - retención origen)

Para estas cosas mejor consultar la fuente original

Me parece intuir en una entrada en la OCU que se rumorea una fusión con otro banco suizo. Como ya no soy suscriptor OCU me he quedado con la miel en lo labios. Alguien sabe algo o podéis contar que dice la OCU al respecto?

Estaría UBS interesado en fusionarse con Crédit Suisse?

Según ciertos rumores aparecidos en prensa, UBS estaría interesado en hacerse con su rival Crédit Suisse. Hasta el momento, no hay ninguna oferta sobre la mesa, sino más bien estudios preliminares de la operación. Ante la dificultad de incrementar los ingresos, el sector parece favorecer las uniones entre entidades bancarias. UBS estaría tentado de realizar un fuerte ahorro de costes a través de alguna adquisición e impulsar así la rentabilidad. Y la baja valoración actual de Crédit Suisse aumentaría su atractivo.

Qué nos parecería esta posible operación

Pero una fusión de los dos bancos suizos suscita muchas interrogantes , sin entrar incluso en condiciones financieras. Las diferencias de cultura en la gestión de patrimonios y su rivalidad complican la fusión, y la posición dominante en algunos países podría llevar a los reguladores a exigir desinversiones.

Por el momento, mantenemos nuestra opinión favorable sobre la acción. UBS tendrá que reducir de nuevo costes y multiplicar las medidas para incrementar la captación de fondos , en un mercado como el de la gestión de grandes patrimonios con buenas perspectivas. A corto plazo, los pobres resultados penalizan la cotización.

La lleva en su cartera modelo con consejo de compra

La quiebra del fondo estadounidense Archegos supuso unas pérdidas de 0,12 USD por acción en las cuentas del primer trimestre del banco suizo, reduciendo el beneficio por acción a 0,51 USD. Esta pérdida, superior a la esperada, confunde a los inversores que generalmente esperan resultados menos volátiles y un perfil menos arriesgado para un banco de gestión de activos como UBS.

Pero sin tener en cuenta este coste, los resultados son de muy buena calidad, gracias al buen hacer de la gestión de grandes patrimonios, la división estrella del banco (beneficios +16%; ingresos + 7%). Por el lado de la rentabilidad, el rendimiento de los fondos propios asciende al 14% frente al 12,4% en 2020.

El banco suizo prosigue con sus esfuerzos por reducir costes. El nuevo consejero delegado aumentará así la digitalización de las actividades, incluida las de los clientes más ricos. Un plan que costará unos 0,10 USD por acción en el segundo trimestre. Revisamos al alza nuestra previsión de beneficio por acción para 2021 de 1,2 a 1,6 CHF y de 1,55 a 1,70 CHF para 2022.