Partiendo de la base de que UGI me parece una gran candidata para una cartera de dividendos crecientes, estoy en desacuerdo con tu lectura del FCF en utilities.

De hecho, no tengo en cuenta el FCF para valorar utilities, siguiendo el consejo de simply safe dividends, que dice lo siguiente sobre el FCF en este sector: “La tasa de pago de ganancias de una empresa de servicios públicos es más significativa. Su flujo de caja libre suele ser negativo debido a sus inversiones intensivas en capital y a los largos períodos de amortización. Emiten deuda y capital social para cubrir el déficit de financiación. Los reguladores a menudo garantizan una tasa de rendimiento de los proyectos, por lo que esta dinámica no es una gran preocupación.”

9 Me gusta

Yo no soy quién para contradecir nada menos que a SSD.

Las que sí les contradicen, predicando con el ejemplo son las siguientes utilities Europeas (por ejemplo).

-

ENEL, IBERDROLA, NATURGY, REE. ENAGAS, y ENGIE parece que lo llevan “a rajatabla”

-

National Grid, RWE, y EON, hay años que sí y años que no aunque la suma de los últimos 5 años es positiva en todos los casos.

Por mucho que digan los de SSD, me gusta que mis empresas ganen “dinerito de verdad” y por ello no tengo utilities americanas que me parecen algo… ![]()

![]()

5 Me gusta

Pues parece curiosa la situacion.

Siempre suspirando por las empresas USA y en este sector Europa parece que supera a USA, y entre ellas, las españolas. Quien lo iba a decir.

Habra que mirarselas con cariño

6 Me gusta

Hoy a presentado resultados para todo su año 2021:

https://www.ugicorp.com/static-files/e684879d-c02d-4d53-a9de-5a2408cea581

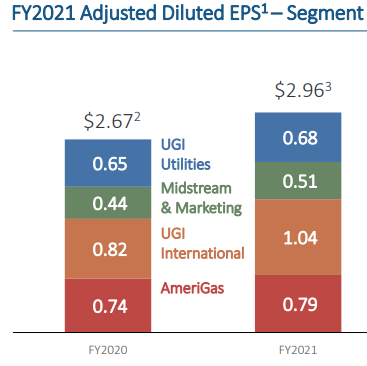

Han conseguido un EPS de 2,96$, lo que la deja en un PER de 15; y proyectan un EPS de 3.05-3.25$ para el año que viene.

Mejoran beneficios en todos los segmentos:

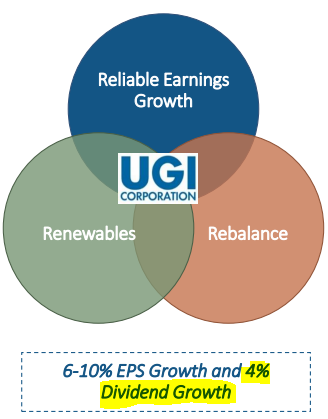

Y proyectan un modesto crecimiento del dividendo del 4%:

En la lista CQSS saca un modestísimo 28; eso sí adornado por un 99 en SSD.

4 Me gusta

Le penaliza bastante que no tiene informe cualitativo de M* ni S&P credit rating

2 Me gusta

Nuestra gasista de confianza ha presentado resultados:

https://www.ugicorp.com/static-files/6346afc3-3a47-42fc-afab-77a204c9c425

Sutiles notas de lo verdes que nos estamos convirtiendo:

![]()

Y así presentan al CFO:

4 Me gusta

UGI hace tiempo que no se habla mucho y lleva una buena sacudida. No sigo mucho el sector de las utilites, pero por lo leído en el hilo tiene bastante buena pinta y estoy empezando a mirarla.

He visto que la lleva DVK y algunos otros conocidos en USA.

¿La sacudida viene por su parte de negocio en Europa o se me escapa algo más ?Si alguien la tiene controlada y puede aportar info…

7 Me gusta

Yo la llevo por salirme de las clasicas D SO DUK y porque tiene un payout sensiblemente inferior a las anteriores, alrededor de un 50%, una RPD de algo mas de un 4% y unos incrementos de dividendos algo mayores que las anteriores.

En la misma linea me he posicionado en XCEL, en esta ademas de por las mismas razones que UGI, por estar posicionada en gas

5 Me gusta

Yo estoy pensando añadirla a la cartera para complementar la exposición a este sector.

Por cierto cambiando de tema, vosotros tambien veis Tickers de empresas en las matriculas de los coches?? 7245 JNJ 6290 ITX…Estoy empezando a preocuparpe por el nivel de obsesión que estoy piyando, pasar buen finde a todos.

7 Me gusta

1 me gusta

Es que alguien no las ve o que?

(Aunque itx no puede ser que no hay vocales en las matrículas)

5 Me gusta

Por supuesto

Sera porque mi mujer no para de decirme que la meta en cartera XD

1 me gusta

A mi también me gusta por los motivos que comentas, RPD interesante, payout más bajo y buenos incrementos de dividendos para ser una utilitie.

Lo que no me acaba de gustar es la doble bajada totalmente en vertical, una empezando en 2019 y seguramente ampliada debido el covid, y la actual. No tengo claro si es debido a motivos del mercado o su exposición en Europa (GLP en 17 países) y la actual guerra o hay algo más.

La mayoría de utilities están aguantando o hasta subiendo en las últimas semanas, pero UGI está en lo contrario.

La verdad es la utilitie que veo con mayor descuento de las 47 que tengo listadas, el resto las veo demasiado caras o con múltiplos demasiado exigentes para entrar o empezar una posición.

Muchas gracias como siempre por tu opinión.

2 Me gusta

Ahora mismo subiendo un 9%

Si, habra que esperar otra oportunidad. Veremos

A menudo resulta que espero demasiado para apretar el gatillo y ocurre que se dispara la acción. Para Otro momento, para otra posición

1 me gusta

Eso mismo me ha pasado recientemente con esta y con ITX… Tocará esperar otra ocasión, sí.

1 me gusta

Resultados con subida del dividendo:

5 Me gusta

Esta semana presentó resultados anuales bastante estables:

https://www.ugicorp.com/static-files/a920a668-38f8-4be8-bf80-0661aeac8c7c

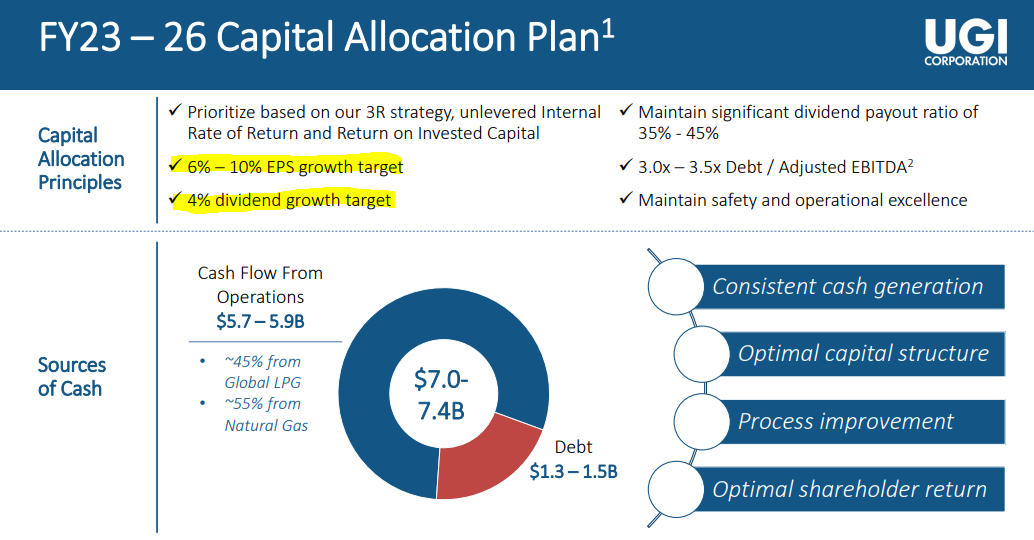

En la misma presentación hablaron del futuro 2023-2026. Primero dicen de donde quieren obtener el cash:

Como ellos mismos dicen, quieren subir el dividendo la mitad de lo que sube el BPA. También dicen que pretender obtener 7-7.4B de cash de los que 1.3-1.5B serán de deuda extra.

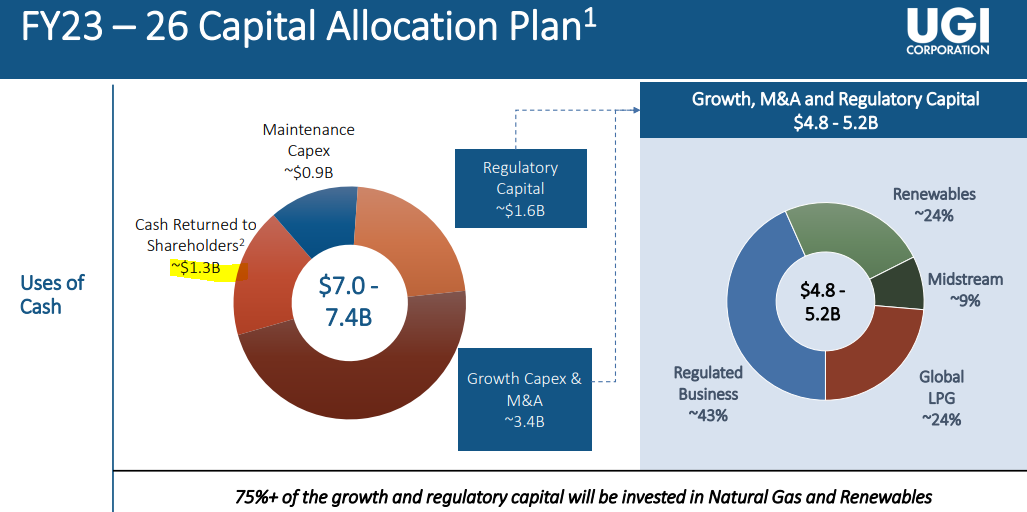

En la siguiente pestaña dicen como van a usar este cash que obtengan:

Y olé su ojo, van a repartir a los accionistas 1.3B, justo lo que se van a endeudar. Se podría decir que todo el FCF va a ir destinado a inversiones, principalmente en electricidad y sus pinitos en renovables.

Esperemos que les salga bien el plan. Parece que lleva más de 130 años repartiendo dividendos y tiene 99 puntos en SSD.

6 Me gusta