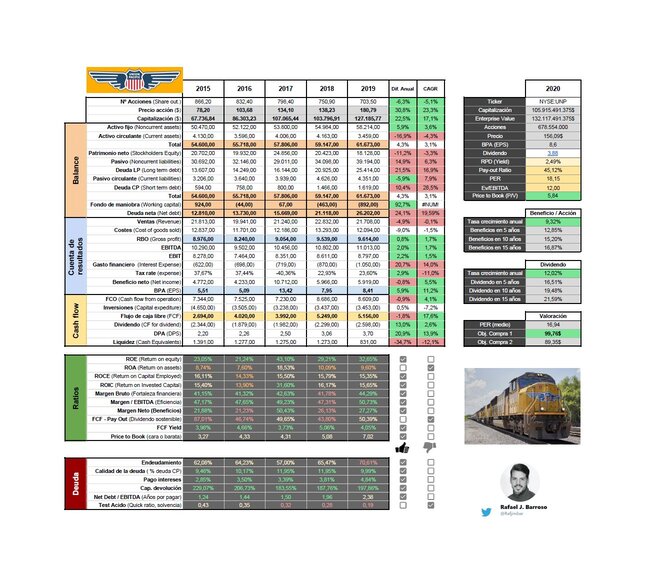

Dividendo de $3,88, un 2,09% de RPD a cotización actual.

13 años incrementando dividendo con estas DGR:

1 año: 20,90%

3 años: 17,90%

5 años: 15,40%

10 años: 21,20%

A ver si da tregua…

Dividendo de $3,88, un 2,09% de RPD a cotización actual.

13 años incrementando dividendo con estas DGR:

1 año: 20,90%

3 años: 17,90%

5 años: 15,40%

10 años: 21,20%

A ver si da tregua…

Fourth quarter 2019 earnings release (23/01/2020)

Operating revenue of $5.2 billion was down 9 percent in fourth quarter 2019, compared to fourth quarter 2018. Fourth quarter business volumes, as measured by total revenue carloads, decreased 11 percent compared to 2018. Industrial volumes were flat compared to 2018, while agricultural products, premium and energy shipments declined.

For the full year 2019, Union Pacific reported net income of $5.9 billion or $8.38

per diluted share, which represents a 1 percent decrease and 6 percent increase,

respectively, when compared to 2018.

Operating revenue totaled $21.7 billion compared to $22.8 billion in 2018.

Operating income totaled $8.6 billion, which was flat compared to 2018.

“While we are pleased with our progress in providing a highly consistent, reliable

and efficient service product for our customers, we must improve our safety results,” Fritz

said. “As always, we remain focused on growing the business and improving margins

while driving shareholder returns.”

Ayer abrí posición en esta compañía y en otra del mismo sector… Es bastante “contrarian” este movimiento, ¡veremos como sigue!

Yo también pille unas cuantas acciones. A mí me encanta

No conocía esta empresa hasta que el forero @Gegova la comentó en su hilo y ahora veo que tiene hilo propio.

He empezado a buscar algo de información y comparto aquí el análisis que ha compartido en twitter Rafael J. Barroso

No obstante, me gustaría conocer opiniones de los que la lleváis en cartera. @pollitoinversor ¿serías tan amable de explicar, aunque sea brevemente, por qué te encanta?

Por si te sirve, en las comparaciones que hacia entre empresas del ámbito logístico/industrial era la primera opción (calidad/precio) y la tengo en el radar para comprar.

Mis motivos son más cuantitativos que cualitativos. Aunque creo que es un sector que siempre va a estar ahí y si tienes una cartera muy grande siempre puede ocupar una pequeña posición más. También creo que tiene mucho más sentido en una cartera a muy largo plazo que a una a medio. Es una empresa de buena calidad y con dividendo sostenible.

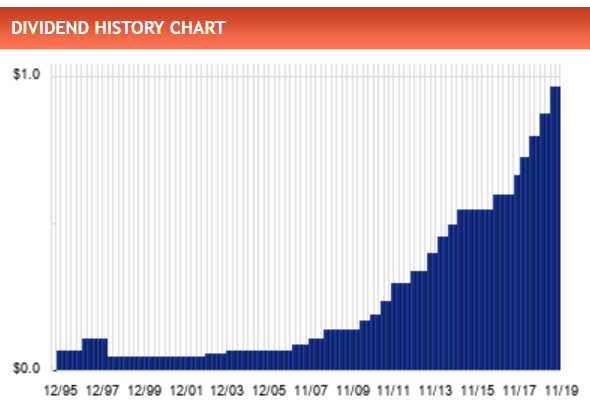

Lo que más me gusta es que tiene un dividendo creciente a doble dígito de los que da gusto:

20.92% - 1 Year Growth Rate (TTM)

17.94% - 3 Year Growth Rate (CAGR)

14.14% - 5 Year Growth Rate (CAGR)

21.22% - 10 Year Growth Rate (CAGR)

No es una aristócrata porque solo lleva 14 años pero creo que puede conseguirlo. Payout del 50% aproximadamente.

FCF creciente y EBITDA algo estancado y tiene una deuda que es verdad que ha crecido un poco el último año pero no me parece que sea algo realmente alarmante. Net debt/EBITDA=2,2 aproximadamente.

Finalmente comentar que esta empresa la descubrí porque era una de las 14 que tenía en cartera Bill Gates.

Se me escapo en marzo, a ver si la consigo pillar en el futuro próximo, tengo marcada una primera entrada a 138$ luego 121$ y 108$. En caso de que el mercado no vuelva a bajar y la FED haya roto el juego pues ya cambiaré de plan.

Un análisis más de esta empresa que algunos llevamos en cartera.

ING aún no me pagò el dividendo del 30/12.

🤦

Me autorespondo, por si alguien más está pendiente de cobrarlo: me lo abonaron ahora mismo.

https://twitter.com/DividendHawk/status/1527698172797124608?t=uWCdkK7BbyRJ8WrAtmSArA&s=19

Lleva nada menos que 123 años consecutivos pagando dividendos.

Subo este hilo para a ver si hay alguien más interesado en esta empresa: se ha pegado un tortón con el tema de Ohio pero sus perspectivas son buenas. Lleva muchos años aumentando dividendo (16), un buen payout (46%) y sube el dividendo a buen ritmo… parece que está en un buen punto de entrada ahora mismo

A mi también me interesa esta empresa pero no encuentro por ningún lado un análisis técnico que me oriente para hacer una primera entrada. A ver si alguien se anima ![]()

El tren no era de Norfolk?