Abro hilo sobre UPS, compañía logística que opera mayoritariamente en EEUU pero con presencia internacional. Con una capitalización de unos 90 billones de USD, es líder en su sector. Recientemente ha tenido un bajón por bajada de previsiones hasta 2019 por necesidad de mayores inversiones para mejorar productividad, abarcar más volumen, reducir costes, etc. pero no me parece nada especialmente preocupante. Durante los próximos años el beneficio no crecerá mucho, pero a largo plazo creo que será beneficioso.

Estoy planteándome abrir posición, a ver si alguno la lleváis en cartera. A 105$ el PER es de 18,10 (tomando BPA ajustado para 2017 de 5,80) y la RPD es del 3,16%, parece un precio interesante.

Por otro lado, he visto que el concepto “shareowners equity” se ha visto muy reducido entre 2012 y 2016, siendo los siguientes según años: 4733 (2012), 6488 (2013), 2158 (2014), 2491 (2015) y 429 (2016), expresado en millones de dólares. Alguien puede aportarme algo de luz en este concepto? no se bien a que se refiere por un lado, ni cómo varía tanto por otro.

También me gustaría saber a que se refieren con “mark-to-market pension charge”, si es posible =)

Añadir también que esta empresa la lleva Bill Gates y Buffet (aunque este último en pequeña proporción) por quien le pudiera animar.

Es una de esas empresas con un negocio fácil de entender y con un futuro aparentemente garantizado. Si todos tenemos claro que el comercio online es una realidad, a las empresas de transporte de paquetes no les faltará trabajo.

Dato curioso que acabo de leer en Wikpedia: tiene una flota propia de 236 aviones.

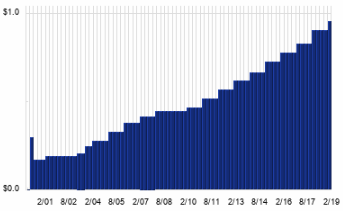

Un histórico de dividendos bastante saneadito, con algún borroncillo de vez en cuando que ya quisieran las nuestras. En 2002 y 2009 mantuvo el dividendo, el resto de años lo incrementó.

La gráfica de evolución del dividendo resultante (de Dividend Channel) tiene este aspecto:

La RPD es de un 3.69% a cotización actual, cotización que, por cierto, es de lo más estable:

Desde 2016 sólo ha dado oportunidades por debajo de 100$ a finales de 2018 y principios de 2019.

¿Qué opináis? ¿Os parecen los 100$ un punto de entrada razonable?

Si, creo que por esos precios es una buena empresa para tener en cartera, no demasiado ponderada pero si que tenga presencia.

Buena RPD cercana al 4%, un PER quizás caro de 18,6% y un histórico de crecimiento de dividendos no muy extenso de 10 años. Un payout del 53%. Una deuda de 23B que se mantiene más o menos estable desde hace 4 años y una capitalización de 85B

Ha sido castigada estos días atrás más por contagio por las cuentas de Fedex que por sus cuentas.

Si vuelve a darse un paseo a la baja y baja de los 90 volvería a entrar pero tal como está el mercado subiendo no creo que pase por ahora.

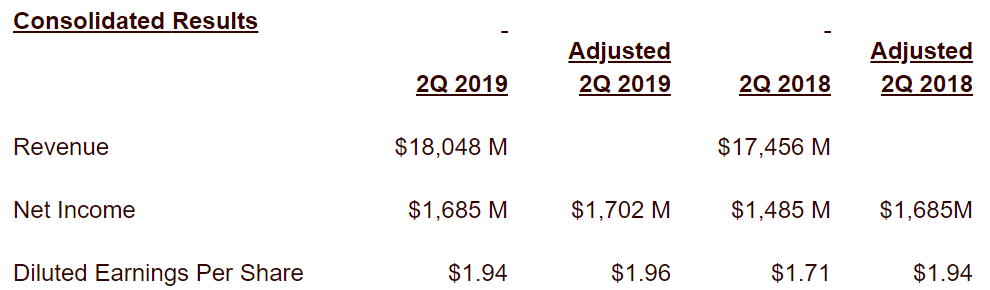

Consolidated revenue increased 3.4% to $18 billion, driven by gains in average daily volume in the U.S. and higher-quality, currency-neutral revenue in the International segment.

Total operating profit grew nearly 21%, and 6.3% on an adjusted basis, with growth in all segments.

Capital expenditures for the year are approximately $2.9 billion to support network enhancements.

Year-to-date dividends per share increased 5.5% and the company repurchased 4.8 million shares for approximately $500 million.

Outlook

The company’s full-year adjusted diluted EPS will be in the range of $7.45 to $7.75.

Adjusted free cash flow for the year is projected to be between $3.5 and $4 billion with potential additional upside from the working capital initiatives.

The effective tax rate for the full-year 2019 is estimated to be between 22% and 24%.

Third-quarter adjusted EPS is expected to benefit from numerous items including one additional operating day and year-over-year International benefits from 2018 commodities headwinds that should not repeat.

Transformation charges and pension MTM are not included in the adjusted guidance.

Una empresa que desde que entre hace un par de meses no hace mas que darme alegrias, lastima no haber comprado otra posicion, pero la liquidez no da para tanto.

Si sigue asi, es una candidata a vender dentro de un tiempo, con una buena revalorizacion.

Pues no me la planteo en principio para mantener, pero con el tiempo veremos. La tengo como liquidez por si hay oportunidades en PG JJ, MCD empresas que dan pocas oportunidades.