UPS bajo hoy un 4% a pesar de que acaba de publicar unas previsiones bastante buenas

3 Me gusta

UPS reported EPS of $1.43 vs. $1.35 consensus and $1.93 a year ago.

In terms of guidance, UPS now expects full-year 2024 consolidated revenue to be about $92B to $94.5B vs. $93.1M consensus and an adjusted operating margin of around 10.0 to 10.6%. The shipping company expects capital expenditures to be about $4.5B.

1 me gusta

la tenía mirada a 120…pero vistos los resultados, me esperaré a 100… ¿opinais?

Por si le sirviera de algo a alguien, en la alerta que le tengo puesta en Click Trade tengo escrito lo siguiente

Antes Covid, TECHOS a 120$

Covid favoreció Internet

A 120… yield=5,4 % (¿+ 13%/año ?) y ¿ PER > 17 ?

El crecimiento que tuvo los años del Covid lo tengo puesto entre ¿…? porque no creo que lo vuelva a tener. Lo mismo ocurre con el PER.

Supongo que podría ser que volviera a su etapa de movimientos laterales entre 95 y 120, en cuyo caso yo pienso ir comprando.

3 Me gusta

Yo estaba pensando en ampliar un poco en 120$ si llega, consideráis que puede bajar mucho mas?

Seria solamente comprar alguna acción suelta, parecido a VZ el otro día cuando bajo de 39$.

En UPS considero que el dividendo se puede mantener, a no ser que halla otros trimestres malos en cuyo caso habría que cortarlo con lo que la cotización bajaría mucho más.

Un saludo

PD:¿UPS es rival de AMAZON? Yo pensaba que AMAZON tenía logística propia pero que no la usaba con terceros, si es así la cosa pinta mal porque AMAZON puede permitirse el lujo de perder dinero en ciertos sectores mientras se quita competencia de encima.

UPS se la pega

3 Me gusta

Problema ciclíco

UPS y Amazon se divorcian y las acciones pagan el precio

Las previsiones de UPS para 2025 no alcanzan las estimaciones.

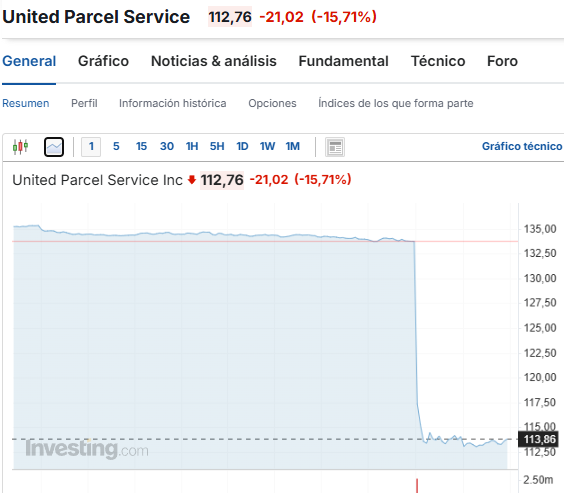

United Parcel Service informó ganancias mejores de lo esperado. Sin embargo, las previsiones y un importante cambio en su relación con Amazon hicieron que las acciones cayeran .

Los inversores, a menudo, reaccionan a los cambios materiales con un enfoque de vender primero y preguntar después. La reacción instintiva en el caso de las acciones de UPS parece una reacción exagerada.

UPS informó el jueves que sus ganancias por acción del cuarto trimestre fueron de 2,75 dólares, a partir de unas ventas de 25.300 millones de dólares. Wall Street esperaba ganancias por acción de 2,53 dólares, a partir de unas ventas de 25.400 millones de dólares, según Bloomberg.

No hay problema, pero las previsiones no eran muy acertadas. Para 2025, UPS espera unas ventas de unos 89.000 millones de dólares y unas ganancias operativas de unos 9.600 millones de dólares. Wall Street esperaba unas ventas de 94.900 millones de dólares y unas ganancias operativas de unos 10.100 millones de dólares.

Luego vino Amazon.com . Una preocupación que los inversores tenían desde hace tiempo finalmente se está haciendo realidad: ¿Amazon simplemente internalizará la mayoría de sus necesidades logísticas? Esa es la dirección que parece estar tomando después de que UPS también anunciara que reduciría el volumen con su mayor cliente, Amazon, en un 50% en la segunda mitad de 2026.

UPS también dijo que estaba lanzando iniciativas de eficiencia para ahorrar alrededor de mil millones de dólares al año.

“Estamos realizando cambios comerciales y operativos que, junto con los cambios fundamentales que ya hemos realizado, nos acercarán al camino para convertirnos en una UPS más rentable, ágil y diferenciada que está creciendo en las mejores partes del mercado”, dijo la directora ejecutiva Carol Tomé en un comunicado de prensa.

Durante años, los inversores se han preguntado si el hecho de que Amazon.com realice más entregas por su cuenta afectaría al negocio de envío de paquetes. Sin duda, el crecimiento del comercio electrónico ha propiciado el crecimiento tanto de Amazon como de UPS. Pero ahora hay un problema: Amazon y UPS probablemente estén cambiando su relación porque Amazon quiere más control, o porque a UPS no le gusta la rentabilidad del negocio, o por ambas razones.

Ahora que saben más, los inversores no están contentos. Las acciones de UPS cayeron un 17% a 110,82 dólares, camino de su peor día de la historia, según Dow Jones Market Data. El S&P 500 y el Promedio Industrial Dow Jones

Subieron aproximadamente un 0,2%.

Sin embargo, los cambios no parecen tener consecuencias existenciales para UPS. Es posible que se esté formando una oportunidad en las acciones.

Amazon.com representa aproximadamente el 12% de las ventas totales de UPS. Eso deja a UPS entregando paquetes por un valor de 80 mil millones de dólares para otros, lo que implica un crecimiento anual promedio de aproximadamente el 3% durante la última década, incluso si los inversores eliminan por completo el negocio de Amazon.

Es más, el negocio de Amazon está “por debajo del perfil de ganancias promedio”, dice el director financiero de UPS, Brian Dykes.

El objetivo es sumar mediante la resta. Dykes lo explica así: el volumen caerá aproximadamente un 9% en 2025, los ingresos caerán aproximadamente un 3% y las ganancias aumentarán alrededor de un 15%.

El desafío a largo plazo para UPS será reemplazar el negocio de Amazon por uno mejor y asegurarse de que su red funcione de manera eficiente con volúmenes reducidos. UPS ha estado abordando el problema de la red durante un tiempo y cerró más de 40 instalaciones durante el año pasado.

El analista de Bernstein, David Vernon, defendió las acciones el jueves, aunque reconoció la sorpresa. UPS “no sacó el balón, pero definitivamente está moviendo los postes de la portería”, escribió, haciendo referencia a lo que experimentó Charlie Brown mientras intentaba patear un gol de campo con Lucy. Se suponía que sería un “año de recuperación”, dijo, pero ahora “las estimaciones para 2025 deberían bajar entre un 4% y un 5%”.

Sin embargo, sigue siendo optimista. “Nosotros nos inclinaríamos por la reacción exagerada de la mañana, ya que las acciones para reducir el margen y el volumen de retorno más bajos respaldarán mejores márgenes en el futuro”. Vernon califica las acciones de UPS como Buy y tiene un precio objetivo de $179 para las acciones.

Sin embargo, no es seguro que haya una recuperación, ya que la economía sigue siendo relativamente débil.

El cambio no debería afectar a la red de Amazon. Dykes destacó que la transición será ordenada. Es más, Amazon parece tener la capacidad necesaria para mantener su importantísima velocidad de entrega.

“Amazon podría estar entrando en un período de menor intensidad de capital para su franquicia de comercio electrónico”, escribió el analista de UBS Stephen Ju en un informe del jueves. “Es posible que no necesite agregar capacidad de centros logísticos hasta 2026. Y si bien esperamos que probablemente continúe agregando capacidad de entrega en el mismo día (estaciones de distribución) este año, observamos que el costo de estos es una fracción del de los centros logísticos más grandes”.

Las acciones de Amazon cayeron un 1,8% en las primeras operaciones y se situaron en 232,93 dólares por acción. Probablemente se deba a la cotización de las acciones tecnológicas. Microsoft

Las acciones cayeron un 6,3% después de informar sus ganancias el miércoles por la noche.

Sin embargo, la noticia parece estar afectando a las acciones de FedEx , que cayeron un 4% en las operaciones de mediodía a 264 dólares. Es probable que esto coincida con las acciones de UPS, aunque no por Amazon: FedEx no hace negocios con la empresa de comercio electrónico.

En cambio, los inversores podrían creer que una mayor capacidad no utilizada en UPS podría dar lugar a precios bajos en el sector. Aun así, UPS parece más preocupada por “ajustar el tamaño” de su red en lugar de ofrecer tarifas bajas para ganar volumen incremental.

Se espera que FedEx genere una ganancia operativa en 2025 de aproximadamente 7 mil millones de dólares y un margen de ganancia de casi el 8%. Se espera que UPS genere una ganancia operativa de aproximadamente 9,6 mil millones de dólares, más que en 2024, con un margen cercano al 11%.

Sigue siendo un fuerte competidor.

Los inversores no están centrados en la mejora. Hasta el jueves, las acciones de UPS han caído alrededor de un 15% en los últimos 12 meses, quedando unos 37 puntos porcentuales por detrás del S&P 500. A lo largo del año pasado, UPS ha reducido sus previsiones de ventas, lo que ha afectado al sentimiento de los inversores.

https://www.barrons.com/articles/ups-earnings-stock-price-amazon-1a32be4f?mod=hp_WIND_A_1_2

6 Me gusta

Vamos a tener que esperar por debajo de 100 si queremos margen de seguridad

2 Me gusta

Esto responde satisfactoriamente a mis inquietudes de ayer. Muchas gracias por compartir.

Espero que la cotización se mantenga apetecible todavía durante varios meses y podamos ir ampliando un poco.

Salu2

1 me gusta

El tema con Amazon me parece a priori una buena oportunidad para mejorar márgenes y volver a la senda del crecimiento.

1 me gusta

Buen análisis, por ahora.

Y pensar que hice un beagle de esos no hace mucho.

La llevo a 91-92 y con lo que tengo de momento estoy servido.

Buen yield eso si.

S2

1 me gusta

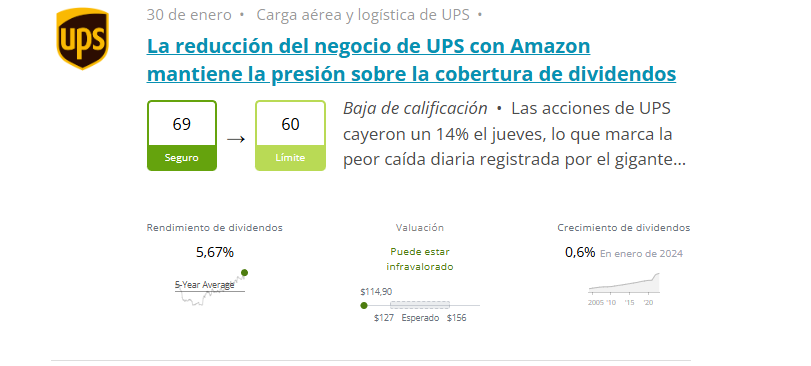

¿ Presión sobre la cobertura de dividendos ?.. ![]()

Sí que es cierto que el FCF le tiene que disminuír pero ya hemos dicho que le bajará en menor proporción que la facturación ya que los márgenes que le deja Amazon son más bajos que los del resto de su negocio…

Pero UPS hasta ahora venía empleando en dividendos únicamente el 66 % de su FCF y además su deuda, comparada con el promedio de su sector, no le aprieta ni mucho menos

En fin, tengamos paciencia y algo de esperanza

Salu2

3 Me gusta

1 me gusta

En Julio’24 publiqué lo siguiente

Y efectivamente hice alguna compra sobre los “noventaipico”.

Sin embargo ahora parece que se están sumando varios aspectos

- Se acabó la locura de compras por internet que se produjo durante el covid que llevó la cotización a máximos

- Se acabó el contrato con Amazon, lo cual le supuso un buen pellizco a pesar de que lógicamente el margen con Amazon estaba bastante “achuchao”.

- Ahora viene el pato Donald con sus aranceles y parece que el comercio en general y el electrónico en particular puede quedar afectado…

En su estado financiero, United Parcel Service, Inc. (NYSE:UPS) indicó que sus ingresos netos disminuyeron un 8,9 %, hasta los 1.283 millones de dólares, frente a los 1.409 millones de dólares del mismo período del año anterior. Los ingresos consolidados disminuyeron un 2,7 %, hasta los 21.200 millones de dólares, frente a los 21.800 millones de dólares del mismo período del año anterior.

De hecho, en lo que va del 2.025, el sector en USA está sufriendo

- UPS… < 29 % >

- FEDEX…< 24 % >

Sin embargo, en Europa DHL lleva un + 17 % ![]()

![]() ???

???

A ver si algún compañero puede sacarnos de tantas dudas.

Salu2

2 Me gusta

Acabo de mirar en ClickTrade la profundidad de mercado de UPS y por cada uno que quiere comprar hay 10 que están intentando vender.

Salu2

1 me gusta

Pues me estreno con esta acción….. y compro 22 acciones….a 83$….

3 Me gusta