Hoy se ha mencionado en otro hilo esta compañía, spinoff de Vivendi en septiembre del 2021

3 Me gusta

¿Vas a entrarle?

Nunca lo intento en la primera cita. Me gusta ir despacio.

2 Me gusta

Con Palantir no decias esas cosas

2 Me gusta

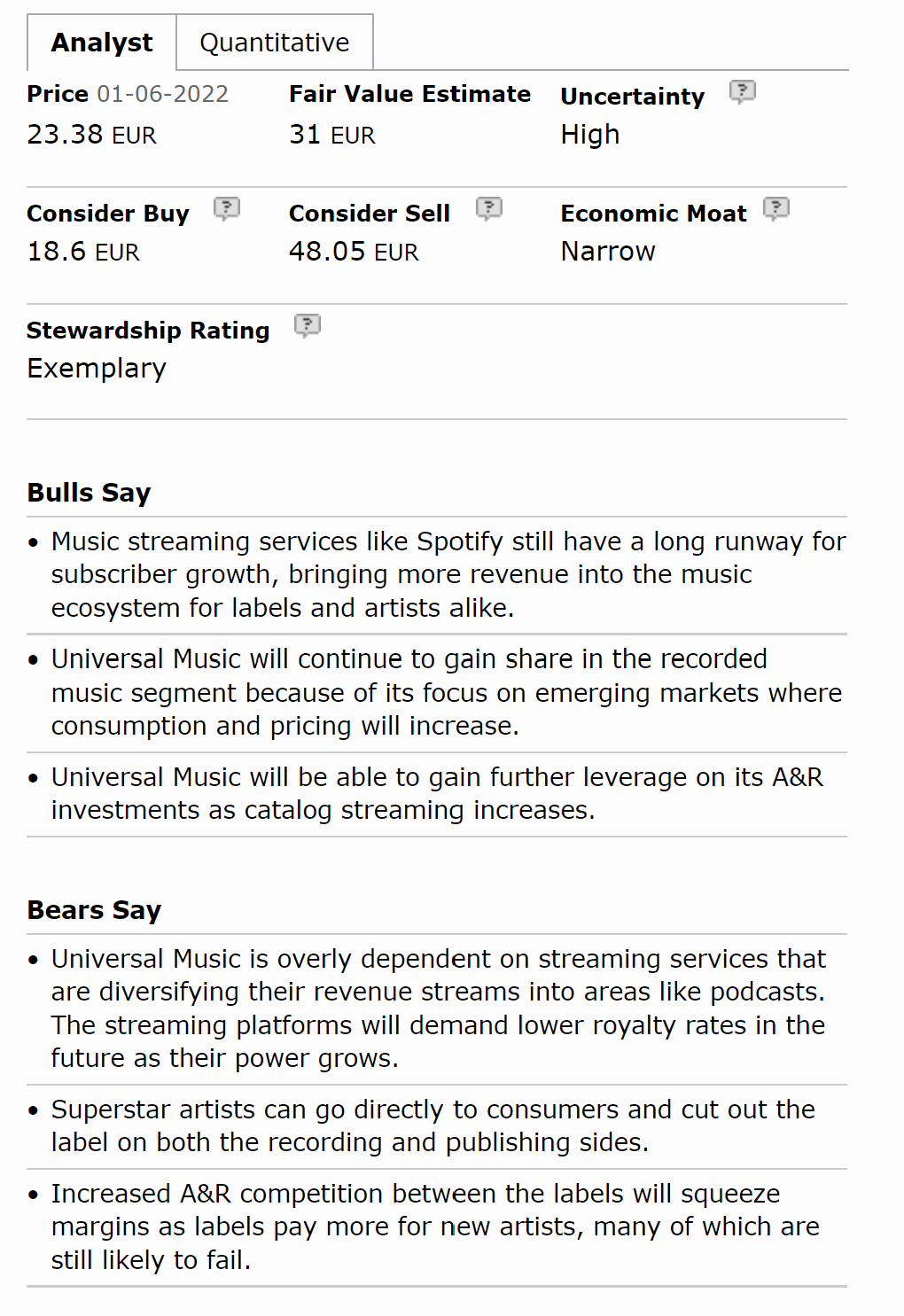

Gracias por abrir el post @ruindog, eso significa que en Febrero entra en la CQSS ![]()

La presentación de Bill Ackman de Junio 2021:

Y el vídeo:

En cuanto al dividendo, pues pagaron 0.2€ a finales del año pasado. Lo van a pagar en 2 pagos anuales. Que el dividendo anual este entre 0.4€ y 0.5€ imagino para 2022, así que a estos precios estará la RPD en 1.8% o por ahí, pero el crecimiento que tienen por delante parece sólido.

Se que por Twitter gusta mucho Spotify y hay mucha información y artículos muy extensos de la industria musical y en favor de la inversión en Spotify, pero Spotify al fin y al cabo es una plataforma, pero estos son los que tienen la materia prima y tienen un oligopolio donde son los mas grandes. Que Spotify seguramente salga bien también, a mi es la plataforma de streaming que mas me gusta con diferencia, pero ahí te tienes que pelear con Amazon, Google y compañía.

4 Me gusta

¿Se está poniendo golosa?

1 me gusta

La he estado mirando hoy. Sobre el negocio no tengo dudas. Debe ser de los Moats más sólidos del mercado, claro tailwind y cada vez más asset light, y con un crecimiento sólido y sostenible.

La duda es el precio. Tencent pagó 6B€ por su 20% hace un año, lo que es valorarla a 30B€. Ackman 3,95B€ por su 10%, lo que es valorarla a 39,5B€. Ahora mismo capitaliza 41,4B€. ¿Debería ser razonable? Ackman dice que 22 veces EBITDA es un múltiplo barato. A mí me parece una salvajada. ¿O quizás no tanto?

Según la estimación de los analistas ~0,73€ de FW EPS. Entonces 20,44€ le correspondería a ~28 veces que es lo máximo que estoy dispuesto a pagar por una calidad sublime, por mucho que pueda gustar un negocio, y haciéndome muchas trampas al solitario para justificarlo. Que, al final, corresponde a unos 39,4B€ de Market Cap. Al palo de Ackman. Lo de Ma Huateng es otro rollo al que es difícil aspirar.

9 Me gusta

Me autorespondo (perdón por el doble post) para comentar que un dato que puse era incorrecto.

Ackman pagó 3,95B USD. No euros. 3,29B€ al cambio. Lo que es valorarla a 32,9B€ que serían 17,80€/acción. 24,5 veces FW EPS. Algo que, aún siendo un precio bastante exigente, parece algo más razonable.

3 Me gusta

Empresa muy interesante pero excesivamente cara, más aún si estamos ante una subida de tipos. Además su modelo de negocios me genera dudas a futuro. Muchos nuevos artistas se aprovechan de los nuevos medios que da internet (redes sociales, etc) para saltarse al intermediario como UMG que es menos necesario que antes. Y por otra, he leído que cada vez hay más fondos como Hipgnosis Songs Fund tratando de imitar a UMG comprando derechos de autores, lo que supone que encarecerá próximas compras que quiera hacer UMG porque hay más entidades que quieren pujar también.

2 Me gusta