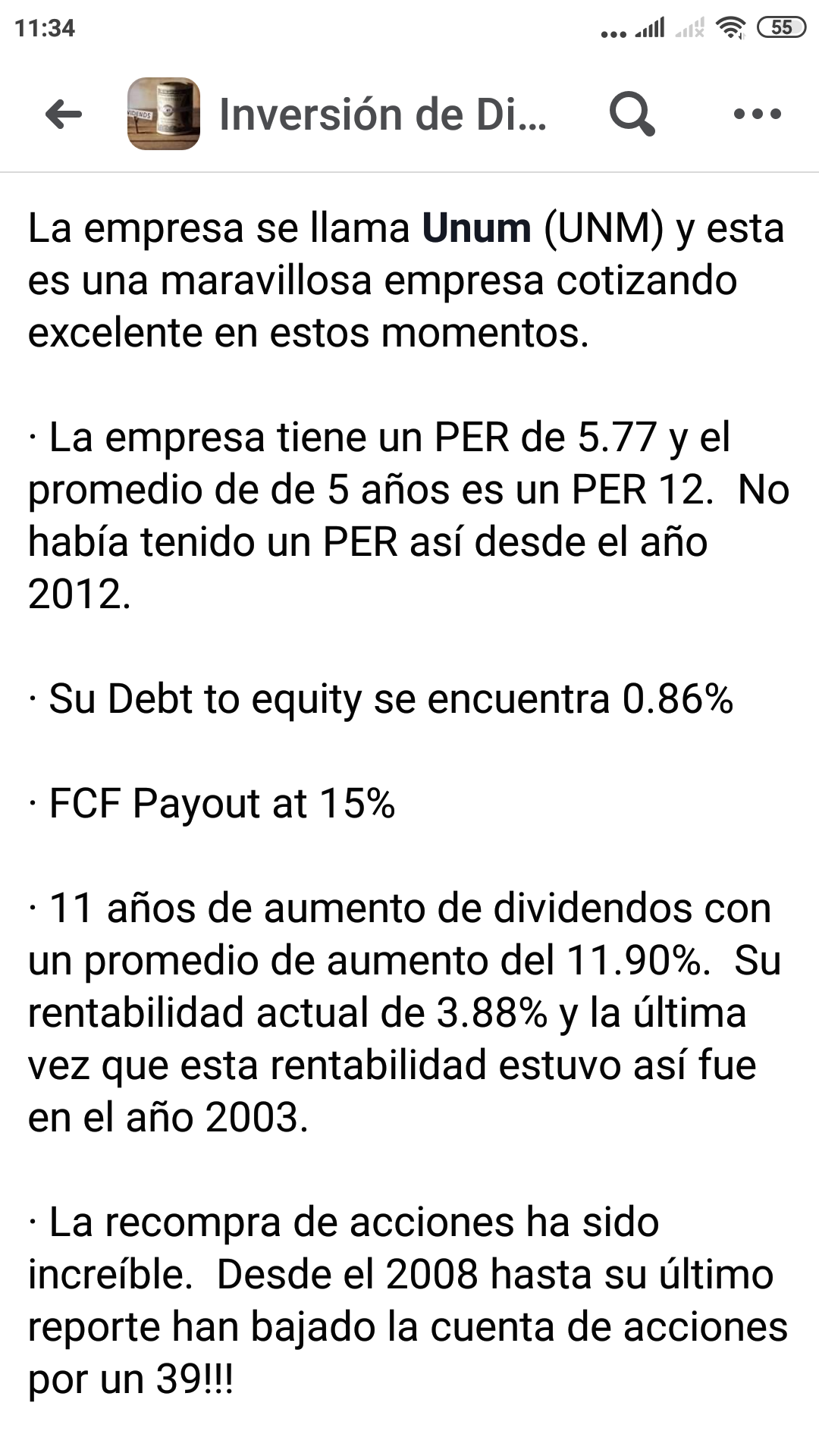

Hola @PLAN.B !

Le he echado un vistazo porque a primera vista el yield me estaba cegando y nada parecía raro

Pero en mi opinión creo aquí podríamos estar ante el típico caso de “if it’s too good to be true, then it isn’t”.

Esto son los apuntes que he hecho de cómo la veo yo y no es recomendación a favor ni en contra de su compra. Cada uno tiene una cartera y unos objetivos y ha de decidir por sí mismo.

También decir que esto lo comento desde mi óptica DGI y donde compro empresas para si puede ser no venderlas nunca.

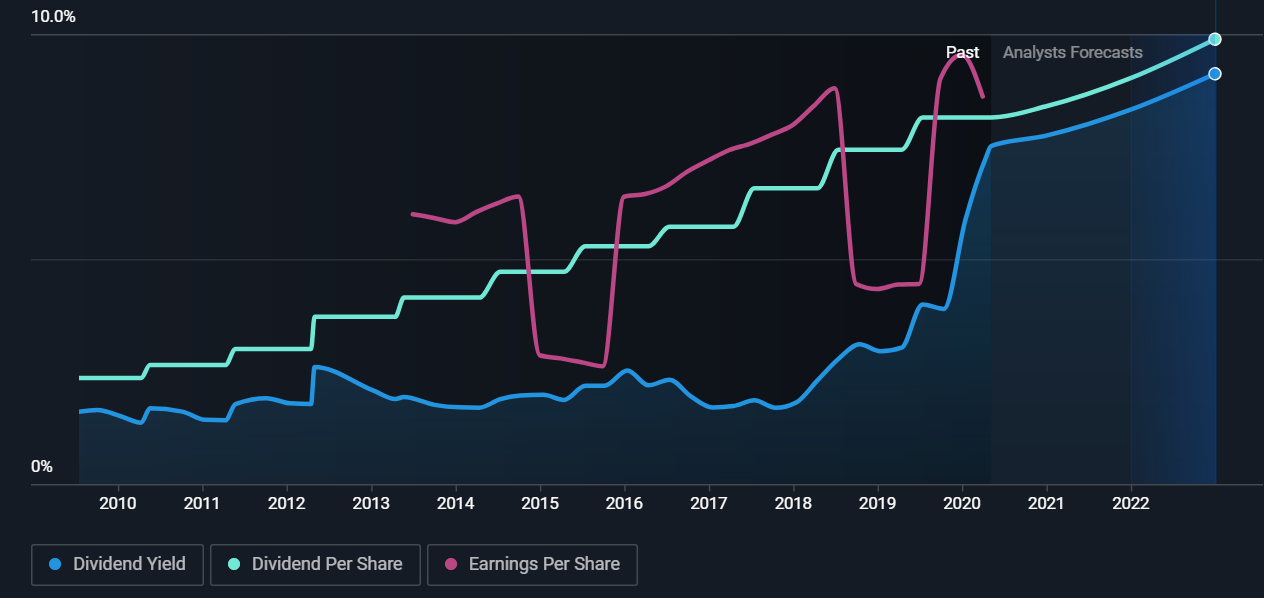

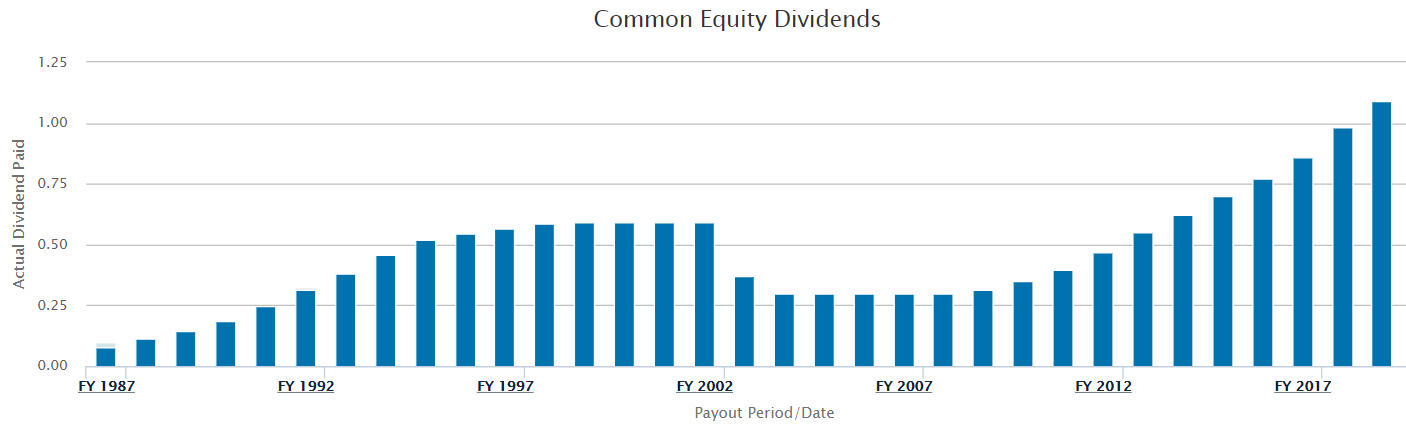

La primera cosa que me llama la atención es la irregularidad en los dividendos:

- Estuvieron incrementándose del '87 al '98

- En el '98 se congelaron durante 4 años

- Y tras 4 años congelados (1999 - 2002) se recortaron a la mitad

- Luego otros 5 años congelados (2003-2008)

- Y ahora desde 2009 incrementándose.

Un comprador en 1998 no recuperó el nivel de dividendos hasta 2014.

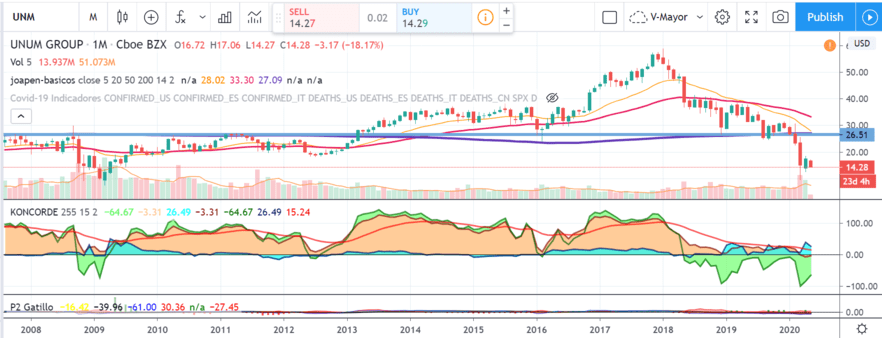

El dividendo suele ser un buen indicador de cómo se va a comportar la cotización, y como tal fue una debacle tras congelación en 1999:

De hecho es reseñable ver que los compadores en 1998-1999 nunca han recuperado su nivel. Se me ocurren símiles nada halagüeños en nuestro querido IBEX

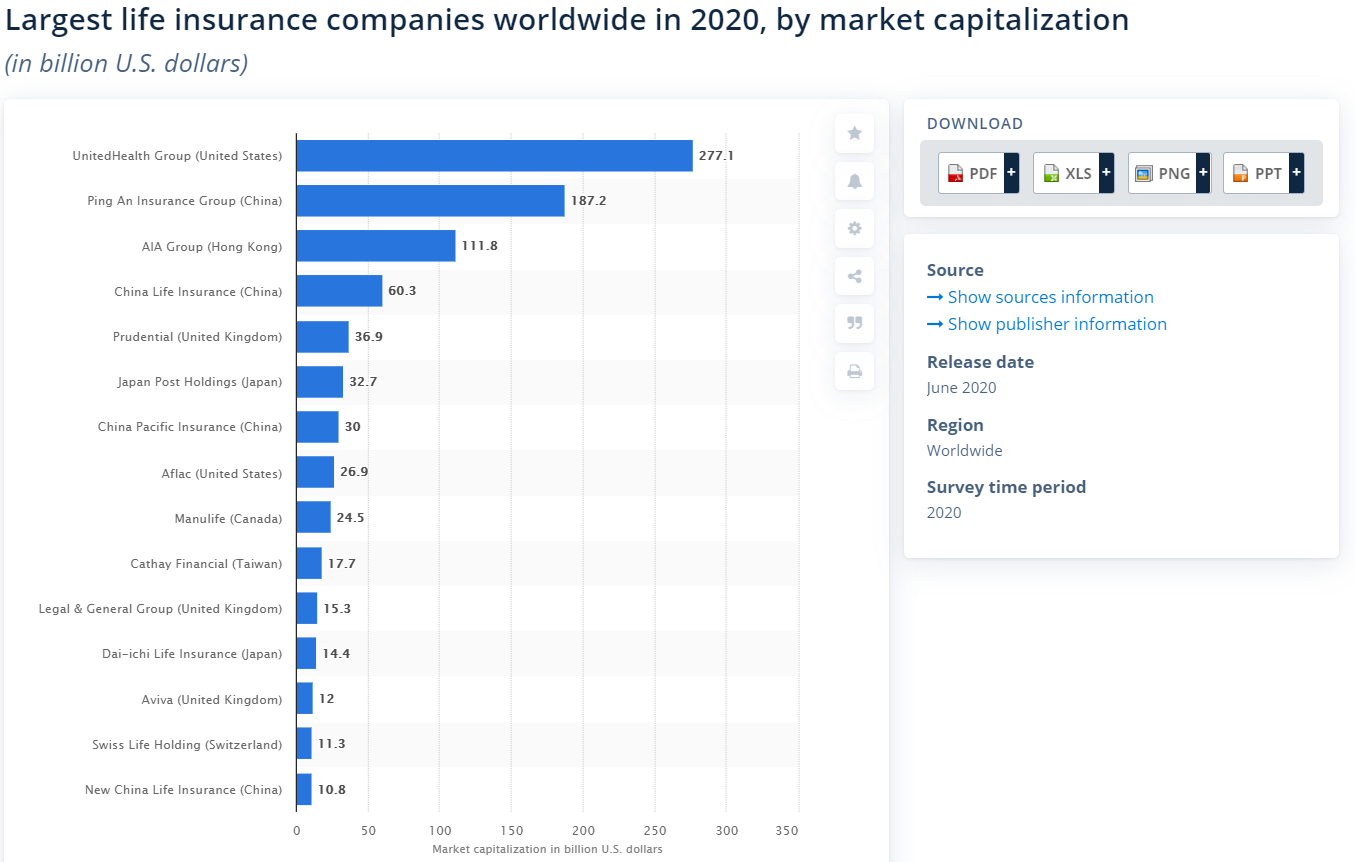

Normalmente es bueno comparar qué tipo de yields hay en el resto de participantes en la industria. Buscando ese dato, me encuentro con otro dato interesante, y es que en el sector life/health insurance, actualmente con 3200 millones de capitalización, eso es ser bastante pequeño, lo que en situaciones de crisis como la actual no suele jugar a favor.

Los principales jugadores en ese sector, por capitalización (UNM se queda fuera):

Pero volvamos al yield. No me gustan los yields anormalmente altos, o bajos. Prefiero pagar precios razonables y obtener yields razonables:

Tiene el yield más alto de su historia, rondando el 7%. Como comparación la otra vez que cortó el dividendo rondaba “solo” el 4%.

Y si echamos un vistazo al yield en su ecosistema, vemos:

UNH: 1.73%

Ping: 2.89%

AIA Group: 1.75%

China Life: 2.68%

Prudential: 7.43%

Aflac: 3.16%

Aviva: 0%, lo recortó hace un mes

Legal & General: 8.13%, dudosa su sostenibilidad

Swiss Life Holding: 4.31%

MetLife: 5.17%

CNA Financial: 4.71%

Como vemos, no solo está el yield con respecto a sí mismo en máximos, sino que también es muy alto en su propio ecosistema de aseguradoras.

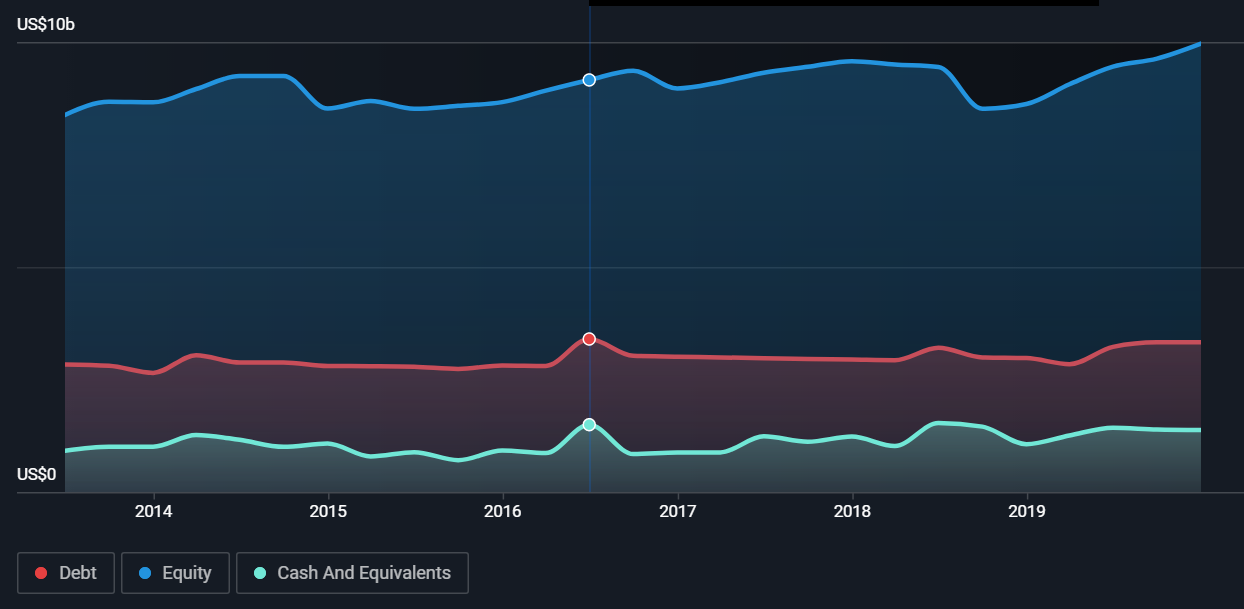

Luego, viendo las cuentas la verdad no parecen malas. A una cata a ciegas viendo las cuentas únicamente yo no me atrevería a decir mucho malo de la empresa. Tampoco soy ningún experto. Pero simplemente por números típicos de EPS payout ratio, free cash flow ratio, interest coverage, debt to capital… no veo señales de alarma. Earnings growth no hay mucha para soportar futuras subidas de dividendo pero es que ya está altísimo. Aún así podría entiendo yo en un futuro incrementar el payout ratio y dar más. Pero tampoco creo que hiciera eso porque tiene ya deuda relativamente alta para su tamaño y antes sería mejor pagar esa deuda.

En fin, mi ojo no es experto, aviso otra vez…

Entiendo que la cantidad de deuda que pueden asumir va en relación al tamaño de la empresa y sus calificaciones crediticias. En este caso, aunque no tiene mal rating del todo, la empresa acaba de ser degradada por Fitch, y con outlook negativo:

https://www.fitchratings.com/research/insurance/fitch-downgrades-unum-ratings-outlook-negative-16-04-2020

Tiene vientos en contra como el resto de su sector por los intereses negativos y qué hacer con las primas que acumulan porque no consiguen mucho rendimiento. Y en el caso particular de UNUM, por lo que leo en búsquedas rápidas, parece ser que vendía unos seguros de dependencia (long term care), que aunque ya no se comercializan, están teniendo que aprovisionar más a futuro de lo que habían previsto. Y hay que pagar hasta que fallezcan. Ahí, si haces mal el underwritting a la hora de vender el seguro, luego entiendo que es básicamente imposible subsanarlo y puede comérsete los beneficios de otros productos más rentables.

Tampoco veo nada de insider buying. Cuando son ganga ganga suelen comprar los directivos. Esto no es siempre así, pero ayuda en mis decisiones ver que ocurre, sobre todo cuando tienes casos de estos que parece demasiado bonito para ser verdad.

En resumen, no me extrañaría que el próximo incremento de dividendo o bien no se produjese, o fuese muy pequeño, actuando de señal adelantada al recorte, y más hundimiento de la cotización.

Quizá como value play y ganar con la expansión de múltiplos cuando vengan tiempos mejores? En general para mi estrategia DGI es definitivamente no apta. Prefiero horizontes más claros, yields más conservadores, e historiales de dividendos estables, que a su vez generalmente hacen mantener la cotización en línea y proteger tu patrimonio.

Quizá podrías echarle un vistazo a Prudential (PRU) también en el sector de life insurance. Su yield ahora también es bastante alto en el 7%, tiene más capitalización y quizá mejor acceso a los mercados de deuda; y el historial de dividendos, aunque también ha sufrido recortes, podría indicar algo más de estabilidad?