Que opináis de esta empresa de tratamiento de aguas? Ha pegado un buen bajón, está en mínimos anuales y tiene buenas perspectivas de crecimiento con más de 4,5% de dividendo actualmente. Aún no la he mirado mucho más allá de lo básico, vamos que apenas la conozco, pero parece una opción interesante

Información reciente de Gregorio en el foro de Invertirenbolsa.info:

Yo he cogido las cifras de los informes oficiales y presentaciones de Veolia. Siempre los cojo de las webs de las empresas, para evitar esas discrepancias que dices.

En los 9 primeros meses de 2016 lleva un BPA de 0,69 euros (tomando el beneficio neto de 388 millones de euros, si se quitan algunos extraordinarios negativos el beneficio neto es de 421 millones de euros). Esto es una subida del 15% respecto a los 9 primeros meses de 2015.

No da previsión de BPA para todo 2016 (debemos entender que estará cerca de ese +15% respecto a los 9 primeros meses de 2015), pero para 2018 sigue diciendo que espera más de 800 millones de euros, lo que sería un BPA de 1,42 euros, y por tanto a 14-15 euros el PER 2018 es de 10 veces. El futuro nunca se sabe, pero me parece una previsión fiable.

La deuda no ha bajado mucho en los últimos 12 meses, de 8.977 millones de euros a 8.883 millones de euros. Creo que está controlada. Yo creo que está en un suelo, y es muy buena compra a largo plazo

Veo que Alvaro Musach también la tiene en su cartera value

Veolia ha ganado la adjudicación para la construcción de una planta de tratamiento de agua en Senegal. El importe del proyecto es algo menos de 8 millones de euros:

Parece que la OCU hace pleno…Los resultados están en la página de Veolia desde esta mañana que los he mirado yo. Creo que 1000 millones más de deuda pasa de 12 mil a 13 mil. Eso sí la deuda financiera neta se reduce en 300 millones…yo no se casi nada de cuentas, ¿pero aquí parece que hay mucho pufo 6000 millones de goodwill, de verdad vale tanto el intangible?

A primera vista los resultados no son malos, tal vez la bajada sea por poco crecimiento anual para el per que tiene, al estilo viscofan el año pasado. O puede que haya algún pufo escondido en las cuentas, a saber. Y ahí está, intentando no perder los 15 euros. Menuda pillada, otra como engie. En fin, paciencia…

Beneficio neto atribuido: 383,1 millones (-12,5%).

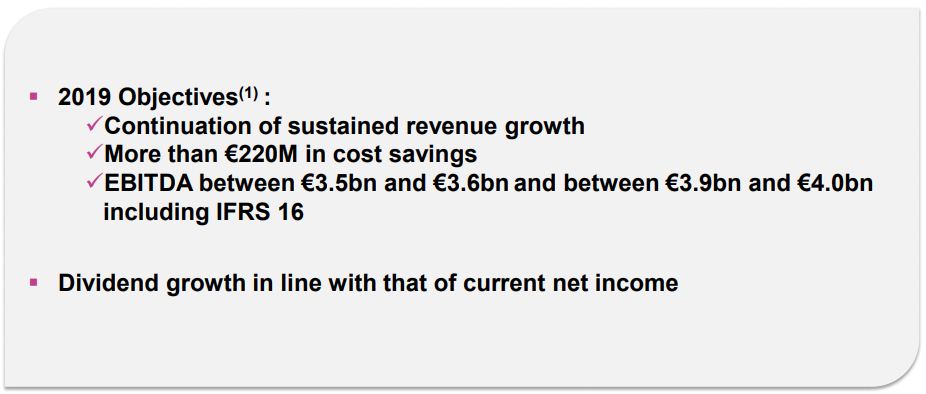

Objetivo de ahorro entre 2016 y 2018: 800 millones (200 millones superior a lo que había previsto).

Facturación: 24.390,2 millones (+2,3%).

Deuda: 7.811 millones de euros (-359 millones, -4.39%).

Veolia ha ganado un contrato en Sri Lanka para construir cinco plantas de tratamiento de agua y la red de suministro a más de 350.000 habitantes. El importe total del proyecto es de 156 millones.

Buffff… Noticias de la OCU, no se si alguno lo ha posteado ya

Análisis (27/02/2017)

Veolia Environnement: cambio de consejo

El especialista francés en tratamiento de agua y residuos recorta sus previsiones a medio plazo. La noticia no ha sentado bien a la cotización. Tras rebajar nuestra previsión de beneficio, la acción, incluida en nuestra cartera modelo y con una elevada rentabilidad por dividendo (del 5,2% actualmente), se ha puesto correcta. De ahí el cambio de consejo.

MANTENGA.

Otro cambio de consejo que no entiendo…

Recomiendan comprar a 20€ y ahora que está a 15€ lo cambian a mantener. Para mi sólo había dos posibilidades logicas:

A) Mantener la recomendación de compra y aprovechar la caída de la cotización para comprar más barato

B) Asumir que hubo un error en la valoración anterior, que la empresa es una trampa de valor y que por tanto,con las nuevas perspectivas es mejor asumir las pérdidas y entrar en otra empresa mejor.

Si contratas OCU en principio es para fiarse de sus análisis, no para cuestionar cualquier decisión.

Yo daría tiempo y tomaría las decisiones con los resultados de un periodo de tiempo largo (todo el mundo se equivoca). A largo plazo, Veolia o cualquier otra empresa, pueden recuperar valor.

Coincido. Si realmente has comprado Veolia para largo plazo y la has comprado cercano al precio actual, mucho se ha de torcer la cosa para que en 1 año no seas capaz de salir de esa posición a la par. Aún así yo creo que este es uno de los motivos por lo que se diversifica y no se mete todo en un mismo saco ^^

Paciencia y a seguir con el resto de la cartera.

Un saludo

Bueno, en realidad yo no sigo a la OCU en sus recomendaciones en general ni lo hice con Veolia en particular. Eso no quita para que me despierten mucha curiosidad su modelo de cartera y sus recomendaciones puesto que me resulta tentador la simplicidad y comodidad de seguir sus consejos sin calentarme la cabeza.

Hola, en el semáforo de Cazadividendos, Veolia parece una opción viable salvo por el alto Payout que tiene actualmente. ¿Alguien sabe a qué se debe? ¿Qué pensáis de esta compañía? No encuentramos mucha información al respecto… Gracias!

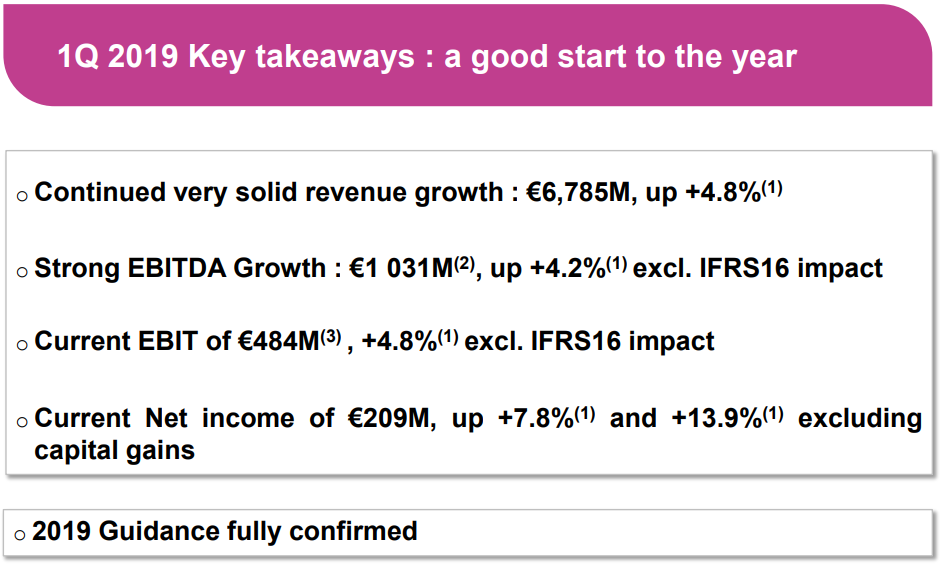

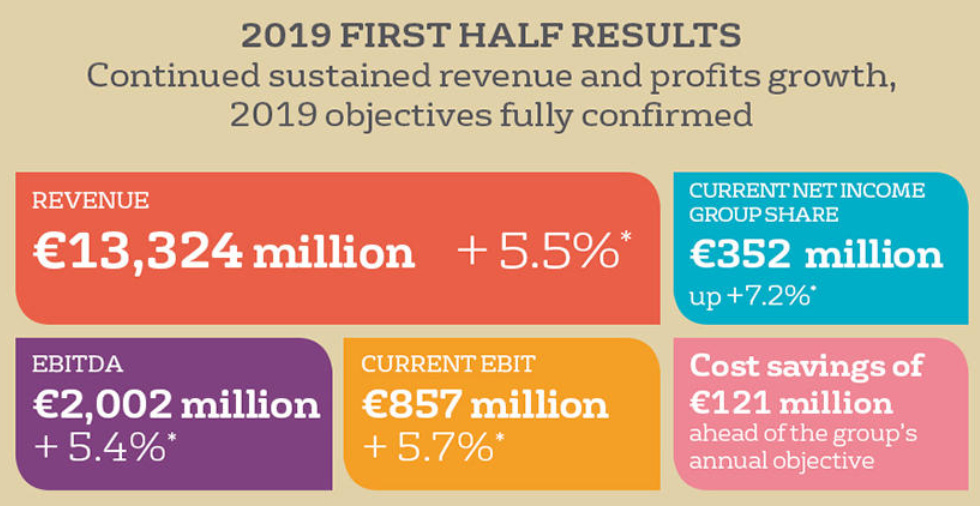

Group consolidated revenue continued to increase, reaching €19,764M compared with €18,788M represented in the first nine months of 2018, equivalent to growth of 5.2% at current exchange rates, 5.0% at constant exchange rates, and 3.8% at constant scope and exchange rates

EBITDA was up by 5.1% at current (and constant) exchange rates. It rose to €2,894M compared with €2,754M for represented September 30, 2018.

Current EBIT increased by 5.4% at current exchange rates. It reached €1,190M compared with €1,129M for represented September 30, 2018. (5.5% growth at constant exchange rates).

Current Net Income Group Share was €486M, up 7.2% at current exchange rates, compared with €453M for September 30, 2018 represented results (and up 7.7% at constant exchange rates and excluding capital gains).

The Group made €185M in cost savings** over the first nine months of the year, ahead of its annual objective.