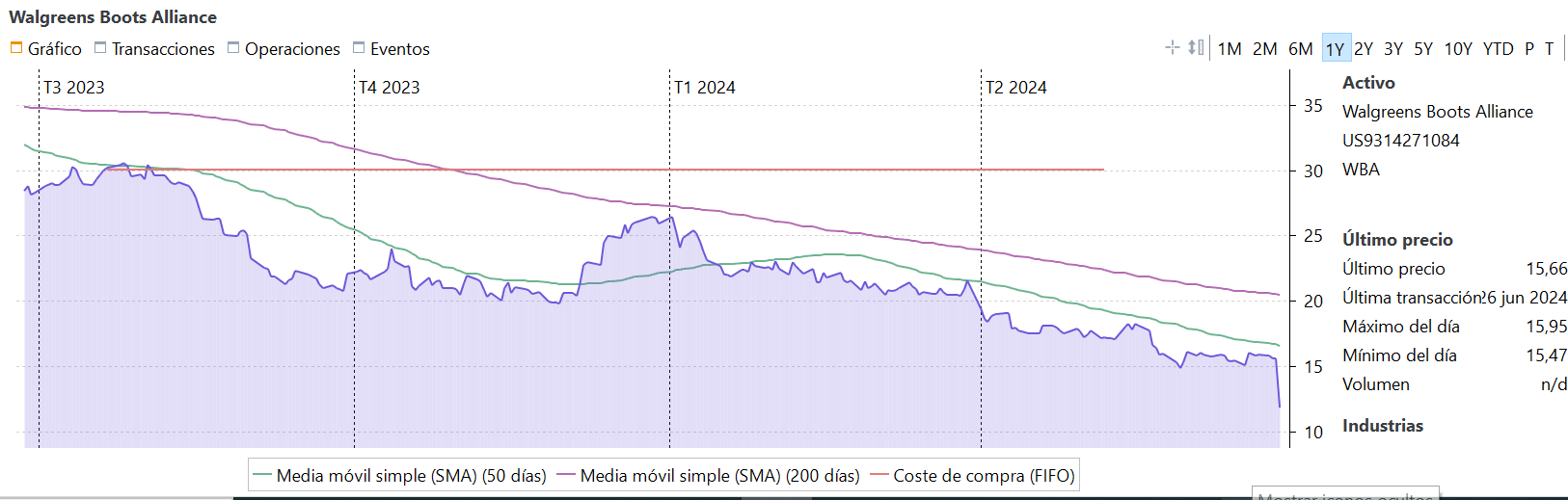

A día de hoy Boots le está mojando la oreja a Walgreens, pero mas allá de eso la gran losa es la deuda que mantiene WBA. De hecho otro de los miedos que mantienen es que Walgreens termine descargando de algún modo parte de la deuda sobre la filial británica con el fin de coger un poco de aire por las presiones que le están metiendo en USA por la deuda (Moody’s les ha rebajado recientemente la calificación dejándoles a nivel basura).

Al final no es sino otro caso más de indigestión de deuda y caída de castillo en el aire que se montaron cuando KKR se la quedó y posteriormente Walgreens siguió con el mismo relato. Por el camino al principio KKR y luego Walgreens lo que han hecho ha sido ordeñar a Boots vía dividendos olvidándose al mismo tiempo la parte de acometer inversiones para continuar impulsando el negocio.

Cuando se la quedó KKR creo que había un italiano de por medio, no recuerdo ahora su nombre, lo cual me lleva a reafirmar mi teoría de que con los spaguettis ni a mear a la esquina. En España tenemos otro ejemplo de ordeño y abandono de inversión por parte de spaguettis con ELE a manos de ENEL. Por donde pasan dejan huella, suma y sigue.

Creo que sería buena idea insertar en el sistema/estrategia un filtro que descartase directamente cualquier negocio, compañía o joint en los que apareciera algo italiano de por medio por lejano que fuera.

Algo italiano y no afrontar las deudas cuando empiezan a ser mastodónticas y sin posibilidad de pago a no ser que se tomen medidas dolorosas. Una es este recorte del dividendo pero aún así no es suficiente. En este caso la historia de la compañía “icónica”, ha jugado en su contra y los tiempos digitales también

Saludos

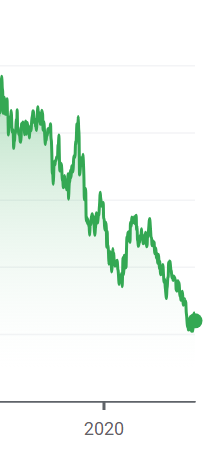

Hombre, de momento, no se ha “enjamonado” en exceso, que anda con un yield por debajo del 3% y le está costando.

Otra cosa será si termina asomándose a la zona ± 25 que ya estará dentro de ese 3% que mucha gente suele utilizar como barrera de entrada, entonces seguro que ya se empiezan a ver entradas mas numerosas y ya sí que podrá lucir el título de jamón con total derecho.

KKR y WBA metiéndose las manos en los bolsillos buscando monedas … en los últimos trimestres presentando resultados en los que ha palmado pasta, no obstante hay que tratar de sacar pasta hasta de debajo de las piedras y se marcan una IPO con ella:

A ratos subiendo mas del 7%, parece que vuelven a las andadas y ponen de nuevo el cartel de “se vende” sobre la pata de UK. Si es así a ver en cuanto pretenden valorarla y se podrá ver cuanto la cag.ron la vez anterior.

Por cierto, la vez anterior la excesiva dilatación en el tiempo para el intento de venta de esa misma parte del negocio marcó un techo que supuso el deterioro de las condiciones del mercado que hizo que se derrumbara su rango de valoración para dichos activos y se la tuvieran que envainar y salir a decir que habían reconsiderado el tema y en vez de vender iban a potenciar esa unidad de negocio reorganizando su estructura y bla bla bla todo por no reconocer que el haber rechazado alguna que otra oferta con valoraciones en la banda baja del rango se les había vuelto en contra porque en esos momentos según se habían puesto las cosas en los mercados ya ni esas ofertas se las mantenían y se tuvieron que ir a casa sin colocar la criatura.

Lo dicho, si la información es correcta y vuelven a la carga a ver si, primero, no han vuelto a acertar con un techo en las valoraciones de mercado y les vuelven a hundir el corcho, y segundo, a ver si no se duermen deshojando la margarita dopados de avaricia.

Siguiendo con el tema … la liebre parece que la ha levantado Bloomberg News y posteriormente se han empezado a hacer eco de la noticia otras agencias, siempre remitiendo a lo comentado por Bloomberg. Según Bloomberg podría estar pensando en una valoración inicial de 7K Millones GBP, si no recuerdo mal en 2022 cuando se les fue al guano el anterior intento de venta estimaron una valoración inicial de 8K millones GBP en la parte alta del rango de valoraciones, pero creo que lo mejor que llegaron a ofrecerles fueron cerca de 6K millones en una primera oferta condicionada a ciertos acuerdos y posteriormente 5K y pico millones GBP en una oferta ya tardía que sin embargo rechazaron y que mas tarde pretendieron retomar pero que según se pusieron las cosas ya les dijeron que con dos piedras.