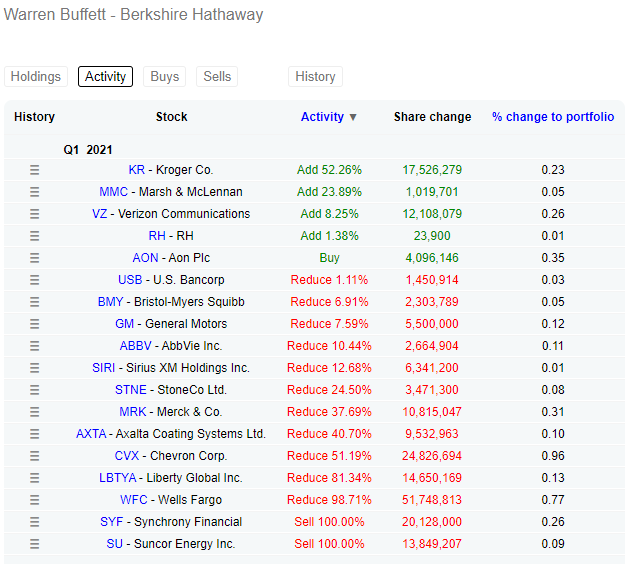

Interesantes cambios en la cartera. Entra fuerte Verizon y salen bancos.

Interesantes cambios en la cartera. Entra fuerte Verizon y salen bancos.

Me parece que sigue teniendo Bank of America. (DATAROMA Superinvestors Portfolio Holdings)

Los bancos es un sector peligroso estas décadas. Poco ROA y muy dañados. Balances en muchas ocasiones poco robustos. PERO, es un negocio útil, por lo que creo que Warren está haciendo una apuesta direccional y que, con la subida de tipos que habrá en los próximos años y la inflación que vamos a tener un poquito antes, Bank of America saldrá reforzado.

P.S: no tengo acciones de BAC y no creo que compre aunque el oráculo mantenga.

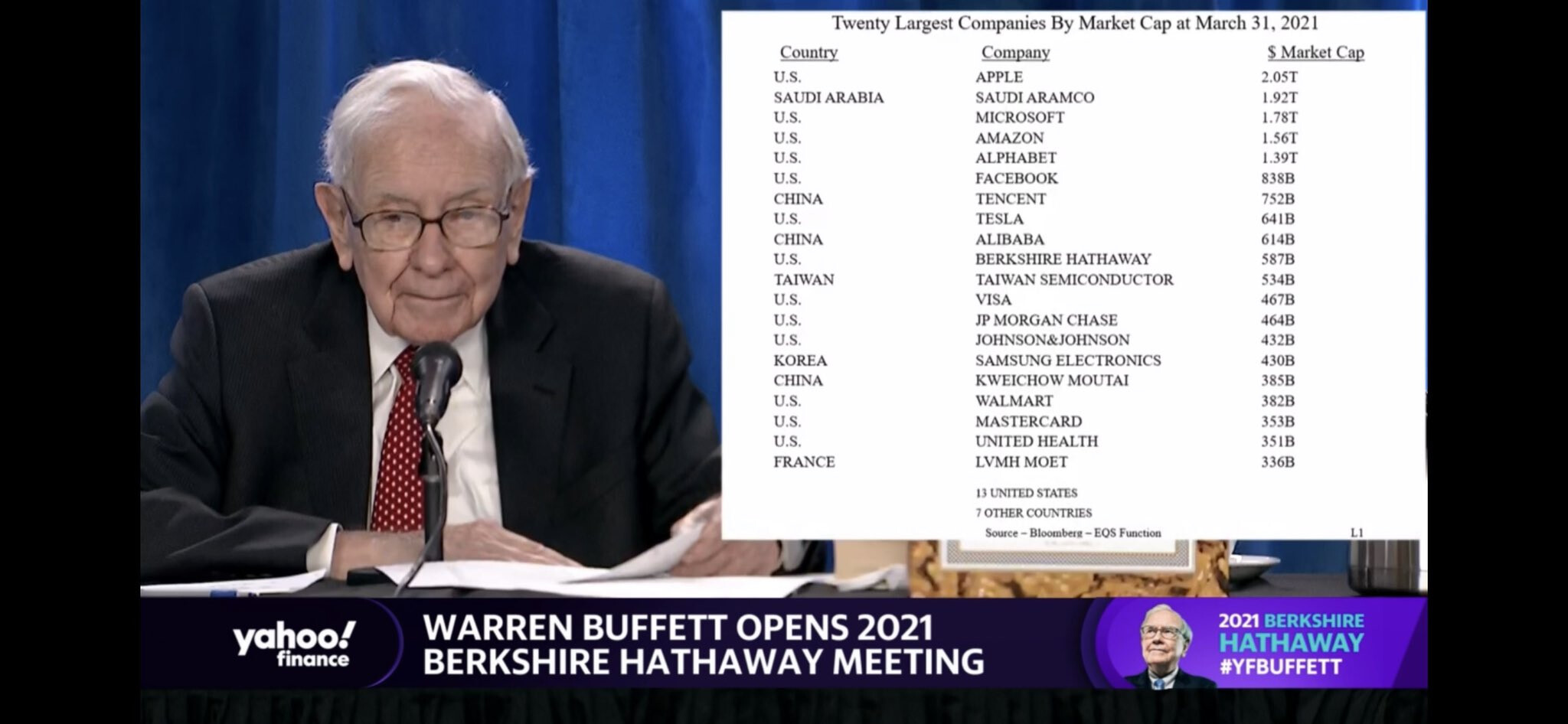

Buffett thinks there will be more than 3 Chinese stocks on this list 30 years from now.

But he still thinks there will be more American companies on the list.

Todo tiene un precio, si hubieses comprado bancos hace un año habrías doblado.

Si bien, nos estás tan tranquilo con ellos como con JNJ, PG o PEP por decir algunas.

Además, los primeros congelaron dividendo y perdieron la mitad de su valor con el covid.

En definitiva, son de beta alta.

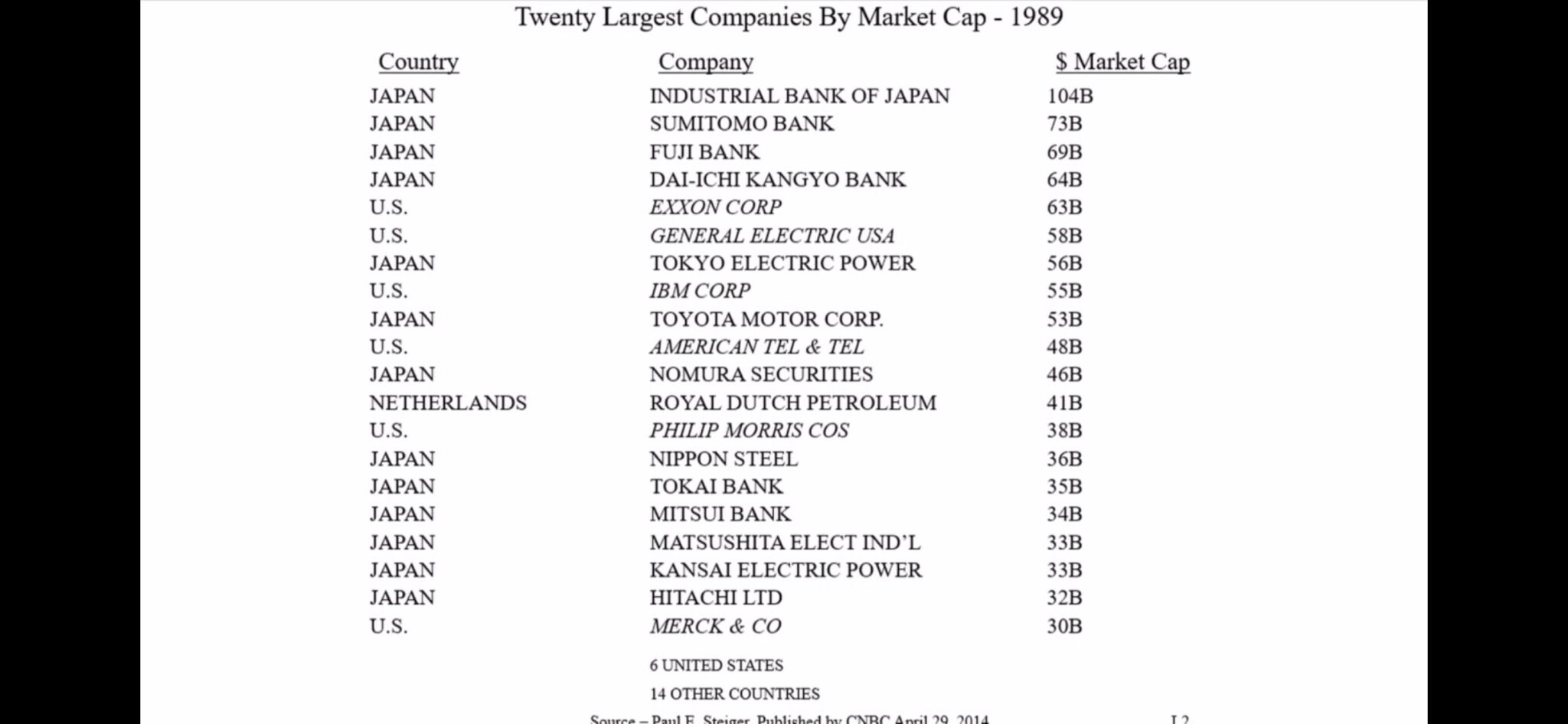

Anthony Bolton, aunque ya retirado, también es inglés. En casi 30 años también consiguió un 20% anual. Y eso que invirtió en TEF

Y con TEF consiguio eso? No quiero ni imaginar lo que hubiera conseguido sin TEF. Se hubiera salido del ranking ![]()

que curioso que esté vendiendo CVX, MRK, BMY y ABBV. Todas ellas están en mi portafolio o en mi últimas compras

Yo no entiendo mucho de esto pero lo que me parece curiosos es que esas mismas empresas que comentas y que ahora está vendiendo son las mismas que compro hace unos meses si no estoy equivocado.

¿Que sentido tiene eso? ¿Se habrá pasado al trading?

Eso demuestra que no tenemos que dejarnos llevar sino por nuestro propios análisis. Yo entre en MRK no por que entrara Buffet sino por que su historial de dividendos creciente. En CVX entre por estar en el sector, por su dividendo y por tener las don mas grandes ambas aristócratas.

No quita que cuando compro él no te sintieras refrendado.

Considero que la clave está ahí.

Nosotros invertimos por un dividendo creciente, mientras que Buffet prima la conservación de capital de sus inversores.

Echando un ojo a sus comunicados, movimientos y liquidez deja entrever bastante claro que espera una corrección importante y que los precios están desorbitadamente altos.

Más que preocuparse de que está vendiendo empresas que gran parte de nosotros disponen, simplemente lo veo como un movimiento de recorte de posiciones en empresas que considera que están caras, o bien eliminación de sectores sensibles a la situación económica que espera.

0,

0,

0,

Ni Buffett se salva de críticas. Aspectos como la no transparencia, etc. En prensa inician también la sucesión. Ocupan más espacio las críticas negativas que las positivas. Yo creo que la IF sirve para no ser transparente, es decir, ser uno mismo sin poses.

Del artículo anterior de Tourist, en La Nación:

También la dirección de Berkshire necesita repensarse. Por más autonomía de la que disfruten sus divisiones, Buffett aún es el que tiene la última palabra en las decisiones grandes. Tiene acciones especiales que le otorgan gran poder en las votaciones. El directorio está atestado de amigos de Warren; cinco de sus 14 miembros tienen 89 años o más. El hecho de que Berkshire no ha escrito ni divulgado sus políticas respecto de prioridades de los inversores tales como riesgo climático y diversidad es irritante para algunos accionistas, incluyendo grandes instituciones como BlackRock. Cuando los inversores decían que la política corporativa al estilo Buffet era “única” lo exijan un cumplido. Ya no es así.