0,68% de aumento aún batiendo previsiones de ganancias. Con la pandemia a 3M no le debería ir mal,venden respiradores y mascarillas. Decepcionante,veremos si en el futuro vuelven a crecer como anteriormente.

A esto se le llama congelar el dividendo

7 Me gusta

vaya mierda de subida

4 Me gusta

Si, pero también venden otras muchas cosas que no son eso…Se nos olvida que 3M lleva muchos años estancada, y que tiene una buena parte cíclica así que no habrá entrado mucho dinero. Aunque el mercado ha decidido que la ciclicidad son los padres

6 Me gusta

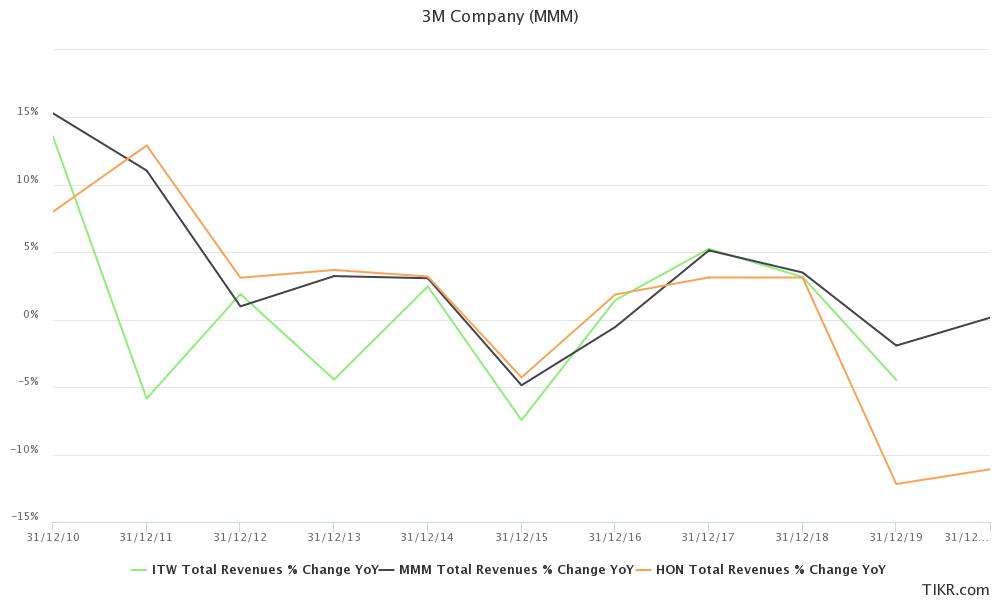

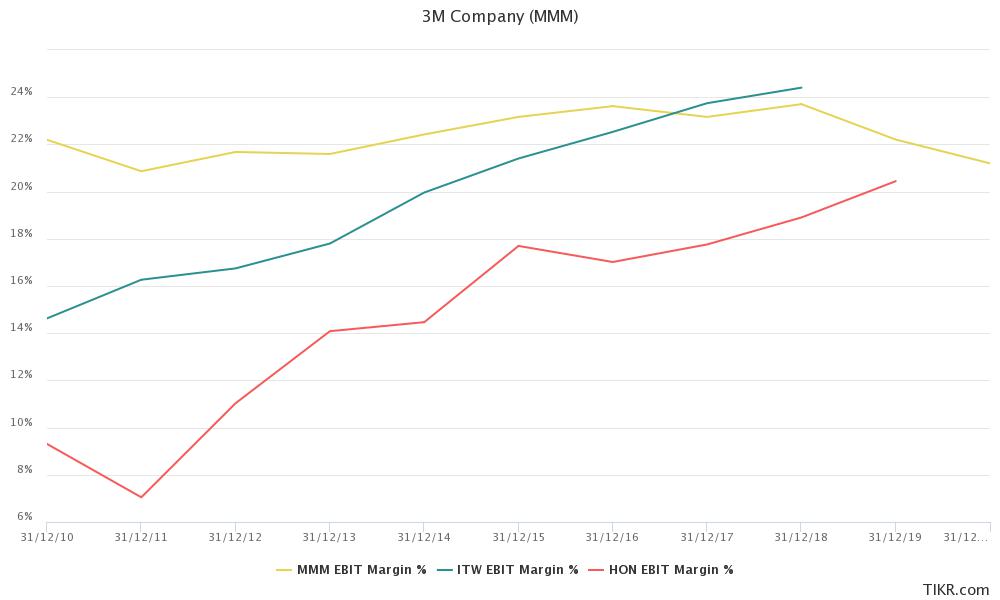

3 industriales que sigo yo, en cuanto a evolución de facturación, todas sufren de cierta “anemia” de crecimiento:

Sí que es verdad que ITW ha hecho un trabajo de mejorar la eficiencia y margenes y esto te lleva a otros resultados… 3M partía de unos números mejores pero mientras las demás están mejorando, a 3M le esta faltando algo que supongo se está poniendo a mejorar esto.

6 Me gusta

Viene de un incremento del año pasado del 2,1%, parece que le pesa la deuda, igualito que T.

Por algo se la quitó en su día Terry Smith, cuando adquirió Acelity.

2 Me gusta

3M es una empresa muy grande y diversificada,capaz de utilizar las economías de escala que posee tanto por tamaño como por conocimiento de los procesos de fabricación, y debería ser capaz de adaptarse mucho mejor que otras empresas a cualquier entorno por difícil que sea.

Está claro que la pandemia nos ha afectado a todos,pero hay empresas que están mucho mejor posicionadas para solventar la falta de actividad económica, e incluso pueden tener oportunidades claras de salir reforzadas si saben utilizar adecuadamente todos sus recursos ante los cambios que se están produciendo actualmente.

Si una empresa como 3M no es capaz de readaptarse es que algo falla en su gestión.

Es solo mi opinión superficial y, seguro que hay muchos otros condicionantes a tener en cuenta,pero sorprende que una empresa como esta, no sea capaz de hacerlo “algo mejor” de lo que lo está haciendo,incluso en pandemia.

Un saludo

6 Me gusta

Estando de acuerdo con lo que comentais, quizas hay otra forma de ver 3M, o al menos yo la veo asi.

Quizas su papel en la cartera no sea ahora aportar crecimiento sino aportar estabilidad, formar parte de la cartera mas estable con un dividendo aceptable que no crece demasiado.

Podria ser, salvando las distancias otra ATT en la cartera, pero con menos dividendo

Si la estamos buscando para otras cosas igual no es la empresa adecuada para ese papel

9 Me gusta

Os refresco con este post de hace unos meses, a ver si viendo esta gráfica de Vash la veis con otra perspectiva.

18 Me gusta

No conocia este dato de 3M.

Para este asunto de “prevenir” un crash yo tenia entendido que el DJ de Transportes era mas “fiable”

Tomar con toda prevencion los terminos prevenir y fiable en este caso.

2 Me gusta

A mi me recuerda el logo de CiSCO.

Que se supone que volverá a incrementar el dividendo?

o no.

5 Me gusta

10 Me gusta

Me gusta como clasifica los precios: primera entrada, compras regulares y casa por la ventana.

Gran empresa, ojalá hubiera comprado más de esta y menos de otras de menor calidad.

2 Me gusta

Leyendo sobre 3M, entre otras cosas me he repasado todo el hilo y salvo que se me haya pasado, cosa no poco probable, creo que en este tan solo una vez se hace mención (en un informe de M* Enero 2020) a un tema que en mi opinión, mas allá del estancamiento en los resultados, puede ser en gran parte causa de la incertidumbre que afecta a la valoración de 3M. Y es el de las demandas interpuestas por el tema de los PFAS y las posibles sanciones de estas derivadas. Además de las que aun pudieran plantearse sumándose a las ya interpuestas. Si algo les gusta a los americanos son esas grandes demandas colectivas contra los grandes conglomerados industriales, mas aun si exhiben un trasfondo de salud pública por contaminantes fruto de la actividad de esos grandes conglomerados.

Ahora con la administración demócrata en el poder los miedos e incertidumbres a posibles sanciones por este tipo de cuestiones creo se podrían acrecentar. Por ahí anda el ejemplo reciente de lo ocurrido a Bayer a raíz del caramelo que se tragó con la compra de Monsanto. No tiene porqué repetirse el resultado de los litigios, pero el riesgo ahí está. Con estas cosas casi siempre suele haber pasada de frenada en las consecuencias que sufre la acción hasta que se resuelven estos temas, pero quién sabe dónde está la raya…

Un saludo.

14 Me gusta

Hola , hoy cae un 2,5 fueron malos los resultados del Q1?

Fueron excelentes

Cosas de Mr. Market.

Pensando en ampliar y mira que ha dado oportunidades en el último año… No se puede estar en todas

6 Me gusta

Ja, ja. Veo que los resultados son muy buenos ![]() , entro a mirar cuanto me sube hoy

, entro a mirar cuanto me sube hoy ![]() y me encuentro con un jarro de agua fría de un -3,21%

y me encuentro con un jarro de agua fría de un -3,21% ![]() .

.

3M Reports First-Quarter 2021 Results

First-Quarter Highlights:

-

Sales of $8.9 billion, up 9.6 percent year-on-year

-

Organic local-currency sales increased 8.0 percent year-on-year

-

Both GAAP and adjusted EPS of $2.77

-

Operating cash flow of $1.7 billion; adjusted free cash flow of $1.4 billion, up 49 percent year-on-year

-

Returned $1.1 billion to shareholders via dividends and gross share repurchases

-

Leading in sustainability: introduced new carbon, water and plastics goals

PR Newswire

5 Me gusta

Interesante esa reducción de deuda. Sobre todo pensando a futuro en incrementos de dividendos menos raquíticos que el de este año.

5 Me gusta

Ha hecho máximos de 52 semanas hace 1 semana. No sé que es lo se esperaba Mr Market para con estos resultados tener esta bajada…

3 Me gusta

Pues contento con mi mayor posición

2 Me gusta