Cuando MMM estaba por encima de 200$ yo creo que objetivamente se podía decir que estaba cara. Ganaba unos 8$ de BPA, lo que a 200$ da PER 25 (y llegó a PER 30, 240$ diciembre 2017). Históricamente son rangos muy altos de valoración pues es una empresa que puede crecer al 4-6% y con cierta ciclicidad.

Lo primero que se penalizó es que los ingresos se estancaron, y lleva así unos cuantos años. Esta es de las que recompraban acciones agresivamente a base de deuda para aumentar el BPA, pero el beneficio neto estaba bastante plano. Ahí fue la primera bajada hasta 180-200$, seguimos a PER >20.

A partir de 2019 o 2020 empiezan a bajar la deuda agresivamente, por eso los incrementos de dividendo han sido bajísimos. Mi opinión es que fue una decisión acertada tras el error de inflar el BPA a base de recompras financiadas con deuda, lo que ganaste antes te penaliza después.

Viene el Covid y como todo, cae. Creo que llegó a estar a 120$. Después, petardazo para arriba y vuelta a 180-200$, en línea con el mercado, acompañada de buenos resultados (BPA 2021 10,12$). Hasta aquí no veo nada excepcional ni particular para 3M.

Después viene la inflación en 2022 y el caso de los juicios (que no se si viene de 2021 creo recordar). La parte buena es que la deuda ya la había bajado bastante. La mala que la inflación le ha dado una torta bastante grande en 2022 y sus flujos de caja se vieron muy afectados. En 2022 tiene un BPA de 10,18$ pero que está inflado por menor pago de impuestos, si no sería de unos 8,50-8,80$. El beneficio neto en total es de 5,8 bns$. Sin embargo “solo” genera un FCF de 4bns$ que se gasta por completo en dividendos (3,4 bns$) y recompras (1,1 bns$). La deuda no aumenta porque recibe 0,5 mns$ de una venta de negocio. Además, el guidance para 2023 no es bueno, previendo bajada de ventas y plan de reestructuración y ahorro de costes, las cosas no van bien. Como dato también añadir que la deuda neta es de unos 12,5 bns$, aproximadamente x2 veces EBIT, un rango manejable para este tipo de empresas.

2022 lo cierra en el entorno de 120$, lo que para un BPA de 8,5 da un PER 14. La caída del rango de 180-200 a 120$ la veo mas bien como un ajuste de valoración por una mala evolución del negocio, que va a bajar ventas y mas aún el beneficio en 2023. Pero esto es algo que viene de unos cuantos años atrás, con el negocio estancado y BPA creciendo a base de magia financiera, no por mejora del beneficio real del negocio.

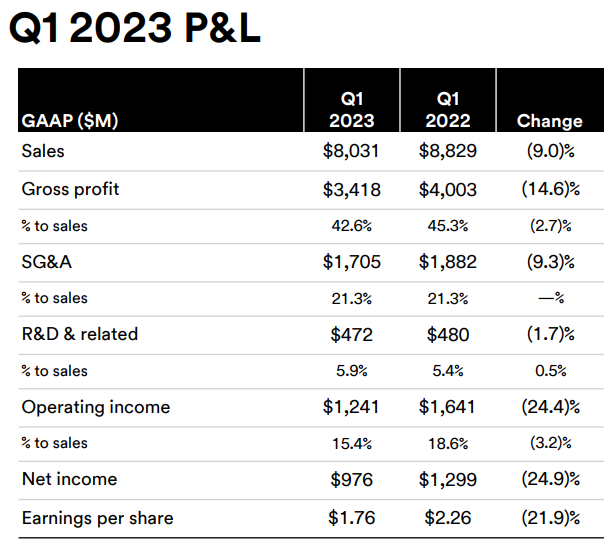

Por último entramos en 2023 y nos encontramos que en el 1T2023 pasa esto:

Ventas -9%, beneficio -25%. En 2023 a lo mejor nos vamos a un BPA de 7-8$ y un FCF similar a 2022 (la conversión beneficio - FCF mejora porque la inflación ya no le afecta tanto). Esto a 100$ sigue estando en un rango de PER 13-14.

Todo esto para al final decir que, en mi opinión, la caída de MMM se debe sobre todo a una mala evolución del negocio y no tanto al tema de los juicios. Que seguro que habrá penalizado y añade incertidumbre, por supuesto, pero no creo que sea el factor principal. Pero yo sobre todo veo primero un ajuste de valoración inicial (de PER 30 a un PER más normal por entonces con tipos al 0-1%, PER 18-20) y después otro ajuste a rangos inferiores de PER por peor evolución del negocio y bajada adicional de precio porque pasamos de 10$ a 7$ de BPA, -30%. Es un caso parecido a lo que pasa con SWK, aunque esta creo que tiene más problemas de deuda.

Yo veía totalmente normal empezar a comprar por debajo de 170-180$ en su día, luego la cosa se torció y aquí estamos. No compré y me ha salido bien por pura chiripa, pero pienso que el factor principal aquí es si 3M va a conseguir reestructurarse y empezar de nuevo a aumentar beneficio y llegar a unos 10$ de BPA o si va a sufrir en este entorno de mercado y sigue empeorando el negocio, ahí está la clave. Lo de los juicios pues bueno, si se llevan una multa de 8-10 bns$ que no es poca cosa la podrían asumir yéndose a una deuda algo elevada de 3-3.5 veces EBIT y unos 600 mns$ adicionales de intereses (1$ de BPA menos). Es relativamente importante no vital para la supervivencia de la empresa. Pero incluso con esa pedazo de multa si el negocio recupera y se pone en un BPA de 8.5 o 9$ estaríamos hablando de un PER 10-12 que es una valoración en principio muy atractiva para 3M. Sin embargo, si el negocio sigue yendo a peor y no recupera pues habrá problemas de recorte de dividendo y tal, pero esto incluso aunque no haya multa.

En definitiva, opino que todo lo que ha ocurrido va muy ligado a la evolución empresarial y no tanto al tema de los juicios. Y si al final resulta que tiene que pagar 50 bns$ o 100 bns$ o lo que sea y tiene que ampliar capital pues nada, bien jugado y -80% a la saca, hemos venido a jugar.

PD: la comparativa con GE y T no la veo acertada porque estas empresas aparte de un problema muy gordo de negocio tenían una deuda descomunal penalizando.