debería recuperar, porque su negocio sigue siendo excelente. Yo me salí porque en esa evolución que todos tenemos cuando invertimos, me he dado una vuelta de tuerca más y me he dicho de NO SALIRME DEL CAMINO. Casi ni ese 5% de “jugar”. Realmente, fue una disculpa para resolver una compensación fiscal. Mucho ánimo @Seth, saldrá bien a largo plazo

1 me gusta

DICIEMBRE 2022: RESUMEN 2022 “FOCO”

Feliz Año a todos. Os deseo un fantástico 2023

Agradecer a Luis por crear esta maravillosa comunidad y todos los foreros por alimentar esta web fantástica. A la vez, pedir perdón por mi baja participación, aunque muchos días esté a la sombra leyendo, pero no participando porque echado en la cama a punto de dormir, se hace difícil responder.

Así nos fue el año 2022:

Cuando comenzamos este hilo, terminé mi historia con un breve y sencillo plan que he seguido a lo largo de estos últimos años. Mi idea no es aleccionar ni que nadie me copie. Sería un error. Si es cierto, que hay errores de bulto que son sencillamente evitables y los señalamos para evitar que se tropiece groseramente en ellos.

Trato de contar desde el punto de vista de los errores, un relato. Si alguien puede sacar alguna conclusión positiva en su camino inversor, pues mejor. Cada uno, tenemos que recorrer nuestro camino y sus circunstancias: trabajo fijo ó no, edad, pareja, hijos, propiedades, gustos, ocio y un largo etc, nos condiciona. Ni siquiera siendo honrados con nosotros mismos, vale decir que si hace x años conociera lo que se ahora, hubiese logrado esos objetivos. No sería justo ni sería verdad, aunque podamos llegar a pensarlo, incluido cuando les enseñamos el camino inversor a nuestros hijos ó amigos. Cada uno tiene que hacer su camino con su realidad y sus circunstancias. Cada persona, tiene su realidad, motivada por su educación, su lugar de nacimiento, su entorno, condiciones familiares, de país e incluso de raza y sexo. Morgan Housel, en su libro, “Cómo piensan los ricos”, contaba que a Kennedy en una entrevista previa a ser elegido presidente, le preguntaron que cómo había vivido su familia La Gran Depresión posterior al 29. Venía a decir que no habían notado nada, más bien lo contrario y que recordaba que su padre contrataba más empleados y jardineros para que tuvieran un salario.

Si alguien me pide que le diga en qué invertir y le intentara de convencer de lo que yo hago, seguramente le metería en un problema. Cada uno tenemos nuestras motivaciones, pensamientos y objetivos de vida. No hay dos recetas iguales. No obstante, si hay una serie de puntos que independientemente de qué tipo de inversión hagamos, tenemos que cumplir sí ó sí. Cuando lo escribí, pensaba en dividendos, pero es válido para fondos, inmobiliario, etc, etc

Ahí va el resumen:

1- Establecer un plan.

Con un esquema sencillo y unos objetivos, es suficiente.

Un Objetivo

Un plazo

Os aseguro que cualquier resultado que marquéis, se verá mejorado

2- Comprar la máxima calidad.

Cada empresa tiene que ser un buen árbol ó vaca lechera que nos de buenos productos.

No hay trucos, no hay falsos aceleradores.

El momento actual, el hoy, es algo que nos obsesiona a todos, pero, es intrascendente a largo plazo, si la compra es de calidad

3- Diversificar: VITAL,

4- Dejar que el tiempo actúe.

No hay atajos. El plan debe de indicarlo

5- Mimar nuestros activos

dar de comer a nuestras vacas y podar nuestros árboles. Esto significa que cada x meses vigilar cómo se comporta nuestros activos.

6- Formación continua

7- NUNCA, NUNCA, NUNCA, inviertas dinero que puedas necesitar, lo digo de otra manera,

UNICAMENTE, invertir el dinero que no vayas a utilizar en un plazo mínimo de 10 años/ 15 años.

FOCO:

En mi camino inversor, creo que este año 2022 ha sido importante porque me he sentido muy seguro y he reafirmado mis objetivos marcados allá por el 2014. Diría que realmente me he FOCALIZADO en conseguir lo que hace unos años me parecía un imposible.

Desde la pandemia, creo que he aprendido a perder. Cuando ganamos, el éxito es efímero, pasa rápido, diría que no le sacamos todo el partido, pero en cambio, con la derrota, ó pérdida económica en nuestro caso, es dolorosa y deja cicatriz.

Dos mejoras de mi proceso inversor fue:

1- Invertir una cantidad superior de mi media habitual en las bajadas de marzo 2020

2- Fondos value: Aguantar las pérdidas y después de 5 años, estar recibiendo los beneficios de la paciencia. Seguramente mi yo antiguo, se hubiese cansado hace tiempo y en el mejor de los casos, cuando hubiera recuperado el dinero, hubiese vendido.

Entre medias, incluso bajé mi porcentaje de “apuestas”: “empresas prometedoras”, crypto, y similares de un máximo del 5% a menos del 1%. Residual. Me he concentrado en obtener mis objetivos de empresas con dividendos crecientes, con el objetivo de la IF virtual en el 2028.

Quiero explicaros porqué FOCO.

Tener la receta exacta del éxito, es realmente complicada, al menos para un amateur de la inversión como yo. Mi diversificación ha sido muy amplia en estos últimos años, con dos grandes pilares:

- Empresas con dividendo creciente

- Fondos value: básicamente AZ y Cobas

Pero, no he dejado de tener fondos de India, Rusia, Brasil, etc y acciones que no son DGI. Todo esto está muy bien, pero en mi opinión, te descentra del objetivo y del plan que nos hayamos marcado, incluso aunque hayan salido bien esas inversiones. Me supone ruido y esfuerzo extra.

Durante la pandemia, tomé la firme decisión de ir reduciendo esas inversiones para concentrarlas a Dividendos y fondos value. Realmente, la inversión en dividendos, es lo que más seguridad me aporta después de pasar por varias crisis y bajadas grandes desde mis inicios inversores en los 90. Quiero tener la menor volatilidad posible en los años próximos a la jubilación. Durante los meses de pandemia, y marzo en concreto, donde todo se desplomó y la incertidumbre sobre nuestro futuro era alta, mirar la cartera de empresas DGI, me daba paz, me hacía sentirme seguro porque entraban ingresos. Me sentía bien comprando en esas caídas empresas como EXXON, AMEX, V, ADM, etc

Decir, que este traspaso a un mayor peso de acciones de dividendo será lento. Acumulo plusvalías en varios fondos y no me apetece pasar por hacienda, por lo que iré compensando con alguna acción que quizás salga de la cartera y juguemos con las plusvalías/minusvalías.

Por otro lado, he reducido mi colchón de seguridad. Con el grado de madurez de la cartera, nos lo podemos permitir sin entrar en grandes riesgos. Todo ese dinero ha ido a la cartera de dividendos.

¿Qué motivó/aceleró el foco?

La empresa de la que era directivo y accionista me daba la falsa seguridad de que las cosas son para siempre. Un salario muy decente que cubre holgadamente la vida “normal” sin estridencias, da una falsa seguridad y caí en la confianza. Aunque ahorraba, gastas mucho dinero “innecesario”. Salir despedido en el 2020, me hizo tomarme más en serio mis objetivos, mi foco futuro.

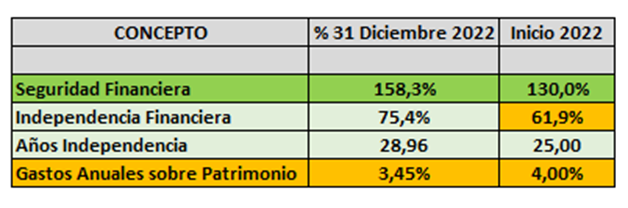

Resumen 2022

Ha sido un gran año, y es que, el interés compuesto de nuestros dividendos y tras la travesía por el desierto desde el inicio de de AZ y COBAS con sus grandes resultados de este año, la han disparado. Además, tenía algo de renta fija en $, que ha completado el buen resultado del año.

Quiero poner el foco en este párrafo anterior. Estos resultados anteriores, se consiguen con paciencia, seguir el plan y una pizca de suerte. Ya he comentado como algún amigo, había vendido sus fondos value por “cansancio, miedo, desesperación” y corrido detrás de las ganancias acumuladas por los fondos tecnológicos. Ha perdido la subida value y se ha comido la bajada de estos fondos tecnológicos

Actualmente, tenemos 55 acciones, de las que considero CERRADAS 31, con un 80 % del dinero invertido del objetivo mínimo del 2028. Revisando, mis proyecciones, lo vamos a superar, cosa que será fantástica y ayudará a mejorar el margen de seguridad.

Posiciones Cerradas, no significa que no pueda ampliar, pero no tengo en ellas el primer foco de inversión. Ejemplo, INTEL y MMM son una posición cerrada en la cartera, pero las oportunidades de este año, han hecho que aumente su posición.

En este resumen anual, uno se da cuenta del extraordinario año que ha sido. Simbólicamente aumentar de 25 años a casi 29 (alcanzados en noviembre), es algo que anima mucho.

No es todo verdad. Con la inflación acumulada durante este 2022 y lo que subirá en el 2023, los importes de Seguridad Financiera y a la par IF, debería aumentarlos en ese mismo rango ó superior: subidas de la luz, gasolina, alimentación, etc, etc, sabemos que han sido superiores a lo que dicen los datos del IPC. Me lo plantearé durante el 2023 si merece la pena actualizar esos datos ó seguir con la referencia antigua

Nuestro patrimonio global (activos – pasivos), ha aumentado en el año 2022 un 11%.

Si hago el resumen de los últimos 6 años, ha sido de un 6.4%, que, en nuestro caso personal, nos compensa.

30 Me gusta

Excelente resumen @Adolfo , como de costumbre. Tengo dos dudas respecto a tu cartera:

-¿Con qué broker/es inviertes?

-Ya conocerás todo el tema del US Tax, ¿te afecta o crees que te puede llegar a afectar y cómo lo gestionarías en ese caso?

Enhorabuena por esos logros que vas consiguiendo y un saludo.

1 me gusta

Muchas gracias por tus palabras @faemino, es un honor.

IB es como el 60% de la cartera

BANKINTER como el 40%

ING como el 10%.

Con la bajada de tarifas de ING, pienso ir dándole un poco más de peso en el futuro.

2 Me gusta

La verdad que vivía muy tranquilo, pero los mensajes que me han llegado últimamente me han puesto en alerta. Quiero leerme detenidamente el hilo abierto aquí en Cazadividendos y hacerme una idea de lo que puede suponer. Tengo pendiente una conversación con un par de amigos al respecto.

Quiero poner todos los datos sobre la mesa y ver cómo se puede gestionar

Lo iremos comentando en futuras entradas

6 Me gusta

110%?

1 me gusta

IB: 55%

BKT: 35%

ING: 10%

Ahora porcentajes más exactos🙏

1 me gusta

¿Qué tal las condiciones de Bankinter respecto a ING?

¿más seriedad? ¿Se traduce en mayores gastos?

1 me gusta

Para los que no lo saben, existe un proyecto de una entidad sin ánimo de lucro que se dedica a crear un archivo de “todo“ internet: https://archive.org/

El blog está allí archivado:

https://web.archive.org/web/20190328030906/http://elinversorprudente.blogspot.com/

5 Me gusta

Que su último post sea sobre una discusión fiscal acerca de los dividendos con @ifrobertocarlos me parece fascinante.

PD: Sería maravilloso que volviera por el foro @alvaromusach

2 Me gusta

Muchísimas gracias @PepeElmio. Desconocía completamente que existiese esa posibilidad.

Qué gran invento y qué buena noticia

perdona @corepo, pero no sé exactamente a qué se refiere.

Gracias

Menudo tesoro no?

No conozco ni habia oído hablar del caballero pero si me lo recomendais lo podré en la lista de pendiente

1 me gusta

@Rubifen, en mi caso, me ayudó mucho y me gustaría conocerlo. Por edad, debemos de ser de la quinta y en años inversores, me imagino que también.

En todas mis inversiones, me faltaba un orden y conceptos que el los tenía, estuviese más ó menos de acuerdo con su modelo de inversión, pero tenía una hoja de ruta, independientemente que fuese evolucionando. No dejes de ojearlo

1 me gusta

Siempre me ha fascinado ese proyecto.

A finales de 2021 Wayback Machine ya utilizaba 57 PetaBytes en almacenamiento y eso era solo una parte del total de 212 PetaBytes que gestionaban contando libros, música y demás. Impresionante.

Fuente: Internet Archive: Petabox

1 me gusta

@luisg , te comento: llevo muchos años operando con BANKINTER. De los bancos clásicos, era el más barato a modo de ejemplo, hace 15 años, costaba una operación como unos 7€ independientemente que comprases 2.000€ ó 40.000€, que en comparación al resto, era una barbaridad la diferencia.

Hoy día, el resto de bancos, brokers, han ido bajando, por lo que mi cartera allí no es únicamente por precio ni mucho menos. Aparte de ser un compromiso que tengo con un amigo, me da una plataforma que me sirve de puente para el resto de mis operaciones financieras. BKT fue el primer banco que me dio opción para acceder a prácticamente todos los fondos que se comercializan. Parezco comercial de BKT… respondiendo en concreto a tú pregunta:

CONDICIONES Y GASTOS: son superiores a las plataformas tipo IB, degiro y similar. Por la compra de una empresa extranjera, puede rondar los 15-20€, en mi caso, tengo cta en $.

Costes de Mantenimiento: 0.05% trimestral con un mínimo de 6€ por valor

SERIEDAD: pues para mi, inigualable. Tengo una persona con nombre y apellido que le mando un correo y responde.

A modo de ejemplo, hace unos años, tenía varias empresas francesas en la cartera y ellos me recuperaron el exceso de impuestos.

en mi estrategia, BKT no es por coste sino por otros intangibles que no valoro en €. hago únicamente 4-5 compras anuales de cantidades mayores que ING ó IB, y ahí la tengo…

2 Me gusta

Era en respuesta al post de @PepeElmio , creo que enlacé mal

1 me gusta

Su hilo en el foro entiendo que sigue visible

En este foro dices? ![]()

No lo tengo ubicado…

Aquí lo tienes

4 Me gusta