El tiempo vuela y ya hemos consumido el primer Q1 del 2021.

A nivel inversor, estamos viviendo una des correlación entre nuestras carteras y la situación real del país, esperemos que la cartera esté en lo cierto y mejoremos la economía en un futuro relativamente corto. Mentalmente, agotados y con hartazgo por las restricciones, con ganas de una vuelta a la normalidad total.

Pasados estos tres meses, mi cartera se ha situado en positivo, lo cual, es un “refuerzo moral”. Valores entre otros como Altria, EXXON, BMW con sustanciales pérdidas, están en verde y de momento, ningún valor en cartera excepto REE, ha anunciado recortes en los dividendos.

Seguimos con generosas pérdidas en AEGON, KHC, ENG y por supuesto, TEF (-51%). La única acción que no ha mejorado nada. De momento, no tocaré y seguiremos minimizando su peso con la compra de otros valores

Por el lado de los fondos, tanto AZ (por fin ya en positivo), como COBAS (-20%), han tenido importantes revalorizaciones. Son dos posiciones muy altas que tengo en mi cartera con la función de cubrir esa parte de inversión “valor”, que no tienen nuestras acciones de dividendo.

Además, busco la “optimización fiscal” de no pasar por caja. Hasta ahora, han salido bastos, espero que comiencen una mejor etapa de revalorización. Sigo confiando en ellos

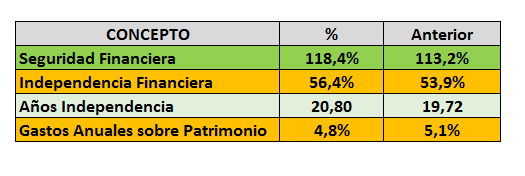

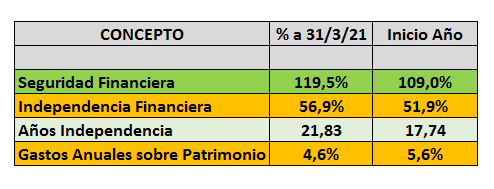

Aquí os dejo la situación actual comparada con el inicio del 2021. Considero que la volatilidad es alta y debo seguir aportando estabilidad y recurrencia a la cartera.

Los criterios son:

- Ingresos de dividendos

- Ingresos de rentas

- 3% de la cartera de fondos

Sigamos con nuestro trabajo de hormiga.

Buen puente a todos