Yo he añadido hoy a 3.464€, guardo uno o dos tiros más.

Veo en su web que descuenta dividendo el día 23 y que hoy anuncian el importe. ¿Es la razón de que caiga tanto hoy?

Saludos.

La razón por la que cae hoy es porque no han gustado los resultados, el dividendo lo aumenta.

1 me gusta

hola, ¿cuales son tus criterios para entrar si se puede saber?

Gracias

Dentro de la cartera porque necesito aumentar las empresas en € y porque no llevo este sector apenas. Luego, porque me parece que está barata, alto dividendo y es una empresa grande y diversificada cuyo dividendo no debería correr peligro a corto medio plazo.

No es core, así que no es una posición grande en la cartera.

5 Me gusta

1H 2019 Results (15/08/2019)

Net income increases to EUR 618 million reflecting realized gains and lower other charges

- Underlying earnings decrease by 5% to EUR 1,010 million, reflecting lower fee income as a result of lower average asset balances in the US, and investments in the business to support growth

- Fair value losses of EUR 394 million, driven by a strengthening of insurance provisions in the Netherlands as a result of adverse credit spread movements

- Realized gains on investments of EUR 275 million, driven by the sale of bonds to optimize the investment portfolio in the Netherlands

- Other charges of EUR 93 million include EUR 64 million model & assumption changes, mainly in the US

- Return on equity declines to 9.6% due to lower net underlying earnings

Net outflows of EUR 2.7 billion despite higher gross deposits

- Net outflows of EUR 2.7 billion driven by contract discontinuances in US Retirement Plans as well as outflows in the US annuities businesses and on the UK institutional platform. These are partly offset by net inflows in Asset Management and the Netherlands

- New life sales decline by 4% to EUR 405 million

- Accident & health insurance sales down by 45% to EUR 117 million, as a result of the previously announced exit of certain product lines and lower voluntary benefits sales in the United States

- Property & casualty new premium production up by 7% to EUR 65 million

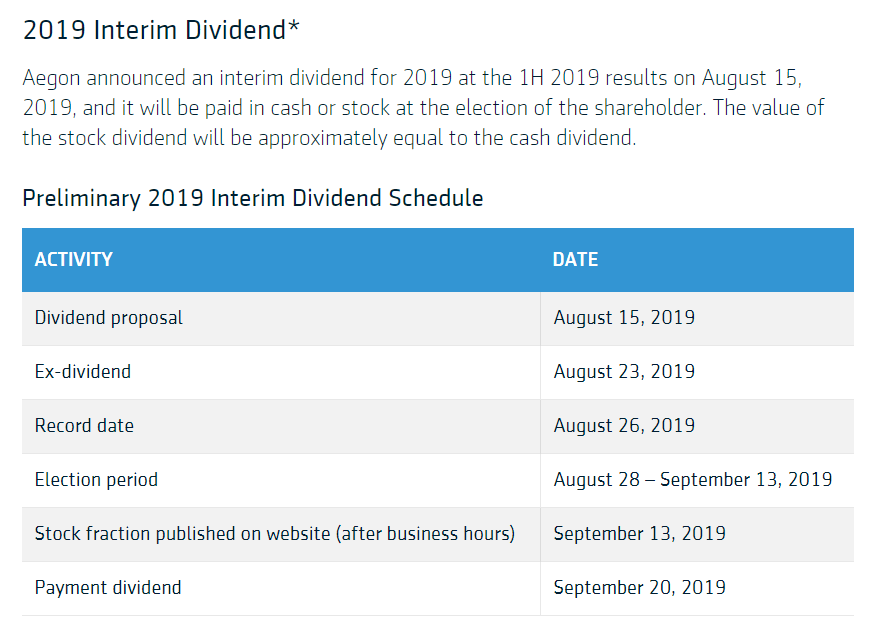

Increased interim dividend supported by strong capital position and normalized capital generation

- Interim 2019 dividend increases by 7% to EUR 0.15 per share

- Solvency II ratio of 197% at the top of the target zone; ratio decreases due to adverse market impacts

- Normalized capital generation after holding expenses of EUR 714 million. Capital generation of EUR (788) million, including adverse market impacts of EUR 1.4 billion and one-time items of EUR (114) million

- Market impacts are driven by adverse credit spread movements in the Netherlands, notably mortgage spreads, which increased to levels significantly above the long term average

- Holding excess cash increases to EUR 1.6 billion, reflecting EUR 765 million gross remittances from subsidiaries. Aegon the Netherlands retained its planned remittance over the first half of the year

- Gross financial leverage ratio amounts to 29.3% and remains in the 26 to 30% target range

2 Me gusta

¿Alguien me puede decir qué significa la línea que me ha aparecido en Interactive Brokers y que dice “AGN.DIVRT CORPACT”? Me pone eso y el número de acciones que tengo y una cotización de 0,15. Hoy creo que era la fecha “ex-dividend” pero no entiendo nada.

Saludos.

Me suena que Aegon paga con un scrip dividend (IB lo refleja como Corporate Action). Quizás te estén dando la opción de escoger acciones aunque por defecto creo que se te asigna el efectivo (al revés que las empresas españolas)

2 Me gusta

Me interesa. Me quedo.

1 me gusta

Yo las tengo en clictrade y la retención en origen es del 15%, de lo otro lamento el no saber que contestarte porque no lo se.

1 me gusta

Funciona igual que los scrips dividends patrios salvo en dos puntos: no puedes vender los derechos en el mercado y la opción por defecto es el dividendo en cash. Si eliges cash retención del 15% en el origen y del 19% en el destino.

5 Me gusta

Incorporó a esta empresa a mi cartera. Compra a 3,409; RPD de la compra 8,79% si bien hasta junio 2020 no llegaría el primer dividendo. Primera aseguradora de la cartera, más allá de brk; de hecho primera empresa del sector financiero de la cartera. Con idea inicial de vender a medio/largo plazo entre 6 y 7€ y adquiriendo acciones en cada scrip. Veremos como sale todo.

Gracias por la información de la empresa.

3 Me gusta

Buena estrategia, esperemos que te salga bien. Supongo que no deshechas quedártela según vayan las cosas ¿no?

Saludos.

Pues veremos. La verdad que es una compra en la que considero que la ecuación rentabilidad/riesgo es atractiva pero no es una empresa/sector en la que en principio quiera estar toda la vida como puedan ser mis últimas compras: Bayer, CVS o ATT.

Dicho esto pues hay varios escenarios en los que contemplo una venta:

- Si alcanzo el objetivo marcado. Sería prácticamente un 100% de rentabilidad. Y creo que dado que el sector no me gusta mucho me entraría algo de vértigo.

- Si por el camino aparece otra empresa que me gusta mucho más y aquí tengo plusvalías pues igual hago el intercambio.

- Si tengo plusvalías y tengo alguna minusvalía que compensar esta empresa sería una candidata.

Estos eran los escenarios positivos. Si voy perdiendo dinero supongo que aguantaré a base de reinvertir los dividendos y bajar el precio medio.

Si va bien y me enamoro de la empresa podría ser una posición permanente supongo. Al fin y al cabo es una posición pequeña y el scrip amortizado lo considero muy eficiente fiscalmente hablando.

El futuro lo dirá, y aquí lo escribiré.

7 Me gusta

Buenos días,

Miro las cifras del año pasado de aegon y son realmente malas, ¿alguien tiene claro qué le pasó?.

No encuentro tampoco el % de ratio combinado, ¿alguno lo sabe?.

Un saludo

2 Me gusta

https://www.aegon.com/investors/press-releases/2020/2h-2019-results/

En global no se cómo son los resultados pero nos suben el dividendo un 7% hasta 0.16€.

5 Me gusta

Se esta dando un descalabro del 9% ahora mismo.

1 me gusta

Pues parece que podría ser una buena entrada.

Los resultados tampoco se como son pero muy malos no pueden ser si suben el dividendo un 7%.

Es posible que no hayan cumplido expectativas

3 Me gusta

Aun así, creo que es una oportunidad

https://serenitymarkets.com/todos-los-comentarios/macro/aegon-da-flojos-resultados/

2 Me gusta

Y un 7,5% de RPD no es para rechazarla.

2 Me gusta