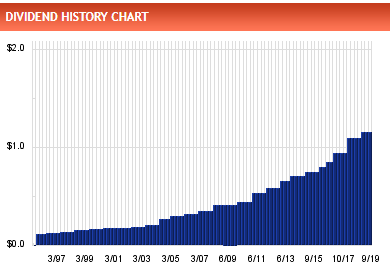

RPD=1,98%

37 años incrementando dividendo.

DGR1=14,60%, DGR3=9,90%, DGR5=8,90% y DGR10=9,60%

RPD=1,98%

37 años incrementando dividendo.

DGR1=14,60%, DGR3=9,90%, DGR5=8,90% y DGR10=9,60%

Fourth Quarter 2019 (07/11/2019)

Fiscal 2019 (comparisons versus prior year):

Q4 FY19 (comparisons versus prior year):

Fiscal 2019 Highlights

Guidance

FY 2020 earnings release (24/01/2020)

Q1 FY20 (comparisons versus prior year)

Q1 FY20 Highlights

Guidance

Debate sobre el sector de los gases industriales, con especial énfasis en Air Products & Chemical movido desde el hilo “¿Tienes o has tenido un negocio propio?”

Creía que Praxair fue adquirida / se fusionó por/con Linde. Abusando de tu amabilidad y dado que trabajas en el sector, ¿con cuál de ellas te quedarías?

APD es una aristócrata de los dividendos. Air liquide y Linde tienen retenciones francesa y alemana respectivamente, aunque en el caso de Air Liquide es posible tenerlas nominativas y tener por tanto una retención del 12 y pico por ciento recuperable en su totalidad en la renta. Se ha hablado de ello en el foro en más de una ocasión. Air liquide tb tiene una buena historia de dividendos, como en su día tenia PX.

Yo, viendo donde estoy teniendo últimamente recortes de dividendo, me iría a APD.

Gracias

La mejor era Praxair. La cagaron con la fusión con Linde. El tribunal de la competencia les obligó a deshacerse de activos: en Canada, USA y Latinoamerica los activos de Linde fueron adquiridos por Messer (empresa no cotizada) y en Europa los activos de Praxair fueron a parar a Nippon. Ya no verás más Praxair en España, ahora es Nippon Gases.

Yo ahora me quedaría con Air Products. Y en segundo lugar Air Liquide.

Muchas gracias

Yo llevo APD, sí. Aquí en España tiene Carburos Metálicos, que la he visto bastantes veces en Hospitales y Clinicas. No sé si, como conocedor del sector, puedes darnos alguna de impresión de cómo les va, su posicionamiento, etc. Para los profanos es más difícil que identificar a alguien comiendo Lays por la calle ![]()

Pero esta un poquito cara no?

Encuentro PERs de 25-27.

A mi me gusta porque es una empresa industrial pero que toca y tiene como clientes a muchos sectores interesantes, salud, alimentacion, tecnologia, etc

Bien diversificada y creo que poca competencia

A ver, no sé cómo le habrá ido la cuenta de resultados este año pasado. A tener en cuenta esta noticia:

No creo que les haya afectado mucho la verdad. El principal negocio que tienen es el de onsite. El gasista construye, opera y mantiene la planta a cambio de un alquiler mensual en un contrato de largo plazo. Por contrato hay unos consumos específicos (kWh / kg O2 por ejemplo). Al final de mes se mira la factura eléctrica si el gasista lo ha hecho mejor, el cliente abona al gasista la diferencia teórica. De lo contrario es el gasista el que tiene que pagarle a Endesa esa diferencia. Además se especifica un on-stream factor (horas de funcionamiento al año). Si la planta está disponible más horas de las especificadas se recibe un bonus, y si está por debajo hay un malus. Si el gasista lo hace bien gana mucho dinero (y te aseguro que todos lo hacen muy bien). Si lo hacen mal pueden tener un agujero en la cuenta de resultados.

Con esto lo que consiguen es unos flujos de caja constantes en el tiempo y clientes blindados por un periodo de 10 años o más. Además suele haber una formula de revisión anual del alquiler mensual respecto a unos índices (coste laboral, IPC industrial, etc…) lo que les permite transferir los costes al cliente. Esto es un wide moat como una casa.

El otro negocio es el de bulk (líquidos). Consiste en montar un depósito en casa del cliente y el gasista pasa a descargar cada cierto tiempo. Aquí hay de todo, pero una gran parte también es wide moat. Pensad en una farmacéutica que necesita nitrógeno parea inertizar lineas y evitar atmósferas explosivas. Ahora pensad un poco en el mapa de costes ¿qué supone el nitrógeno a la farmacéutica? ¿el 0,05% de todos los costes? pero tiene una criticidad altísima, sin nitrógeno no se puede producir. Cambiar de proveedor significa cambiar de depósito y parar la producción. Los contratos suelen ser de 4 años y se paga un alquiler y el producto descargado. Aquí cada año se les sube un 2% -5% porque sí. Ahora, pensad si vosotros estuvieseis en el departamento de compras de la farmaceútica ¿Cambiarias de proveedor? Mucho riesgo para poca recompensa. No todos los clientes tienen esta particularidad, podemos dejarlo en narrow moat.

Finalmente el negocio de botellas, consiste en mover hierro (gases comprimidos). Aquí no hay ningún moat. Los gasistas envasan los gases y los distribuidores son los que se encargan de hacer el reparto. Es más un negocio logístico.

Carburos tiene mucho de todos los negocios en España. Especialmente de onsite y de bulk con LCO2. Con eso digo todo. Además, ya dije que es un oligopolio. Mirad esto, no te digo na y te lo digo to:

https://www.cnmc.es/sites/default/files/1749670_7.pdf

@miguel_angel_sanz casi siempre están caras. Cuando están a precio merece la pena pillarlas (todas). Nippon podría estar barata, pero ignoro todo lo que tiene en asia y si seguira la misma línea que PX en Europa. Además es del mercado japones. Yo me abstendría de entrar en Nippon al menos por el momento.

Y sí, prácticamente están en todos los sectores. Y alerta a las global trend. Envejecimiento de la población (gases medicinales, homecare, y gases sector farma), y los cambios en el sector alimentación cada vez menos aditivación esto implica cada vez más MAP (modified atmosphere packaging). Eso sin contar con lo clásico, soldadura, metalurgia, química, automoción, etc… Siempre crecen más que el PIB mundial.

Disculpad por el tochazo

De tochazo nada @Marcos_Torcal_Garcia al contrario, muy interesante, yo tan solo tenia conocimiento de estas empresas a traves de Carburos, clasica de la bolsa española, y de los gases que suministran al sector sanitario, hospitales, clinicas, etc.

Y esta es la parte que me interesaba, pero veo como dices que los clientes industiales suelen ser clientes cautivos por un tiempo largo, lo cual es muy importante.

Muchas gracias

Gracias por darnos tu visión interna del sector, y de Carburos en particular. Muy interesante.

La verdad es que APD es la típica que miré bastante antes de incorporarla a la cartera, pero que después ha estado ahí dándome dividendos sin mayores sobresaltos. Aburrida en el mejor de los sentidos

Es una buena estabilizadora de la cartera en momentos complicados.

Sin pretender establecer comparacion entre valores, lo hablabamos hace poco en otro hilo, el caso de Ebro, aburrido sobremanera y sin moverse de precio casi

Valores asi vienen bien en una cartera

Si no fuera por el precio esta habria caido ya en el saco.

https://barondeldividendo.com/air-products/

El aumento de acciones no me gusta nada de nada.

Morningstar

Air Products’ fiscal third-quarter adjusted EPS decreased 7% from the prior-year period, as management estimates that COVID-19 had a roughly $0.35 to $0.40 negative impact on earnings. Despite near-term headwinds, we think Air Products’ solid results highlight the resilience of the firm’s business model, as on-site sales have held up well and merchant pricing remains strong. We are raising our fair value estimate to $305 from $246, which reflects more optimistic long-term revenue growth projections. We have raised our stage II EBI growth rate assumption as we believe that Air Products has a long runway for growth fueled by its capital deployment plan and continued strong execution.

Fiscal third-quarter revenue declined 7% from the prior-year period, driven by a 3% volume decrease, 4% lower energy cost pass-through, and 2% currency headwinds. Pricing improved 2%, as merchant prices were up 5% in the Americas and 4% in EMEA and Asia. Management refrained from reinstating guidance but said on the earnings call that merchant volumes in Europe and the Americas are down roughly 10% thus far in July compared with the same year-ago period.

Thanks to two new project announcements, a $2 billion coal-to-methanol project in Indonesia and a $7 billion carbon-free hydrogen project in Saudi Arabia (the latter is a partnership, with Air Products investing roughly $3.7 billion), management has accomplished its 2018 goal of committing $15 billion of capital by the end of 2022. Considering that Air Products has already reached its 2022 target, management now expects to announce its next five-year capital deployment plan next summer, which could be a positive catalyst for the stock. We reiterate our positive moat trend, as we believe that Air Products can continue to drive tremendous growth for many years to come through investments in both traditional industrial gas projects as well as new opportunities, including gasification, green hydrogen, and carbon capture.

A esta no hay manera de hincarle el diente, la tengo en pantalla y ni se mueve.

Tan solo en marzo se digno a bajar de 100 pero en esa epoca habia mucho que comprar

Cayendo más de un 8% ahora. Tentador…