Cómo la veis? por lo que he podido investigar está gastando muchísimo en capex para nuevas plantas de producción de hidrógeno. Hasta tal punto que el FCF es negativo y está pagando dividendos a base de emitir deuda.

La empresa me parece de lo mejor del sector pero me gustaría saber cuando van a terminar con estas fuertes inversiones. Porque la deuda se está subiendo demasiado a la parra ya y puede llegar a ser un problema si continúan mucho más tiempo así.

No te sabría responder. Hay otros especialistas en el foro para las gasísticas

Es de lo mejor pero las inversiones tienen que dar resultados, también están con las bajas emisiones, ya sabes, el hidrógeno verde y el azul , el amoníaco y las plantas que están construyendo y el gran gasto de personal que ha aumentado. Es decir, lo mismo que antes de empezar el año.

Luego están las dudas sobre las ventas en China y en India ya que por allí parece que el negocio no marcha del todo bien.

Lo que sí veo que se ha subido a la parra es su cotización este año con estos resultados, como si se anticipara el éxito de esas inversiones de repente.

S2

El dividendo se está pagando con deuda actualmente, de hecho ya comentaron de recortarlo. Lo que no me extrañaría.

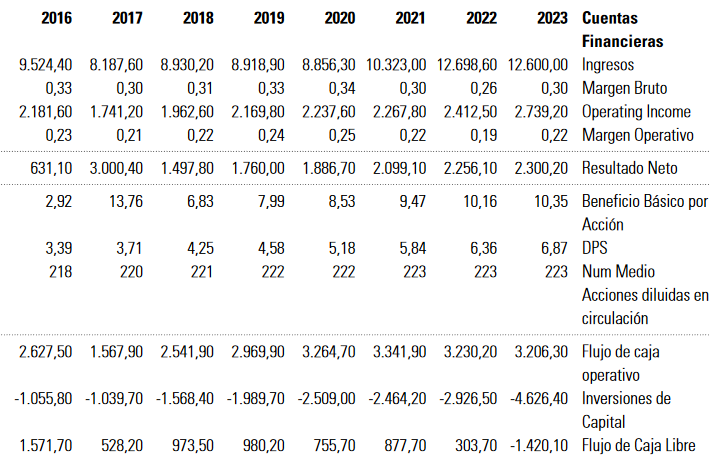

Actualmente su deuda se ha duplicado respecto 2016 pero sus beneficios han aumentado un 30%.

Debt / EBITDA Ratio está acutalmente en 3.38, que es un alto sobre todo comparado con Linde o Air Liquide.

Todo esto teniendo en cuenta que es una apuesta de futuro. El tema de la movilidad con hidrógeno esta en pañales, podría decirse como el coche eléctrico hace 10 años. Los coches que hay son muy caros por la tecnología de la pila y la cantidad de hidrogeneras es muy escasa, y este no se puede cargar en casa.

Puedes ver los proyectos que se van realizando en España en la web del Centro Nacional del H2

https://www.cnh2.es/proyectos/

A nivel de negocio más allá del hidrógeno, es un buen negocio con un buen margen. Pero como las empresas del negocio. Hay gente que la considera cíclica pero su producto es bastante necesario en muchos sectores y el coste de cambio en algunos casos es bastante grande.

O sea que no han sido capaces ni de compensar la inflación.

Esperemos que el próximo ejercicio sea más propicio.

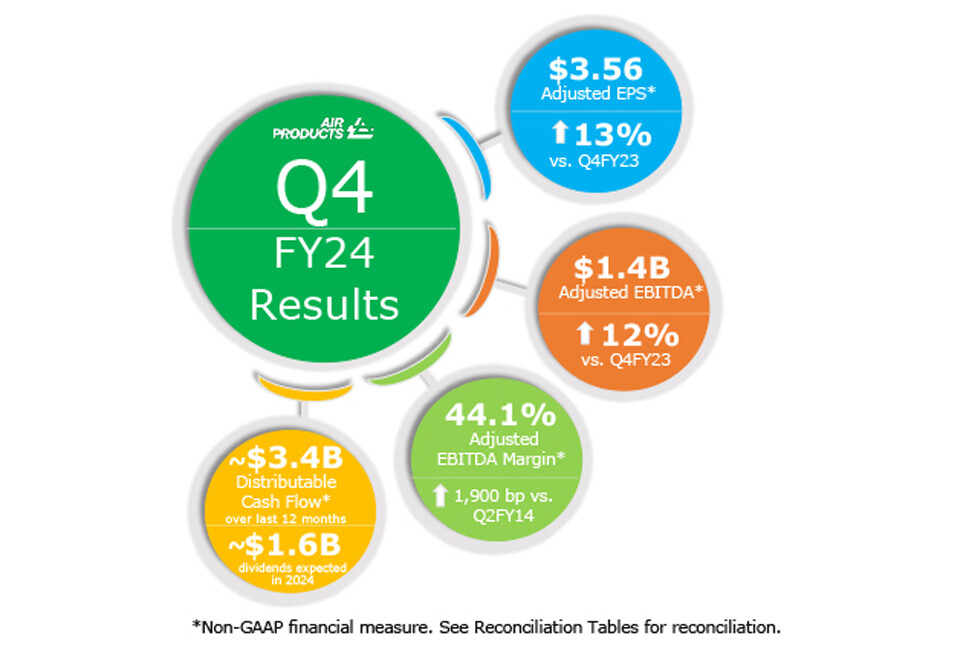

Air Products ha reportado ganancias por acción (EPS) GAAP de $8.81 y EPS ajustadas de $3.56 en el cuarto trimestre del año fiscal 2024.

Resultados Destacados:

- Sólido rendimiento: Margen EBITDA ajustado del 44.1% en el cuarto trimestre y del 41.7% en el año fiscal 2024.

- Retorno a accionistas: Aumento del dividendo a $1.77 por acción, con aproximadamente $1.6 mil millones en pagos de dividendos a los accionistas en 2024.

- Negocio principal de gases industriales:

- Venta de la división de tecnología y equipos de GNL a Honeywell por $1.81 mil millones.

- Anuncio de la construcción de dos nuevas unidades de separación de aire en Conyers, Georgia, y Reidsville, Carolina del Norte.

- Inversión de $70 millones para expandir las membranas de separación y purificación de gas en Missouri.

- Hidrógeno limpio / Transición energética:

- Acuerdo de 15 años para suministrar 70,000 toneladas de hidrógeno verde anualmente a partir de 2030 a TotalEnergies.

- Planes para construir redes de estaciones de servicio de hidrógeno.

- Prueba de un camión Daimler Mercedes-Benz GenH2.

- Sostenibilidad:

- Calificación ‘A’ en las calificaciones ESG de MSCI.

- Incluido en las 100 Empresas Más Sostenibles de Barron’s por sexto año consecutivo.

- Nuevos objetivos de sostenibilidad, como cuadruplicar el uso de energía renovable para fabricar los productos de la compañía para 2030.

Perspectivas:

- Guía para el año fiscal 2025: EPS ajustadas de $12.70 a $13.00. EPS ajustadas del primer trimestre de $2.75 a $2.85.

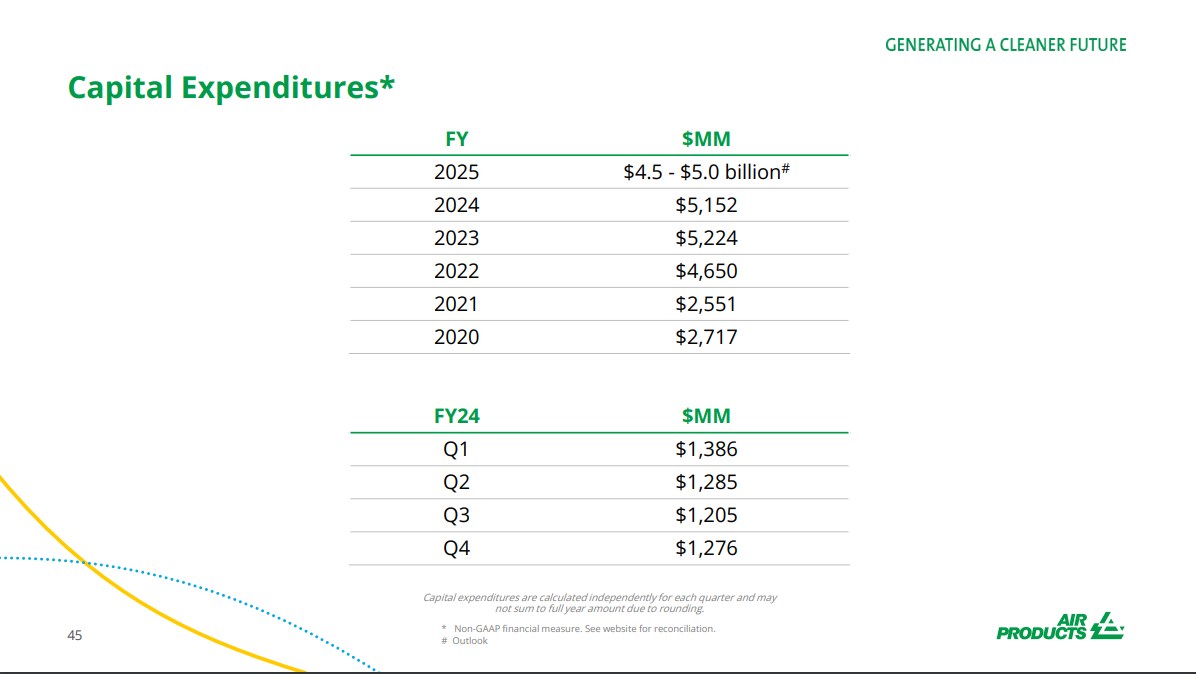

- Gastos de capital: Entre $4.5 mil millones y $5.0 mil millones.

En resumen, Air Products ha reportado fuertes resultados financieros en el cuarto trimestre del año fiscal 2024, con un sólido crecimiento de las ganancias y un margen EBITDA ajustado excepcional. La compañía está bien posicionada para el crecimiento futuro, impulsada por su negocio principal de gases industriales, iniciativas de hidrógeno limpio y compromiso con la sostenibilidad.

Nota: Este es un resumen conciso y puede no incluir todos los detalles del comunicado de prensa original.

Disclaimer: Este resumen es informativo y no constituye asesoramiento financiero.

https://investors.airproducts.com/static-files/48e53534-dfb8-4cf2-bd0e-a959757f60b7

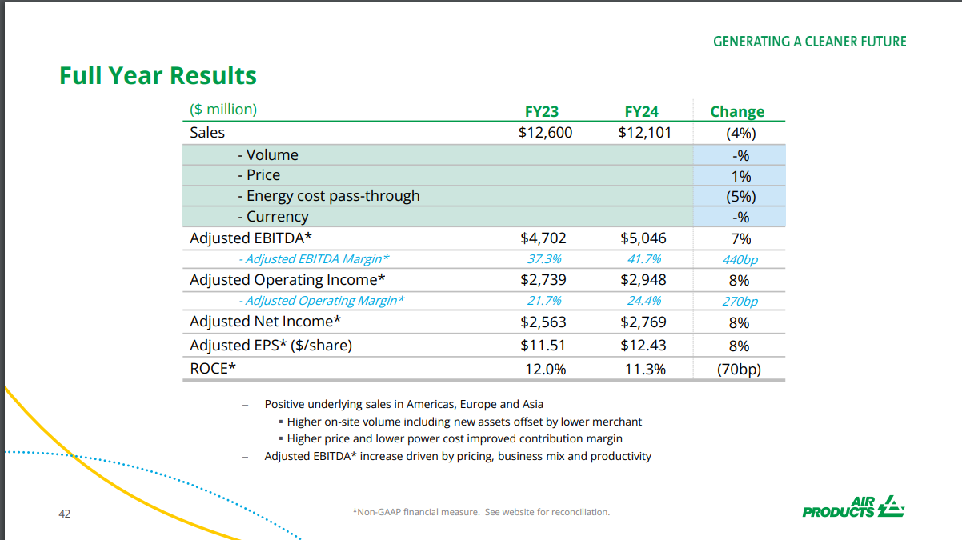

Alguna observación interesante. Bajada de las ventas que proyectan este año debidas principalmente al coste de la energía consumida en el proceso industrial

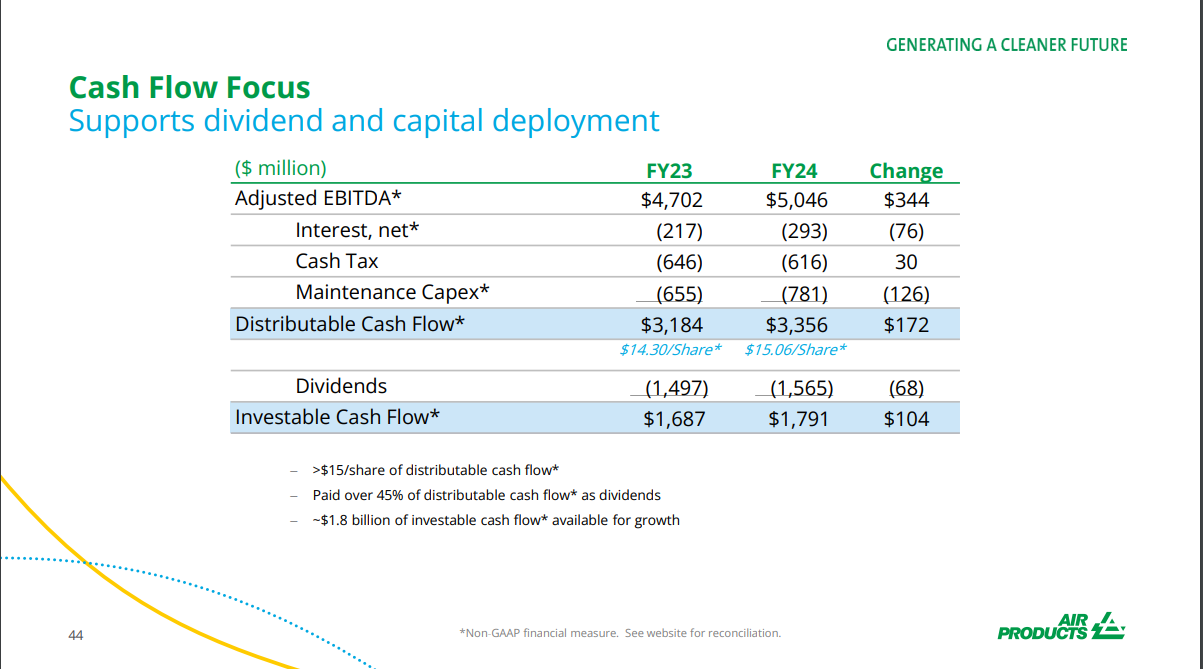

15,06$/acción de DCF

Y de los 4,5-5 mil kilos que va a tener de capex, casi 800 kilos son de mantenimiento