Buenas, hacia tiempo que queria poner por escrito lo que he leido y se de AQN pero entre trabajo, vacaciones y mudanzas (actualmente me encuentro en proceso) no me ha sido posible hasta ahora.

AQN es una empresa canadiense (cotiza en mercado USA y Canadiense) que tiene 2 lineas de negocio:

-

Generacion de Energias renovables no reguladas: $6.1 Billions en assets. El 80% de esta energia es vendida mediante long term contracts y mayormente localizada en USA y CA. Hay que mencionar tambien que AQN posee un 44% de Atlantica Sustainable Utilities (AY) que se dedica principlamente a la produccion de energia renovable y tiene presencia en todo el mundo.

-

Energia regulada: $10.5 Billions en assets. Abarca gas natural, electricidad, agua y aguas residuales a lo largo de USA (80% “Utility sales”), Canada (3%), Bermuda (12%) y Chile (5%).

En el Q3 del 2021 la compañia entro en un acuerdo para adquirir Kentucky Power Company y AEP Kentucky Transmision Company. Una vez el acuerdo este cerrado (estaba previsto para mitades de 2022), la compañia tendra 228000 conexiones mas y se espera que añada unos $2 biliions de assets para la linea de negocio de energia regulada. La estrategia es obtener energia/dinero quemando carbon y paulativamente reemplazarlo por energias renovables y gas natural aumentando el ROE pero esto es un poco especulacion mia…

La compañia tiene un S&P credit rating BBB por tanto se espera que no sufra demasiado para pagar su deuda y tambien puede acceder a financiacion atractiva (de acuerdo a los terminos economicos actuales) y dado que esta involucrada en la produccion de energia verde puede emitir Green Bonds que permitirian el acceso a deuda con terminos aun mas favorables. Debemos añadir aqui que a finales de 2021 la compañia tenia $1.9 billions de liquidez que no esta nada mal para una compañia de este tipo y con un entreprise value de $18 billions. Tambien saca partido de su relacion con AY: AQN desarrolla proyectos de energia renovable que vende a AY para continuar beneficiandose de esos activos mediante su participacion en AY.

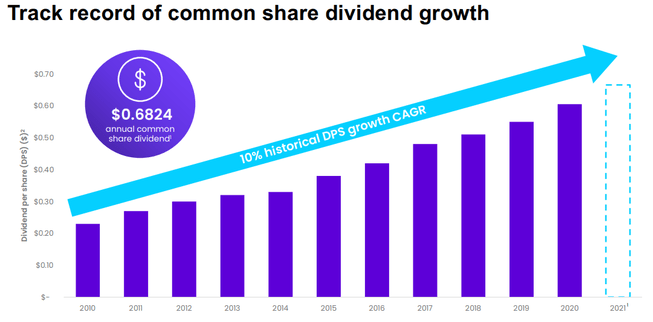

En cuanto a los dividendos, el track record de AQN es impresionante para el tipo de negocio que es con un 5 year Growth Rate de 9.26%, sin ir mas lejos en mayo de este año la subida ha sido de un 6% cuando para este año los analistas esperaban un incremento minimo por la adquisicion de kentucky.

En cuanto a riesgos que ven los analistas:

-

La adquisicion de kentucky ha obligado a emitir deuda convertible y se esperan mas emisiones de acciones en un futuro proximo diluyendo aun mas las participaciones del accionista.

-

Inflacion y subidas de tipos de interes: En la parte del negocio regulado no pueden subir los precios al ritmo que la inflacion (han de pasar por el regulador) . En la parte de energias renovables (no reguladas) la mayoria de sus contratos tienen clausulas indexadas a la inflacion aunque para el global de la compañia (energia regulada y green energy) no se espera que el cashflow suba al mismo nivel que la inflacion.

Yo actualmente estoy abriendo posicion en ella dado que otras utilities que tenia: SO y VST fueron vendidas para comprar SJI que posteriormente he vendido con bastantes beneficios por lo que estoy un poco cojo en este sector y no quiero incrementar ED dado que en estos momentos esta en maximos historicos. Si que voy incrementando Atco (ACO.X) que es otra utility en mi portfolio.

Siempre segun mi punto de vista, esta bien comprar por debajo de 15 aunque yo intento que al menos este a 14.5 o menos dado que a ese precio los divis estan sobre el 5%.

Saludos.