Actualizo el hilo con los resultados de Google del 2024 (año completo).

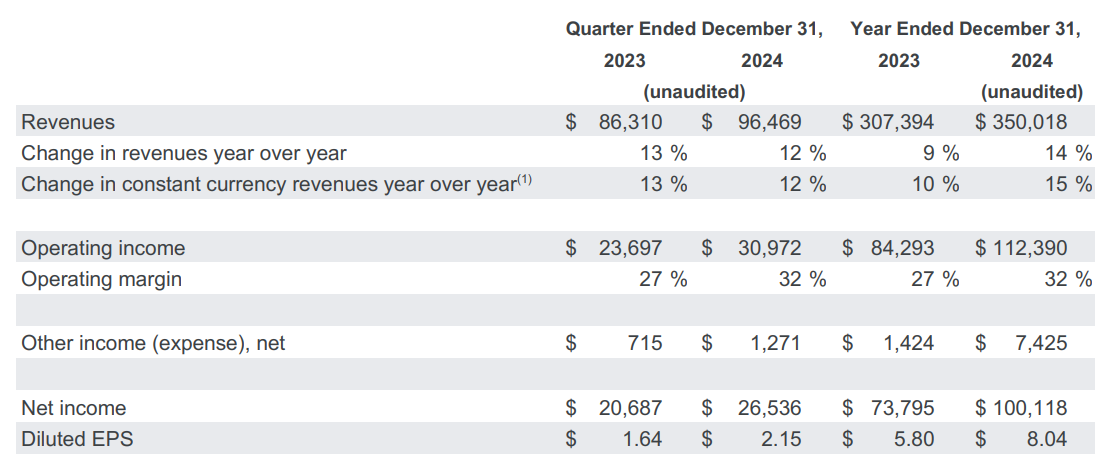

Los ingresos crecen un 15% a divisa constante, el margen operativo sube del 27% al 32 %. El beneficio neto pasa de 73,795 B a 100,118 B, un +35%. El beneficio por acción sube un 38%.

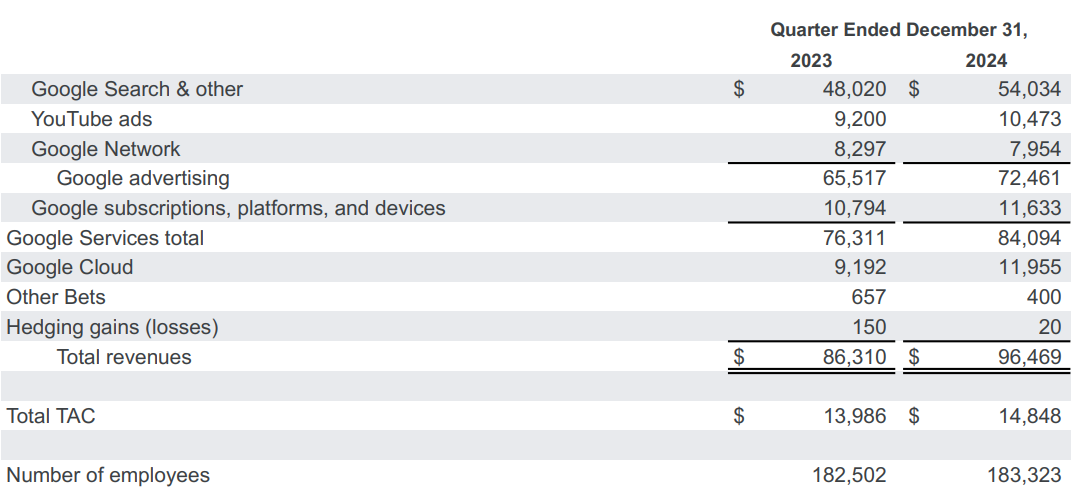

Por sectores solo da datos trimestrales en la presentación. En cuanto a ventas:

-Motor de búsquedas de google suben un 12,5%.

-Los anuncios de Youtube suben un 13,8%.

-Google network baja un 4%.

-Suscripciones, plataformas y dispositivos crece un 7,7%.

-El Cloud sube 30%!!!

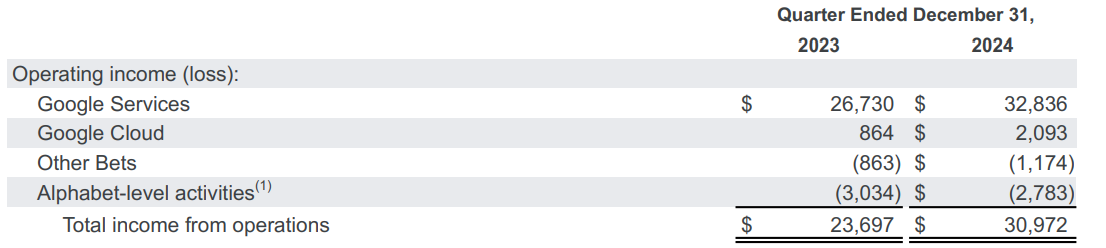

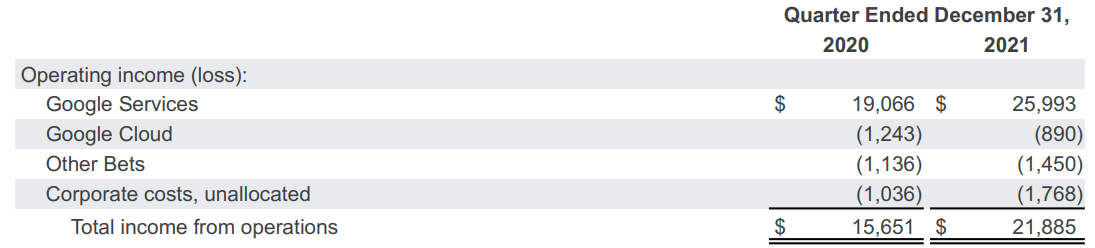

Si nos vamos al beneficio operativo por sectores:

-Servicios de Google (todo lo que no es Cloud) sube un 22,84 %

-Google Cloud sube un 142%!!

- Los otros dos segmentos arrojan pérdidas similares al mismo trimestre del año pasado.

Se continúa disminuyendo el número de acciones mediante recompras (un 2% menos de acciones que hace un año).

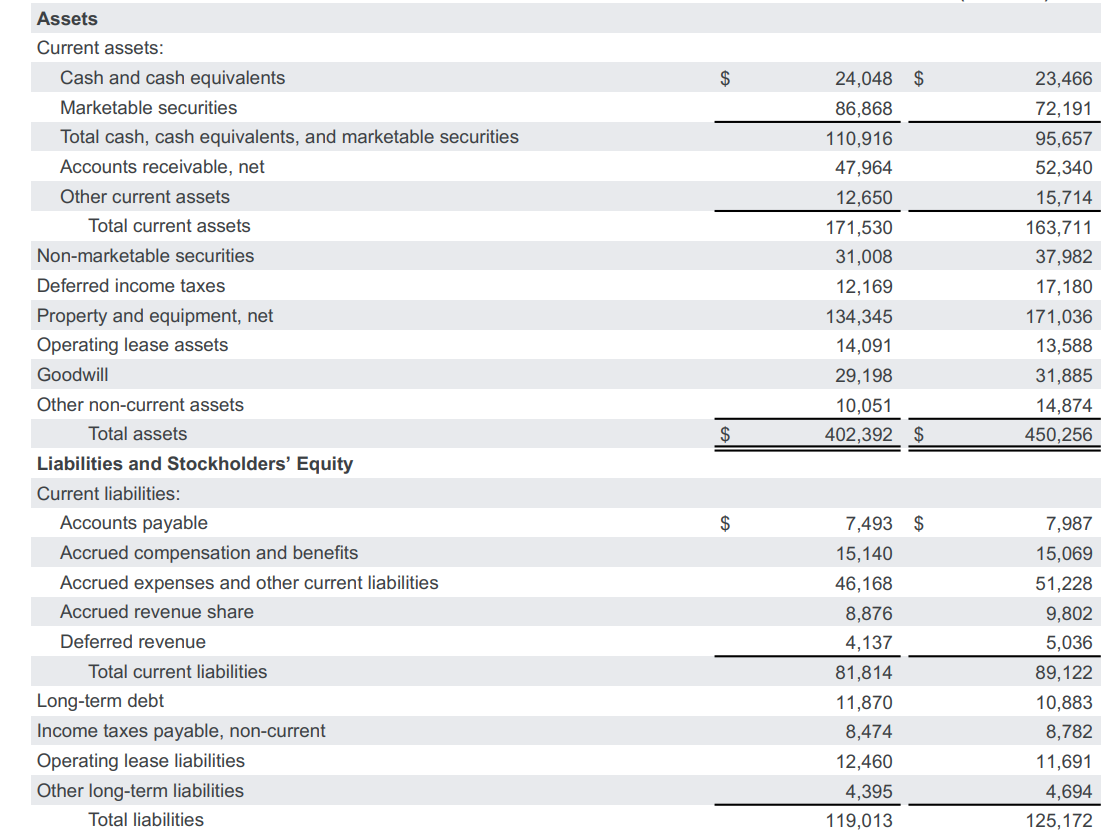

Mantiene posición de caja neta similar a la del año anterior.

Aumenta el equity sustancialmente.

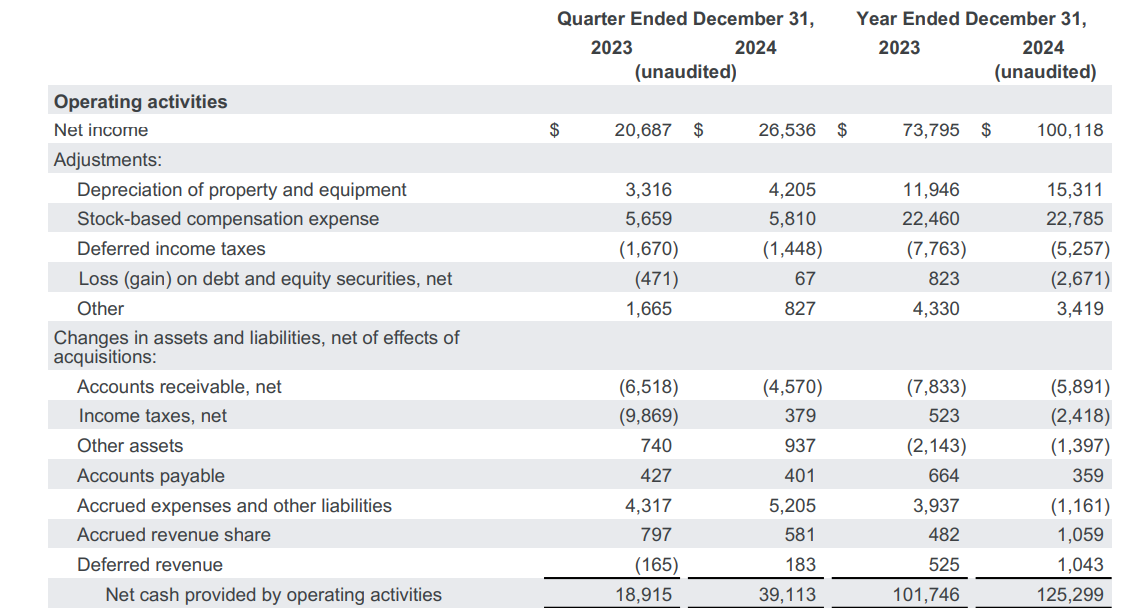

El Flujo de caja operativo aumenta un 23 % en un año.

Son unos resultados excelentes. Me sorprende especialmente el segmento Cloud. Como ha pasado en 2020 de tener unas pérdidas trimestrales de 1,243 B a actualmente generar 2,09 B trimestrales de beneficio, y de pasar de unas ventas de 3,8 B en 2020 a casi 12 B actualmente.

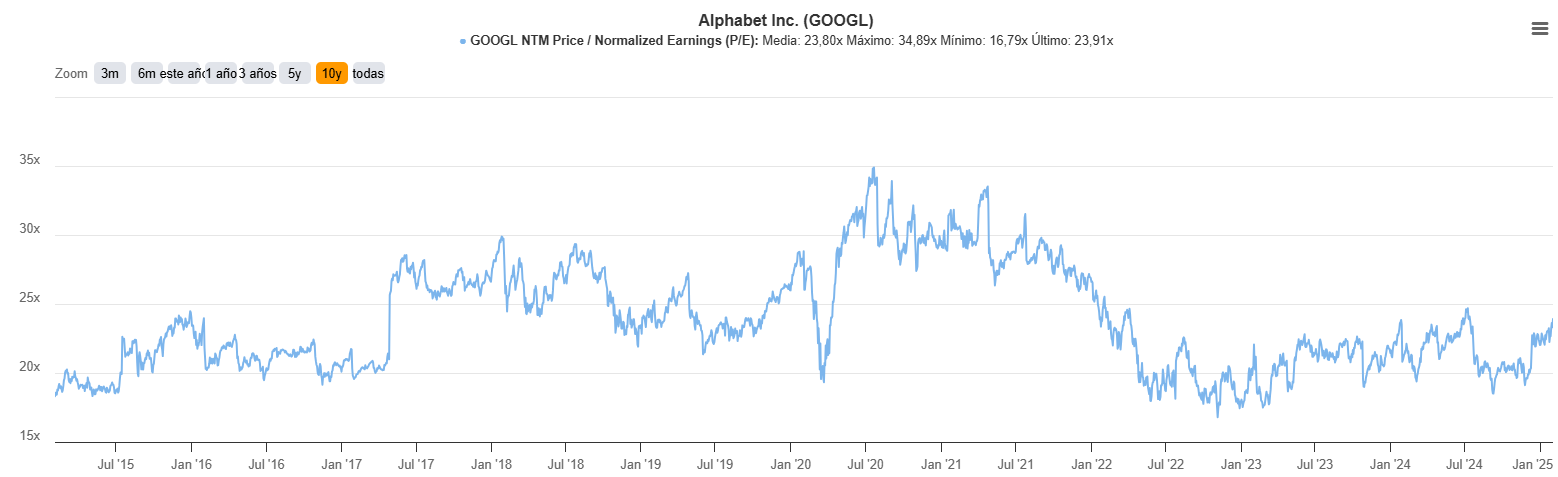

En cuanto a valoración, si abre hoy la sesión a 193$ cotizaría a PER 24 actual, que estaría con la media de sus últimos 10 años

Personalmente viendo el crecimiento que tiene y que, de momento, cumple, me parece un precio más que aceptable para la compañía. Además creo que es una de las empresas que más se puede beneficiar del “boom” de la IA, ya que integra en su negocio fabricación de chips propios, computación y manejo de infinidad de datos.

Un saludo a todos foro!