Por qué crees que sí puede ser un problema para Nvidia? Al fin y al cabo, también deepseek usó chips de Nvidia. Yo creo que para Nvidia es incluso bueno que sus chips se usen en los modelos baratos y en los caros.

Porque con los márgenes que tiene NVIDIA en esos chips no creo que ninguna empresa esté contenta pagándolos, quizás pequeñas como Deepsk no tienen el potencial de inversión en capex para paliar esto, pero estoy seguro (y lo han dejado entrever en esta presentación de resultados) de que otras como MSFT o Googl estarán invirtiendo una salvajada en no tener que pagar por esos chips.

1 me gusta

Los chips baratos tienen menos moat, hay más competencia y menores márgenes.

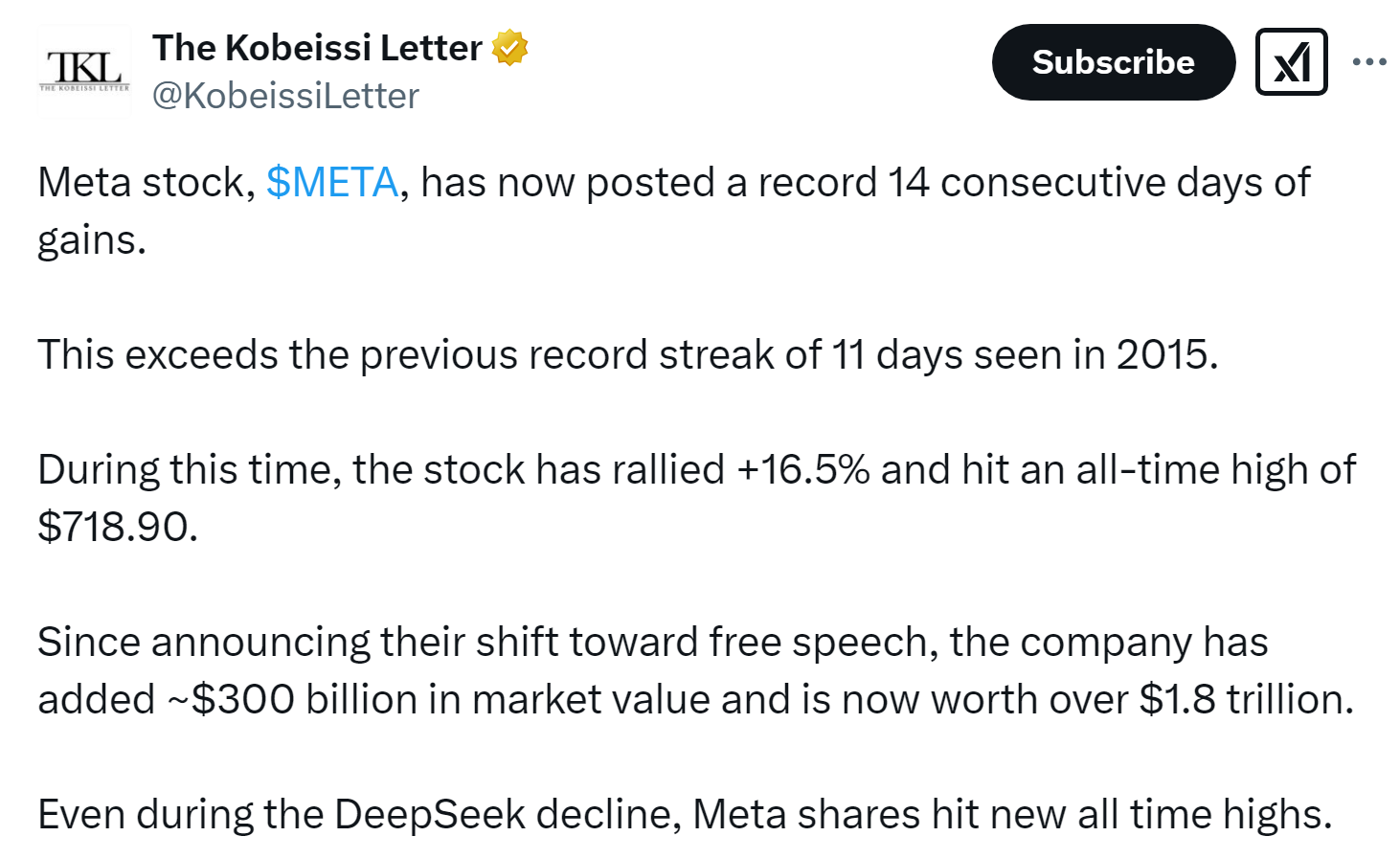

Nvidia sin lugar a dudas se ha beneficiado mucho y seguirá beneficiándose del auge de la IA, el problema son las expectativas de crecimiento meteorítico que tienen o tenían los inversores. Su crecimiento será sin duda muy alto pero dudo que esté a la altura de esas expectativas, tiempo al tiempo. El primer susto ya lo ha dado.

A Google le beneficia porque no vende chips, los compra.

Eso ya es otro tema. Yo preguntaba por qué los resultados obtenidos por deepseek ponen en peligro a NVIDIA.

Deepseek ha conseguido hacer un modelo bueno con menos recursos. En mi opinión a quien puede eso perjudicar es a los que hacen modelos. OpenAI se apresuró a decir que sus modelos son mejores.

Probablemente para que el modelo sea mejor habrá que usar los mejores chips. Yo creo que las grandes van a seguir demandando los mejores chips para trata de tener los mejores modelos y así monetizarlos.

También, habrá otros modelos peores que serán demandados por otros clientes si son más baratos.

Pero en ambos casos, de momento, el proveedor de chips es NVIDIA.

el gran moat de NVIDIA es el software que coordina el silicio de las diferentes tarjetas. De hecho es uno de los problemas que el resto tiene (yo leí en su día en que AMD es uno de los grandes problemas).

Si quieres comprar 1.000.000 de módulos, puedes comprar algunos, pero si quieres que trabajen de manera coordinada necesitas NVIDIA. Esto es una cosa que comenzaron en 2017, pillarlos en esto va a llevar un tiempo (lo terminarán haciendo).

2 Me gusta

Según entendí, la inmensa gran mayoria de los beneficios proceden de la publicidad del buscador google. Y empieza haber una tendencia iniciada en los eeuu, que la gente ya no accede a internet via google, para buscar información o comprar sinó que directamente lo hacen via Chat GPT entre otros, y esta tendencia, es un gran peligro para Alphabet.

Porqué al ser un sistema aparentemente mucho mas eficiente, se necesitarían muchísimos menos chips, y las expectativas de ventas creadas en un principio sobre Nvidia las revisaron a la baja.

1 me gusta

Y las IA en el futuro como se esperan que sean rentables? O publicidad o suscripciones no?

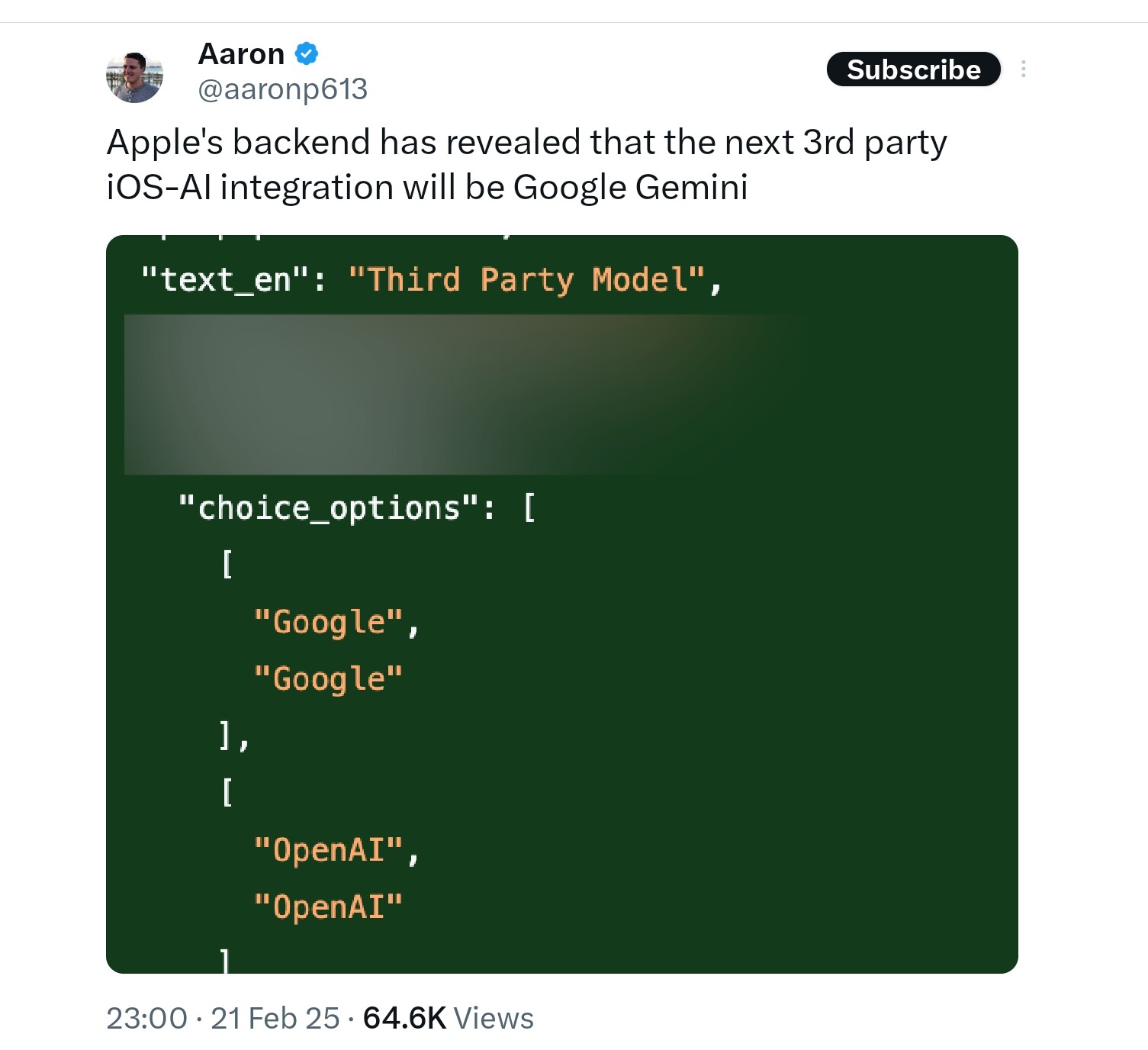

Además, de que suponiendo que las IA desbanquen a los buscadores Gémini será un jugador importante.

Si, en principio, estos suelen ser los caminos.

A priori, deberia serlo sin duda.

Solo digo, que a corto plazo, hay quien la ha penalizado por la posible pérdida de usuarios, y ante la duda y en el entorno actual…

1 me gusta

Se va a gastar 32 billioncitos de nada en comprar WIZ (software de ciberseguridad en la nube).

https://abc.xyz/2025-0318/

3 Me gusta

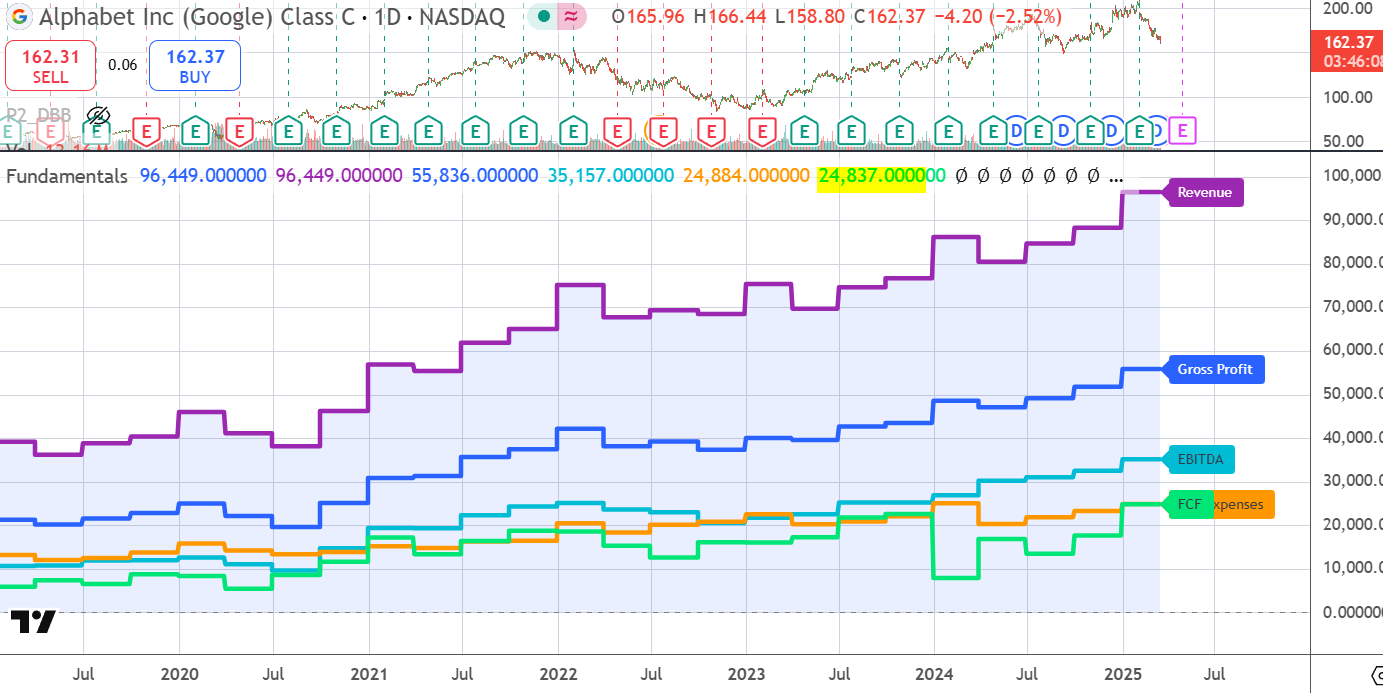

el FCF trimestral es de $24B, no es en realidad mucha pasta,

otra cosa es que el precio sea el adecuado.

Para mi reconocen que su negocio de la nube necesita más músculo,

2 Me gusta

Pregunta:

¿Todo este dinero que sale para dar de comer al bicho de la IA y del cloud hasta que punto es capex de inversión? ¿Y hasta que punto capex de mantenimiento?

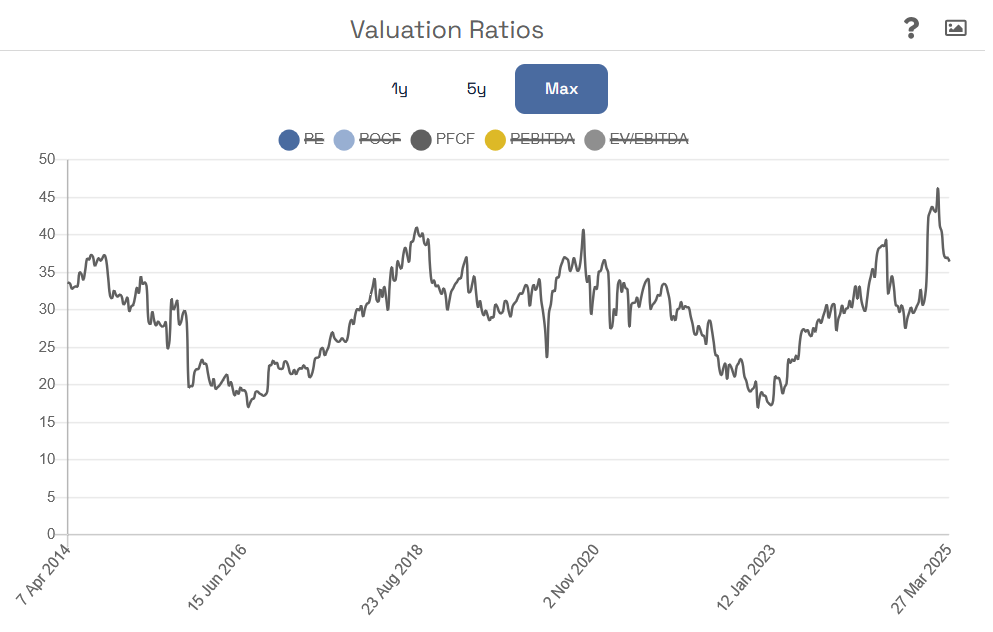

Aunque el PER es históricamente bajo el Price Free Cash Flow está elevado.

3 Me gusta

cuando le entrarias? a 4% FCF yield? a 5%?

creo que si fuera capex de inversion, igual lo q no se sabe es el ROI no? Pero teniendo en cuenta le ROIC & ROE de la empresa.

Segun M* son muy buenos. Esto quiere decir que veriamos estos retornos sobre este CaPex?

Yo creo que han visto al cloud como una oportunidad de negocio y crecimiento con márgenes muy buenos y que la consecuencia lógica es que le echen paladas de cash. Yo personalmente se lo compro (literalmente).

Pero también entiendo ciertas dudas del mercado:

Ver su negocio core (el buscador) amenazado (IA) y con necesidad de reconversión y mayores costes, como mínimo con más competencia potencial.

Ver la compra de WIZ no como un capex de inversión sino la constatación de que es un negocio extremadamente intensivo en capital y que para mantenerse a la vanguardia necesitará seguir haciéndolo de manera indefinida. Esto (negocios que necesitan invertir constantemente en capex) es algo que a Warren Buffet no le gusta nada.

Hasta ahora Alphabet tenía un negocio relativamente ligero en capital y con un producto (el buscador) que era el preferido por la inmensa mayoría de los consumidores.

Ahora el buscador aunque funcionando tan bien como siempre ya está viendo como su foso se hace más estrecho y, en todo caso, necesitará de más inversión y cambios (lo que siempre es un riesgo) para seguir funcionando. Hace poco ha integrado la IA en los resultados. Integrar IA es más caro computacionalmente y cambia la experiencia de usuario. Existe el riesgo de que esta reconversión no sea perfecta o canibalice ingresos publicitarios. Se encuentra ante el famoso “dilema del innovador”. El foso del buscador, aunque sigue siendo enorme, parece mucho menos inexpugnable que antes y mantenerlo requerirá más inversión y cambios. Están intentando hacer ese “nadar y guardar la ropa”, integrando IA sin romper su modelo actual, y eso genera incertidumbre pues no cabe duda de que es un riesgo.

La compra de WIZ “a cualquier precio” algunos lo interpretan como que no tienen el talento interno o la cultura o la agilidad para aprovecharlo y desarrollar una solución de seguridad cloud líder por sí mismos. Para una empresa con los recursos de ingeniería de Google, esto debería ser preocupante. Como mínimo pareciera que no les duele tirar del dinero de los accionistas para crecer a cualquier coste, y esto enciende luces rojas.

8 Me gusta

Es capex de supervivencia.

Estos negocios son superintensivos en capital, la tecnología es así, el que no tiene que desarrollar el 5G e instalarlo en la última antena de la España rural tiene que montar centros de datos, comprar las últimas GPUs o en el futuro cercano cambiarlas por alguna gaita cuántica. Aquí vende el que mejor funciona o se reparten todo entre 3-4 opciones. Eso también supone una barrera de entrada importante.

Yo le veo a google 3 grandes ventajas:

Datos: la gente con iphone te da un @gmail.com, el que tiene windows le tienes todos el día con el youtube abierto en el google chrome o la gente entra a instagram en su android, el coche que te viene con google maps. En torno al 90% de las búsquedas se hacen a través de google. La IA mejora con datos y probablemente la que más tiene, es alphabet.

Mercado (Escala): el que prácticamente todo el mundo acabe teniendo una cuenta google le da una posibilidad de escalabilidad que el usuario de twitter, facebook o amazon no tiene.

Capacidad para invertir: actualmente google está echando paladas a las recompras, lleva tiempo así, aparte de la millonada de dinero que invierte en “others” y proyectos que apenas llegan a nada, quizás enfocarse a la nube ahora que parece empiezan a sacar rédito de ella puede venir bien. Centros de datos, tarjetas, ingenieros… ahí google y microsoft tienen que tener una ventaja significativa frente a los demás

El buscador es es la máquina de carrete de kodak que todo el mundo utilizaba, pero aquí kodak tiene también su cámara digital. Va a perder el negocio del buscador actual, es inevitable, tienen que sustituirlo y parece claro que acabaremos buscando directamente con su IA, el usuario no verá que su buscador está cambiando pero seguirá entrando si consiguen integrarlo bien. Ese uso “gratuito” ofreciendo servicios de pago a mayores para profesionales, procesado de datos, investigaciones etc… les puede hacer mantener buena parte del pastel del buscador que tienen ahora y aprovechar la ventaja de la IA.

No nos olvidemos tampoco que los demás también tienen que continuar soltando billetes y no hay tantos peces grandes en este negocio.

Con todo ello, la pregunta es ¿quién puede monetizar mejor todo esto? porque la IA tiene mucho potencial en plano profesional, médico, tecnológico, procesado de datos, documentos, programación… el boomer que entra en google para ver cómo ha quedado en Numancia o la Charo que acaba comprando en shein porque ha pinchazo un anuncio en youtube son parte de las que actualmente están dando dinero del buscador, pero aquí el negocio está en las empresas y creo que es donde tenemos que fijarnos porque no tengo la sensación de que actualmente google tenga ventaja en ello como si podría tener microsoft azure

8 Me gusta

![]()

No es tanto cómo parece porque también usan la pala gorda para las stock options.

2 Me gusta