No puedes comparar eso con la valoración subjetiva de una empresa. Si de aquí a 10 años consiguen posicionar a JUUL como está ahora marlboro, ¿habrá sido una perdida real?

Por el contrario, si dentro de 10 años no vale nada y no le han sacado rendimiento, la casa de la foto será mucho más valiosa que JUUL.

No seré yo el que vaya a poner un punto sobre la i en una conversación sobre conceptos y cuestiones de contabilidad enmpresarial, mi cinismo no llega a esos extremos . Pero lo que sí voy a decir es que la ingeniería contable y todo el enrevesamiento que la rodea es sumamente retorcido y permite hacer que lo negro sea blanco y viceversa.

Un ejemplo de lo que digo, y que salvando las distancias, estaría relacionado con el tema que creo estáis “discutiendo” aquí sobre lo que ha hecho MO al minorar el valor de su participación en JULL es lo que en su día hizo nuestra querida y amada TEF. Con el arrojo, visión de futuro y saber de los negocios que le caracterizaba, su entonces presidente, D. Cesar Alierta, hizo que TEF entrara en 2007 en Telecom Italia. Ahí es nada, telecomunicaciones y en Italia, negocio redondo y seguro, que podía salir mal. Bien, la entrada en esa participación TEF la hizo a un precio medio de 2.82€, y como no podía ser de otro modo con el paso del tiempo se fue viendo que lo que se suponía había sido una buena idea no era tal. El valor de TI comenzó a caer y con él el valor de la participación de TEF en TI. TEF fue anotando y reconociendo esa pérdida de valor de dicha participación en libros y cuando se desprendió del último paquete de acciones que mantenía de TI, en 2015, lo hizo a un precio de 1.18€.

La gracia del asunto fue que cuando hizo esta última venta TEF se anotó plusvalías por valor de varios cientos de millones de euros, cuando a todas luces, se mire por donde se mire y se hagan los números por donde se hagan, del derecho o del revés, con lápiz o a boli TEF palmó pasta en con su inversión en TI desde el minuto cero en 2007 hasta que salió por completo de ella en 2015. Y no fue poca la que palmó precisamente, pero como comentaba al principio, la ingeniería contable, y lo retorcido de su argumentario hizo posible que ese año 2015, en el primer semestre, TEF luciera unos estupendos beneficios extraordinarios de varios cientos de millones de euros, cuando en realidad en casa estarían buscando en los cajones para una camisa nueva… por aquello de que perdió hasta la camisa con TI.

Así que interpretaciones podrá haber tantas como la norma contable permita, pero al final las cuentas son las cuentas.

De todas formas es bastante estupido comparar el valor de una inversión que aún puede ser rentable con el de una vivienda destruida

Si JUUL pasa de estar valorado a 75 veces beneficios a 40 veces, aun tiene espacio para crecer el beneficio y aunque el multiplo se comprima y se demuestre como una inversión con un mal ROI (en comparación con el precio que podrias haber pagado), realmente no tienes por que haber perdido dinero e incluso el ROI final puede ser estupendisimo.

En cambio la casa destruida, pues si que ha perdido su valor.

Desde la barra del bar y sin haber estudiado Altria, le beneficia fiscalmente restarse de los beneficios el valor de JULL porque así se ahorra pagar la tasa impositiva de esos euros que se quita a los beneficios como pasa con la amortización. Porque entiendo que el PER Investing lo calcula con el EBITDA y por tanto, dinero que se ahorra.

Si esto es así, e insisto perdonadme la pregunta si absurda que creo que así va a ser… ¿No le interesa a las compañias restarse valor de los intangibles y pasarlos a la cuenta de resultados de forma negativa para ahorrarse impuestos?

De absurda la pregunta nada. Claro que le interesa. A quien no le interesa es a los directivos que cobran bonus por beneficios. Abengoa estaba llena de activos inmateriales… en la contabilidad.

Ahora vete al balance de Alphabet y te sorprenderás de los pocos activos inmateriales que tiene… en la contabilidad.

Por eso los inversores siempre tienen que ser muy escépticos con las cifras que las empresas dan de activo inmaterial.

Y otra partida que da para hacer trampas es la de “trabajos realizados por la empresa para su activo”.

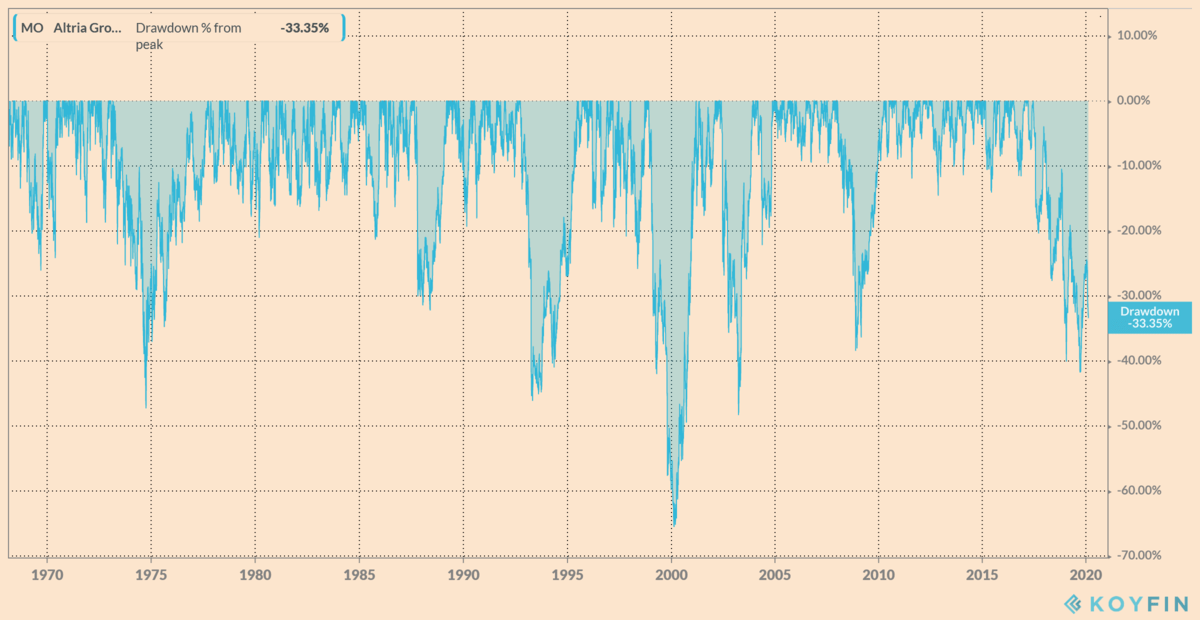

Insisto, en que me encanta el sector tabaco porque está un poco de lado. Cualquier negocio de calidad está por encima de PER 30 y Altria cotiza sobre PER 14 y lo considero barato pero si miro el PER historico de Altria, Philip Morris, durante muchos años incluso durante antes de la crisis, cotizaba a PER menores.

¿No la veis cara? Convencedme para que compre jajaja

Buenos margenes, buen dividendo, consumidores fieles… Aunque tienen alta deuda, el sector maduro y el tamaño de la empresa (además de los márgenes) le permiten tener una gran deuda y no me preocupa.

Rebatidme sobre mis históricos de PER, a ver si me convenceis de que está barato

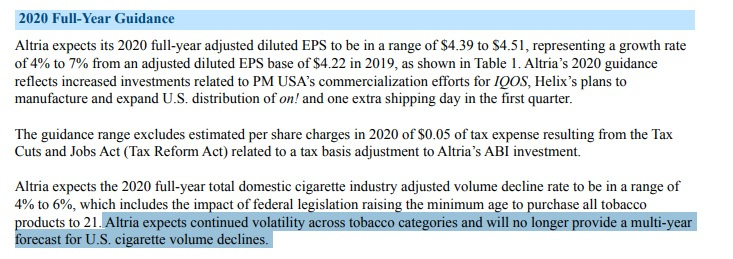

más allá del ajuste contable de la compra de JUUL, la caída del 8,9% en volumen de tabaco me ha parecido dolorosa y sensiblemente peor de lo previsto. Como lo he leído en rápido y en diagonal espero haberlo interpretado incorrectamente… si alguien ha visto otra cosa que comente p.f.

.

.