En 2019 después de pensarlo mucho también entraron en mi cartera empresas de tabaco MO entre ellas.

Con ellas entraron tambien REITs y petróleo que entonces parecian una buena oportunidad. Ni que decir tiene que de momento no lo están siendo, mientras el tabaco con la que está cayendo se está defendiendo bastante bien.

3 Me gusta

Pues sip, ya está en cuenta.

Un saludo.

Compradas unas pocas con el dinero de los dividendos

Y todos preguntándonos porque bajaba hoy

Hola, soy nuevo por aqui. Llevo invirtiendo poco tiempo pero veo que Altria reparte dividendos, que tengo 22 acciones, llevo con ellas año y medio y el único dividendo que he cobrado ha sido 1centimo. ¿A qué se debe? Algo similar me pasa con BMW. Gracias.

1 me gusta

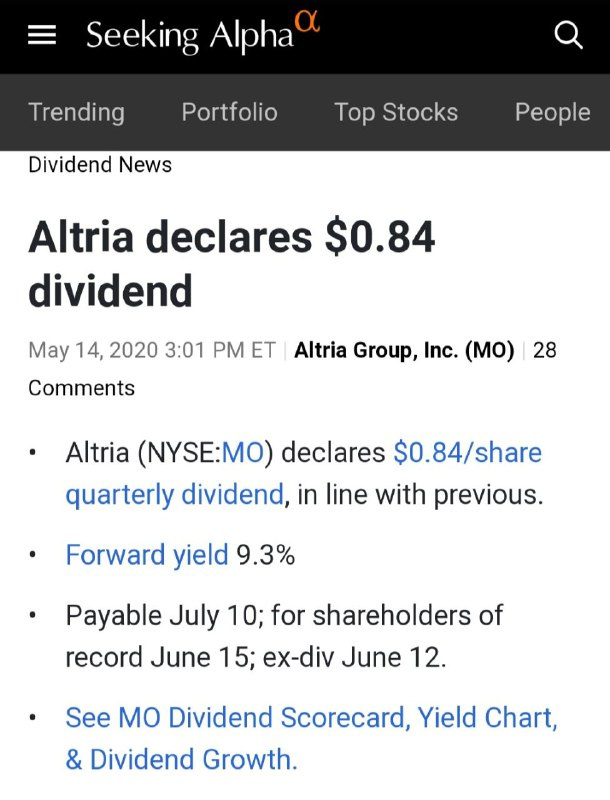

0,84$ por avión X 22 acciones = 18,48$

Que serían unos 16,83€… De ahí quita el 15% de impuesto de origen = 14,30€ y luego quítale el 19% de impuesto en España = 11,58€ deberían llegarte a la cuenta (más o menos).

Mira a ver con que banco tienes las acciones y si te están cobrando comisiones.

Lo mismo con BMW.

Saludos.

Muchas gracias, lo miraré porque son las únicas que tengo fuera del Ibex y por eso mismo no he entrado en más empresas internacionales.

7 Me gusta

Altria cae en torno a un 4%, ¿Creéis que es porque Juul se va de algunos países de Europa?

¿No lo consideráis exagerado?

1 me gusta

PM también esta cayendo un 3.5%

2 Me gusta

Es porque yo compre el lunes…

10 Me gusta

Eso mismo iba a preguntar yo… Se está acercando peligrosamente a 35$ que es el precio al que me plantearia ampliar aunque ultimamente estoy un poco dubitativo con Altria y mas optimista con PM.

No veo despegar a JUUL del todo.

2 Me gusta

¿Otro capítulo de “a por uvas” en MO? Capaces son de haber financiado el estudio e investigación del asunto en su día y después haberlo dejado ir sin más. Igual el día de mañana les sobran otros taitantos mil millones de $ y hacen lo que con JUUL. Realmente, a tenor de las decisiones tomadas últimamente, aquello de “uno de los mejores equipos de dirección” parece que ha ido perdiendo parte de su esencia por el camino.

Un saludo.

1 me gusta

Segun M* el equipo directivo de Altria es el peor del sector

Stewardship 04/05/2020

Our stewardship rating is Poor in light of the unjustifiable valuation paid for JUUL. The $12.8 billion investment valued the vaping competitor at a whopping $38 billion, or 40 times sales and 150 times EBITDA, according to Pitchbook data, and only several months after a previous capital raising round had valued the company at less than half this level. Even if management’s long-term cash flow targets, largely driven by international expansion, are met, we find it difficult to justify this valuation.

The JUUL acquisition is a blot on the copybook of an otherwise strong management team. We applaud the company’s focus on maximizing cash flow from the declining cigarette business while maintaining market share and leveraging pricing power. The management team also paid a high price for the U.S. Smokeless Tobacco acquisition in 2009 by issuing $7 billion in noncallable debt at coupon rates close to 10%, but this was executed by a former management team, and in the years since, the acquisition has proved to have added some valuable assets to the portfolio. Altria has extracted a strong performance from the brands, particularly Copenhagen, which has grown volume at a high-single-digit rate during the past decade, and won share.

Altria has bought back over $1 billion in shares on average every year since 2012, but has not been particularly opportunistic, with a large buyback program occurring at the peak of the market price in 2017. Dividends are the company’s top capital-allocation priority. The stated payout ratio target is 80% on an adjusted basis, which is probably appropriate, given the very few M&A alternatives in the tobacco space. It leaves little room for maneuver, however, if the firm wished to engage in one of the few legitimate targets such as Juul, or to step up its investment in next-generation products.

After two years in the top job, former CEO Howard Willard retired in April 2020, and was replaced by CFO Billy Gifford. We were not at all surprised by the move, given the value destruction of the Juul acquisition, although we were somewhat surprised that the board did not appoint an outsider. Gifford is a 25-year veteram of Altria. The board also split the roles of CEO and chairman for the first time since the separation from Altria, in a move we view favourably.

6 Me gusta

A ver con el cambio de CEO tras la salida de Willard, aunque por lo que menciona M* el nuevo CEO Billy Gifford puede ser más de lo mismo llevando 25 años en Altria. Me quedo con el punto que separan por primera vez los roles de chairman y CEO algo que M* ve positivo.

De momento los números en los resultados trimestrales no han sido tan malos, pero les sigue lastrando lo de JUUL, también el 10% en BUD que sigue en horas bajas. Empiezo a pensar que con la compra de JUUL lo que buscaban era matar a esa nueva competencia creciente de los vapeadores (al fin y al cabo el negocio principal de Altria es el tabaco tradicional) y si lo están consiguiendo, les está costando una pasta. Y, por otro lado, si al final JUUL resucita pues tienen el 30%, han nombrado a CEO a un ex-Altria y pueden crear sinergias con Cronos.

En mi opinión controlar JUUL es una buena jugada, controlas el principal player de ese nuevo mercado del vapeo (además no solo en USA), que además puede crear nuevos fumadores que se acaben pasando al tabaco de toda la vida, pero claro el precio pagado fue desorbitado.

Me quedo con que los resultados no han sido tan malos y el dividendo de momento es sostenible, así que si sigue generando cash y pagando dividendo, que cotice tan abajo es hasta una bendición para poder seguir comprando.

15 Me gusta

JUUL ya vale menos de lo que pago Altria por su 35%. Menos mal que un forero que sabe mucho dice que esto es una genialidad que no entendemos y que nos explicaria su pudiese sentarse 2 horas con nostrosos pero que en un foro y por escrito no es posible explicarlo.

6 Me gusta

Qué pasada!

Si esos son los análisis elementales que el tipo regala, cómo serán los de pago, jeje

Quizás los de pago sean un resumen de los gratis jeje

2 Me gusta