“We’re pleased to announce that yesterday, our Board declared a quarterly dividend of $0.86 per share, representing a new annualized dividend rate of $3.44 per share and an increase of 2.4% from the previous annualized rate of $3.36 per share. This dividend increase marks the 55th dividend increase in the past 51 years,” said Sal Mancuso, Altria’s Chief Financial Officer.

Mas allá de entrar a valorar de donde vienen los ingresos y beneficios (tabaco normal, vapero, cannabis, alcohol…) cosa que no se valorar, los resultados no parecen malos.

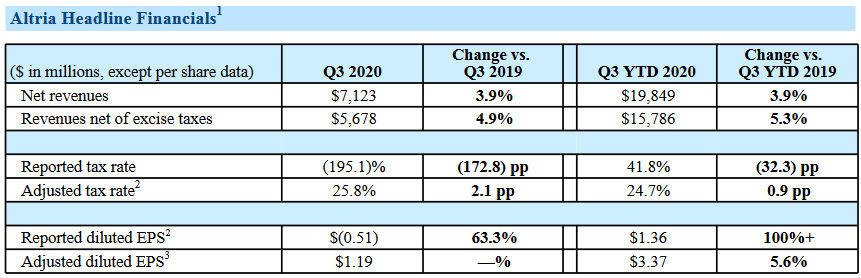

Altria expects its 2020 full-year adjusted diluted EPS to be in a range of $4.21 to $4.38, representing a growth rate of 0% to 4% from an adjusted diluted EPS base of $4.21 in 2019. Se quedaría a un PER 10.

Y si se mira un poco el balance también parecen buenas noticias:

Asi es. En el caso de MO, por su historia, y eso que la historia no quiere decir nada, ha demostrado durante muchos años su capacidad de evolucion y adaptacion a los mercados y a su situacion.

No en vano es un Dividend King, que acaba de reafirmar

Ya. Yo creo que eso es lo que va a pasar. No obstante eso ni quita ni pone a si firmaría un crecimiento del dividendo del 2.4% para los próximos 10 años.

Parece que la tesis de la jugada maestra de Altria comprando JUUL cada vez se sostiene menos

Sigo pensando que el objetivo ultimo era simplemente neutralizarla. La tesis de la jugada maestra podria tener sentido si hubiesen comprado el 100%. No tiene sentido hacer de JUUL el motor de crecimiento teniendo solo el 35% y canibalizando el resto de tu negocio.