Y yo que pensé que no compraría nada esta semana…

3 Me gusta

No nos hagamos trampas al solitario. Es una mala noticia sin paliativos. Luego igual se mitigan las ideas iniciales, se tardan en implementar 10 años… pero que hagan bajar la nicotina de los cigarros y se prohíban los mentolados es una muy mala noticia se mire por donde se mire.

3 Me gusta

Efectivamente. Y es un claro ejemplo, y que viene muy bien para lo que hemos estado hablando últimamente, de por qué no hay que concentrar las inversiones.

Ni en empresas de determinado sector, ni en empresas de alto yield, ni bajo yield, ni growth, ni value, ni de un país, ni de otro, ni nada.

Te pegas un montón de tiempo estudiando una empresa y metes un porcentaje importante de tu dinero. Mañana se levanta un auditor de Deloitte con un poco de tos y a tomar por c**o tu análisis. O un político. O publican un artículo en Science que dice que el principal producto de tu empresa provoca no sé qué enfermedad.

Es que el futuro es imposible de prever.

“Es muy difícil hacer predicciones, sobre todo respecto al futuro” Niels Bohr.

Recuerdo a una persona que se dedicaba al sector inmobiliario que decía que a la hora de comprar un local comercial, había tres cosas muy importantes: primero la localización, segundo la localización y en tercer lugar la localización.

Pues en bolsa lo primero es la diversificación. Lo segundo la diversificación. Y lo tercero la diversificación.

23 Me gusta

![]()

![]()

![]()

3 Me gusta

Evidentemente todos los huevos en la misma cesta no suele ser una buena estrategia. Que a la regulación le metan una vuelta mas de tuerca tampoco es buena cosa para el negocio a corto plazo, pero también hay que poner todo en contexto. El riesgo regulatorio no es nuevo, y en las previsiones desde hace años son que cada año irá a más. Por eso PM ya dijo hace años que su objetivo es que en 2025 mas del 40% de sus ingresos provengan de dispositivos de nueva generación de riesgo reducido, sin combustión. Además dicen que ven totalmente factible que a partir de 2030 la compañía deje de vender cigarrillos convencionales en muchos países por la expansión del tabaco sin combustión.

MO es quién distribuirá los productos de PM en el mercado USA. Y por el camino se van despejando poco a poco las trabas que había al mercado del cannabis.

Estamos asistiendo a un cambio total de fundamentos de un negocio en directo, lo cual no se ve todos los días. Y creo es imposible llevar a cabo un cambio de este calado sin sufrir daños de mayor o menor intensidad por el camino. Imposible. Falta por ver si consiguen su objetivo de llegar al otro lado habiendo sabido transformar su negocio de una forma que les permita seguir manteniendo la hegemonía y rentabilidades que han venido manteniendo durante años en su modelo tradicional. Esta es la madre del cordero. Bueno, que ellos sepan hacerlo y que los que mandan les dejen hacerlo. Aunque esto último yo creo que solo tiene un final y es el entendimiento entre partes, se necesitan mutuamente. Los unos para seguir funcionando y los otros para seguir llenando las arcas con impuestos al negocio. Mantengo lo que ya dije hace bastante tiempo, cada uno en su papel, pero el negocio del tabaco ahora, y el de los dispositivos de nueva generación y del cannabis mueven demasiado dinero como para que las autoridades maten a la gallina de los huevos de oro.

Y sí, ciertamente a corto plazo, que vuelvan a reducir los límites de nicotina en los cigarrillos tradicionales no es bueno para el negocio, pero, “Juul’s” aparte, igual MO no es la que peor lo va a pasar en el nuevo escenario que poco a poco se va imponiendo, e igual de cara al futuro tampoco es una apuesta perdida del todo.

Diversificando, … diversificando  Pero que luego cuando lo peten entre el IQOS y la maría, todo el mundo viaje en unicornios multicolor propulsados por placas solares y el mundo sea super happy alguno se tirará de los pelos por haber diversificado

Pero que luego cuando lo peten entre el IQOS y la maría, todo el mundo viaje en unicornios multicolor propulsados por placas solares y el mundo sea super happy alguno se tirará de los pelos por haber diversificado  … es broma, es broma, diversificad, diversificad si no queréis ser pasto de las llamas del infierno

… es broma, es broma, diversificad, diversificad si no queréis ser pasto de las llamas del infierno

Un saludo.

23 Me gusta

Ojo que parece que vienen curvas hoy también.

1 me gusta

Seguro que hay gente que puede concentrar sus carteras, conoce las empresas en las que invierte, las estudia, sabe de arriba a abajo sus cuentas, y aun asi, tal como dices, igual sale en Twiter que Musk ha tenido un ataque de tos por un cigarro y te hunde el sector.

Como yo no soy de esos, mis cuentas no llegan mas que cuantos dividendos me puede pagar una empresa y que RPD me da, solo me queda esa magica receta que has dicho, diversificacion.

No podemos, o no deberiamos concentrar en pocos valores, si no queremos asumir un elevado riesgo.

6 Me gusta

7 Me gusta

3 Reasons Altria Is Set To Soar And Too Cheap To Ignore

- Many investors dream of making a fortune in the stock market, and ensuring a comfortable retirement. It doesn’t take genius, just disciplined financial science.

- Today, Altria is 25% undervalued, and the best Dividend King bargain on Wall Street.

- It’s priced for 1% long-term growth, yet 4% to 7% is what management, analysts, and credit rating agencies expect.

- Even the recent regulatory/legal troubles haven’t dinged MO’s consensus growth outlook. In fact, it’s up modestly since the new broke.

- Buying MO today offers 16% annual consensus total return potential over the next five years, more than 3X that of the S&P 500.

5 Me gusta

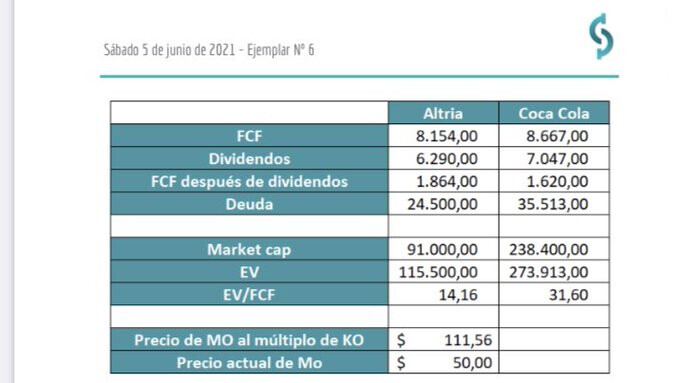

Curiosa la diferencia de valoración

25 Me gusta

El análisis de los amigos de Cartas Del Dividendo es para quitarse el sombrero. Un auténtico disfrute .

6 Me gusta

Ciertamente es espectacular. Según lo leí me dieron ganas de ampliar

Vaya por delante que yo llevo MO, pero sin tener que hacer mucho análisis, lo primero que me viene a la cabeza viendo esa comparativa entre MO y KO es que igual se están comparando un poco churras con merinas.

Además de que KO a día de hoy, mañana no lo sabemos, no se encuentra enfrentada a una regulación cada vez más asfixiante que ha terminado por poner en cuestión su tradicional modelo de negocio. MO viene enfrentándose a ello desde hace ya bastantes años y a día de hoy se encuentra inmersa al igual que todo el sector en un total y absoluto cambio de modelo de negocio. Hace poco lo comentaba, una cosa así no se lleva a cabo de un día para otro ni sale gratis. Si mañana finalmente le comienzan a apretar las tuercas a KO con el tema del azúcar y toman los mismos derroteros regulativos igual ya tendría espejo en el que mirarse, pero a día de hoy no ocurre.

No he visto el informe de cartas del dividendo y por lo tanto no sé que valoraciones hacen, tienen pinta de ser gente que medita las cosas y seguro que no hablan al tun tun, pero estimar la infravaloración de MO en una comparativa con KO no creo que sea el argumento adecuado. Son diferentes negocios y se enfrentan a diferentes coyunturas. De momento no parece que vayan a prohibir abrir una lata de Coca cola en ningún sitio, ni etiquetarlas de forma neutra y en la que se diga que su consumo es perjudicial para la salud y puede matar. Tampoco hay cada vez más países con la guerra declarada a su consumo.

Un saludo.

20 Me gusta

Aquí es donde te contestas tú sólo compañero!. Te pongo un párrafo esclarecedor:

Pese a que existen, sin duda, otros argumentos que se podrían dar para esta diferencia

(motivos éticos o morales, por ejemplo), en mi opinión la principal diferencia es que los

inversores tienen un convencimiento muy alto de que Coca Cola seguirá ganando dinero

dentro de muchos años, mientras que, en el caso de Altria, existe mayor incertidumbre.

Un saludo

2 Me gusta

El artículo de Altria son unas 40 páginas y ese cuadro comparativo esta hecho en un contexto determinado. Creo que hay que leerlo completo para ver que tiene todo el sentido del mundo y un por qué bien claro. El artículo es muy extenso y da respuesta a todo en relación a Altria, exponiendo también los posibles riesgos.

Con la inmediatez que tenemos en las redes sociales muchas veces se copia y pega una tabla o un gráfico sin dar ninguna explicación, quedando fuera precisamente la chicha del artículo. Los cuadros (cada vez mas) los hace (casi) cualquiera, por lo que el valor añadido se encuentra en la prosa y no en el dibujito. En mi opinión claro.

13 Me gusta

Bueno, si escuchas a determinados ministros de consumo ponen más énfasis en el control de la azúcar y bebidas energéticas que en el tabaco.

1 me gusta

Tiene su lógica teniendo en cuenta los beneficios vía impuestos que obtiene con este último. Desconozco si en USA (por el caso concreto de MO) será igual.

Totalmente de acuerdo con @ciguatanejo. Es que yo me pregunto que si MO está tan barata, por qué no está todo el mundo comprando a lo loco (y encareciendo su valoración).

Por algo será, ¿no?

1 me gusta