¿Queda esperanza todavía?

5 Me gusta

Altria Declares Regular Quarterly Dividend of $0.98 Per Share

February 29, 2024 12:45 PM Eastern Standard Time

RICHMOND, Va.–(BUSINESS WIRE)–Altria Group, Inc. (NYSE: MO) today announced that our Board of Directors declared a regular quarterly dividend of $0.98 per share, payable on April 30, 2024 to shareholders of record as of March 25, 2024. The ex-dividend date is March 22, 2024.

6 Me gusta

Un poco más y se pasan de mes

![]()

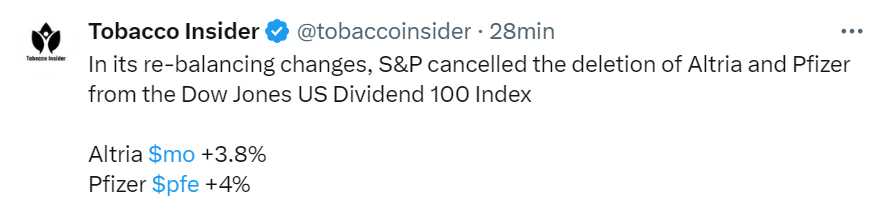

Y yo pensando que Altria y Pfizer subían porque están baratas ![]()

Esto también explica las subidas de hoy de Hershey y Skyworks

5 Me gusta

Todos a lo mismo, por cierto. ¿tiene PM alguna inversion de este tipo para bajar deuda también? Vaya retaila de desinversiones en el sector tabaquero,

estan preparandose para la que se viene en el mercado de deuda, agarrense camaradas que se prevéen curvas los proximos años.

2 Me gusta

Todo el dinero va a recomprar acciones.

Posible explicación a las recompras (aunque al precio al que cotiza, tampoco es un mal plan en mi opinión).

1 me gusta

Frase recurrente año tras año ![]()

2 Me gusta

Si ese fuera el motivo hubieran vendido la participación para hacer recompras hace 8 años y también hubieran dedicado el dinero de Cronos y JUUL a recomprar.

Entonces vas a empezar a vender tabaco para meterlo en indexados?

2 Me gusta

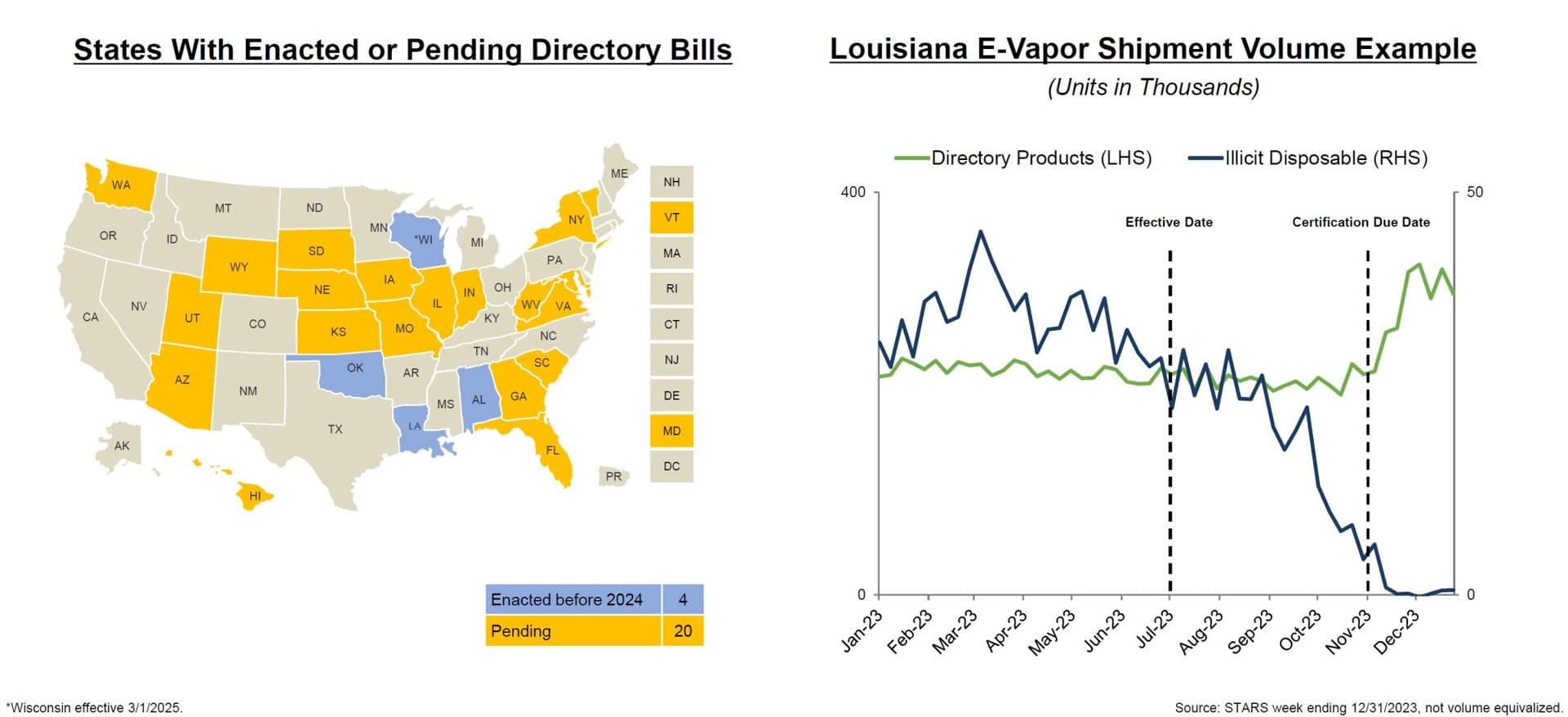

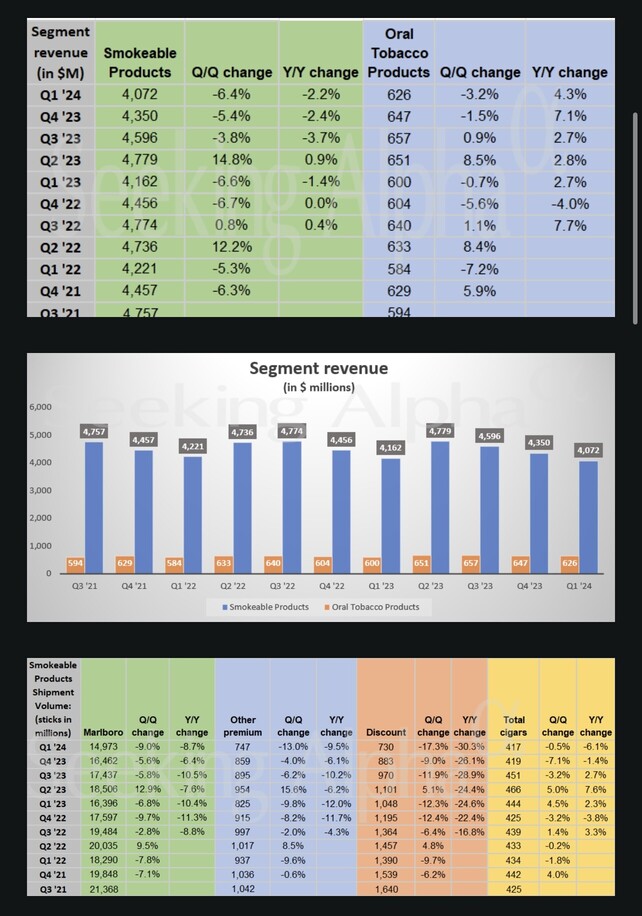

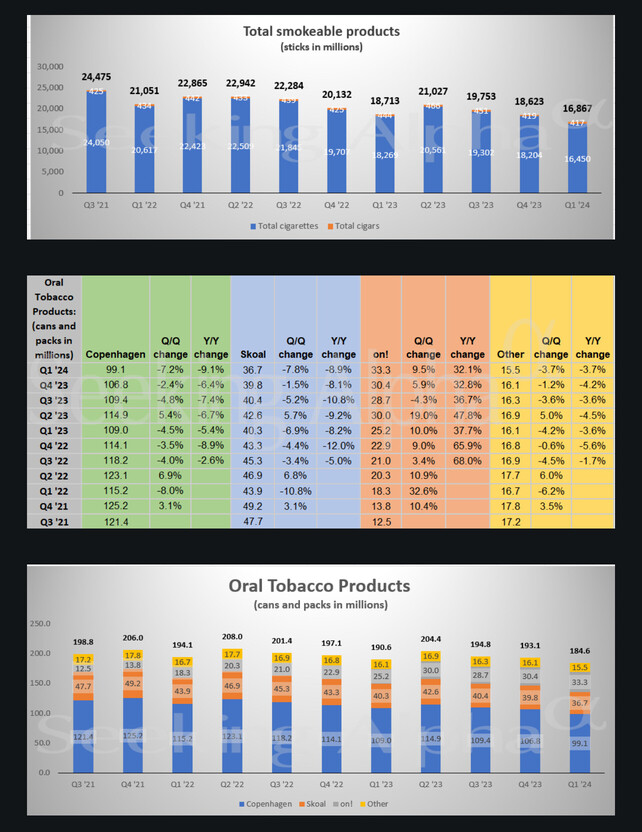

Que sus ventas de cigarrillos sigan cayendo un 10% anual (en unidades) es mal asunto

1 me gusta

2 Me gusta

Altria sube dividendo 4,1% a 1,02

26 Me gusta