Yo compraría algo más pero es que entre MO y Bats llevo mucho tabaco en la cartera.

Solo tengo 11 empresas y entre las dos suman más de un 20%

Yo compraría algo más pero es que entre MO y Bats llevo mucho tabaco en la cartera.

Solo tengo 11 empresas y entre las dos suman más de un 20%

Aprovecho tu comentario porque el otro día pensaba sobre ello.

Partiendo de que comparto la idea de que en general USA es mejor sitio para invertir que España, sin embargo me parece paradójico que después de leer tantas veces que en el Ibex solo hay chicharros y comentarios del estilo, pienso en un inversor que comprase hace dos años GE, MO, KHC, LB y algunas del estilo…

Es mucho en % pero si estas convencido de tener esas empresas, a medida que vayas entrando en nuevas posiciones el % se te ira reduciendo.

En una crtera en formacion los % son menos indicativos, pueden venir simplemente de situaciones de mercado. Si de aqui a un mes el mercado se ceba con las utilities, ya se corregira.

Yo he ampliado hoy a pesar de la incertidumbre y estoy a punto de completar posición, probablemente si se pasea por los 30s largos daré la última calada.

Partiendo que es imposible conocer el futuro, MO ha demostrado una capacidad asombrosa de adaptación y un trato al accionista sobresaliente.

En contra tiene una tasa de fumadores decreciente y una ola populista de prohibiciones en algunos estados a lo que se añada la incertidumbre de la fusión con PM. A favor unos altos márgenes, posibilidad crecimiento en cannabis, cigarrillo electrónico, Budweiser…

Añadiría su nula diversificación geográfica (si excluimos sus participaciones en JUUL y BUD)

Las estadísticas dicen que cada dia que pasa hay cada vez menos fumadores de cigarros de nicotina y por sesgo aumentan los de marihuana Si siguen legalizandola es una mina.

Hola,

Tampoco lo están pasando nada bien las empresas de cannabis.

Saludos.

Altria coloca a su Senior Vice President, Chief Strategy and Growth Officer como CEO de JUUL

Ademas

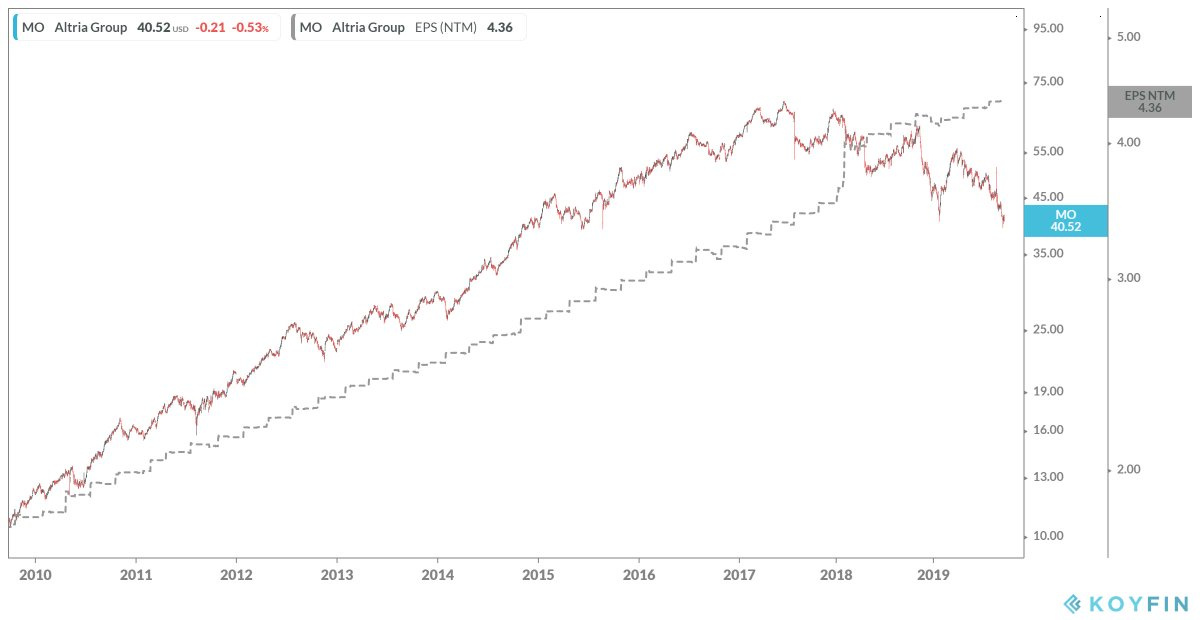

Altria tightens its guidance for 2019 full-year adjusted diluted EPS to a range of $4.19 to $4.27 from a range of $4.15 to $4.27. The new range represents a growth rate of 5% to 7% from an adjusted diluted EPS base of $3.99 in 2018.

No esta mal para estar en quiebra

Todo lo que ha sobrado del sueldo de Septiembre va para Altria a precio redondo (40$).

No quiero despertarme dentro de 10 años y contar batallitas aburridas de la oportunidad que deje pasar cuando MO cotizaba con una RPD superior al 8%.

Acaba de entrarme mi orden a 39,98

Haces bien. Altria nunca ha estado tan barata en los ultimos 10 años

A mi lo unico es que el sueldo de septiembre aun no me lo han pagado ![]()

yo tampoco he podido evitar añadir a $39.55. Una RPD del 8,5% y PER(2019e) de 9,9 creo supera la inmensa mayoría de las previsiones más extremas.

A la que le está sentando fenomenal es a PM (+6%), y también a las británicas (+3%)

No me jodas, leyendo el comentario me acabo de dar cuenta que ayer se me ejecuto una orden a 39,5$ que la tenia desde hace tiempo…

Otro que le ha metido un buen pellizco más a Altria. Es que a estos precios…

Aquí tenéis un interesante análisis/resumen de altria

Efectivamente. A futuro no sabemos que pasará, podemos encontrar miles de escenarios, pero en el pasado Altria ha demostrado ser uno de los valores mas rentables desde hace muchos años, ha sabido adaptarse a las condicones y circunstancias del mercado.

Personalemente creo que lo hara, que saldra y no tardaremos mucho en verla a los precios que cotizaba hace unos meses.

Me ha gustado la comparativa entre haber invertido en Avon Products (AVP) y Lockheed Martin (LMT) cuando ambas cotizaban a PER 10 a finales del 2011. Quiero creer que Altria pertenece al selecto grupo de “above-average companies”.

The essential principle that I am attempting to convey is that value investing only works when the underlying business is creating value. In other words, being cheap and having value are not always the same. This is precisely why solely relying on metrics such as P/E ratios or any other multiple of any other fundamental metric can be dangerous and misleading.

True value investing implies investing in above-average companies at below-average valuations. When you do this, all you need to do to succeed is to continuously evaluate each company’s quarterly financial report with the objective of determining whether the company is growing or not. However, as a cautionary note, one bad quarter will not destroy your thesis if the long-term business fundamentals remain intact. Moreover, a small or insignificant earnings miss by a few pennies or revenue misses by a few million dollars will generally not alter the long-term view.

In light of the events that have transpired this past month, Altria’s Borderline Safe Dividend Safety Score is reaffirmed until we learn more about management’s priorities going forward. Altria next reports earnings in late October and will hopefully make its plans for the future clearer then.