¿Está contrastado ese 9,5x?

Un saludo.

¿Está contrastado ese 9,5x?

Un saludo.

Ojo que habla de Deuda/EBIT y no de Deuda/EBITDA

La deuda/EBITDA a mi me sale sobre 3 veces para este año

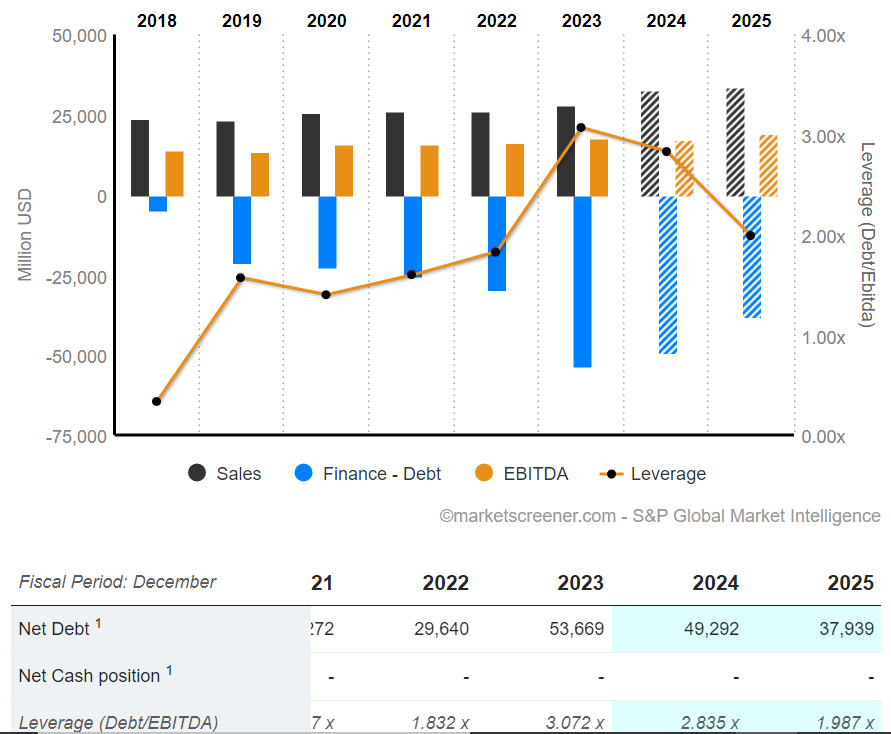

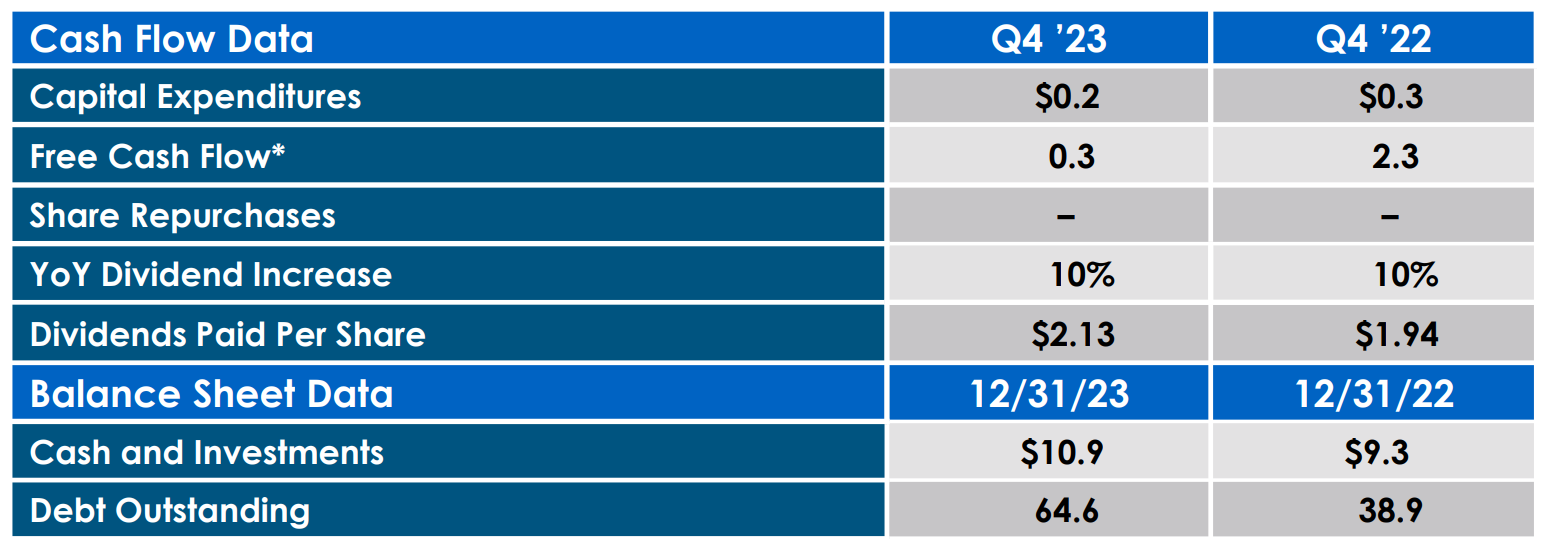

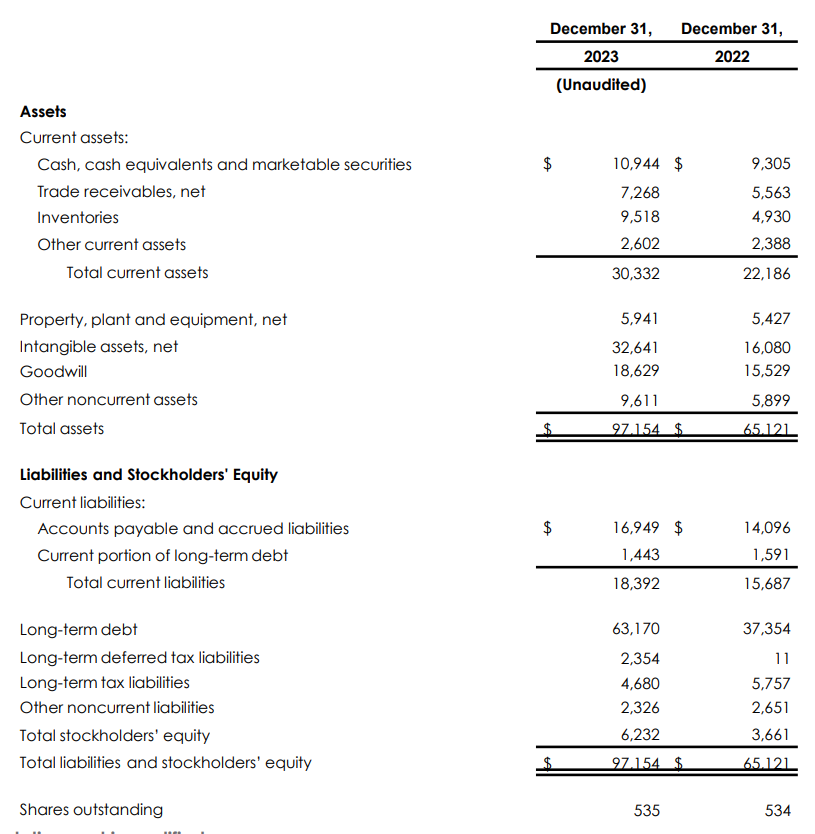

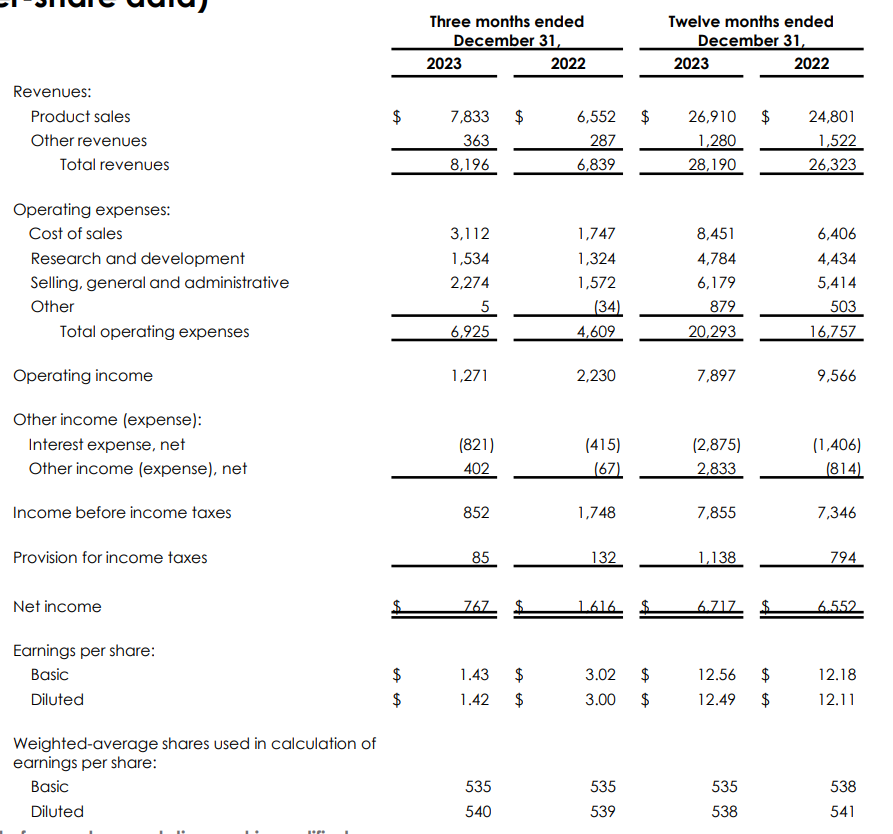

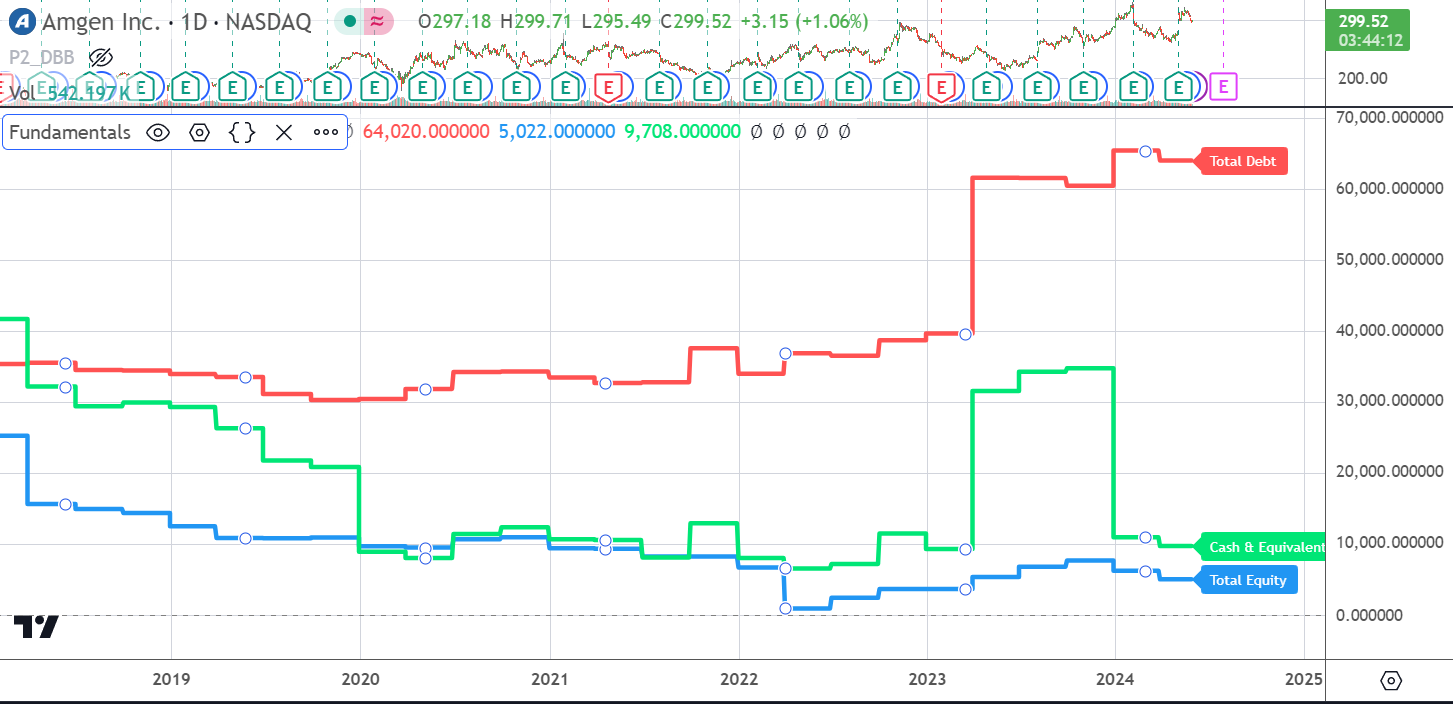

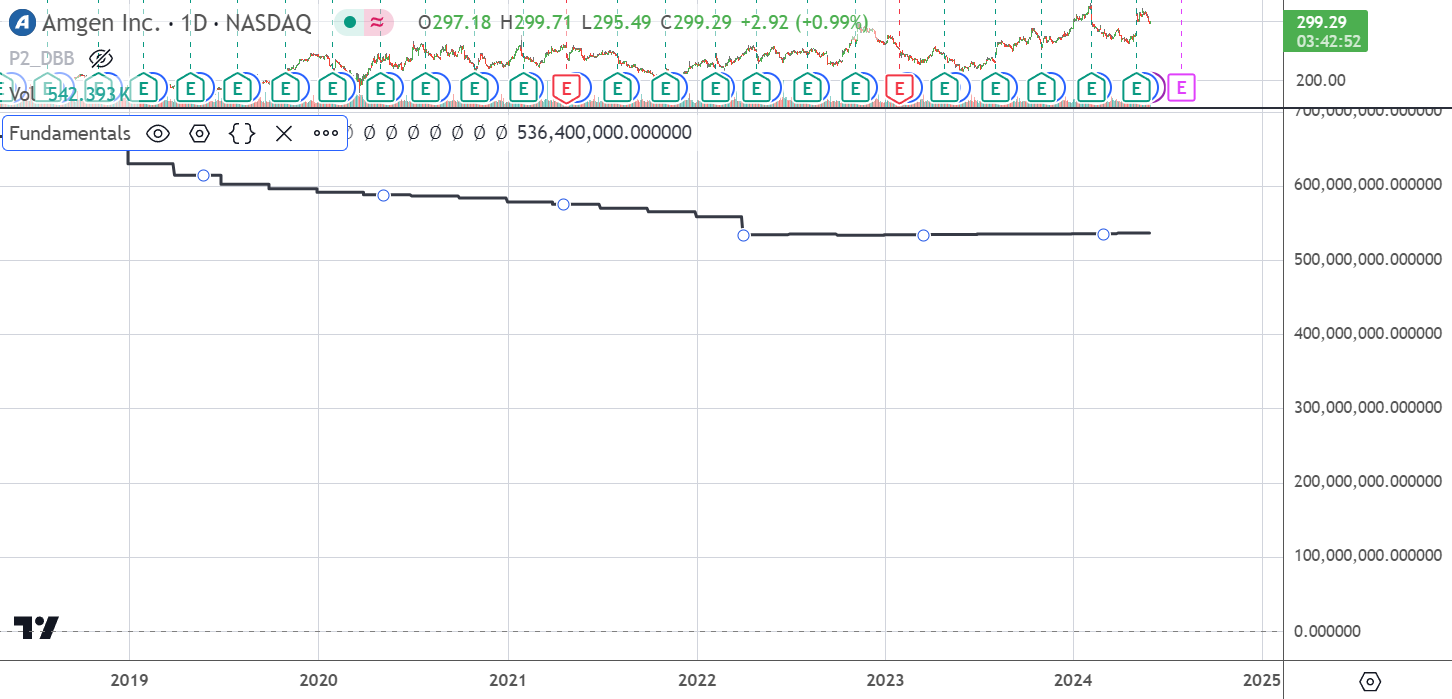

La deuda neta, si no me equivoco, asciende a 64,6b como anuncian en sus últimos resultados y 10,9b en cash:

Si la deuda outstanding son 64,6b y el cash 10,9b entonces la deuda neta será 53,7b (64,6 -10,9 ¿no?), que se parece bastante al 53,669 a cierre de 2023 de la imagen que he pegado ![]()

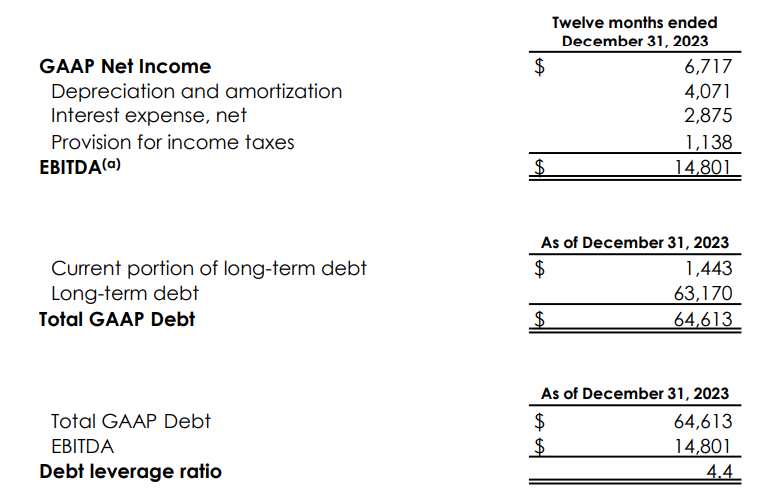

El net income me da igual. El ratio que se suele usar es net debt/EBITDA ¿Cuánto es el EBITDA?

Deuda neta 63,17 + 1,44 -10,94 =53,5 bns$ aprox

EBIT 7,9 bns$ (9,5 bns$ en 2022)

EBITDA según ellos 14,8 bns$. Mi no comprender, porque 7,9 + 4,07= 12 bns$

Pero no la sigo así que… tomo 12 bns$ ![]()

Según ellos:

Deuda neta/ EBIT → 53,5 / 7,9 = 6,77

Deuda neta/ EBITDA → 53,5 / 12 = 4,46

A mi me gusta mas el EBIT o el FCF. Con EBITDA no pagas nada, en todo caso miraría contra OCF pero te falta capex. Contra EBIT aun te queda pagar los intereses… yo le veo utilidad a comparar deuda con el FCF la verdad

No restan otros ingresos y gastos. Qué cachondos.

EBIT 6,7b

EBITDA 14,8b

FCF 7,35b

Y recordemos el pago de intereses acercándose a 3b

Deuda neta/ EBIT: 8x

Deuda neta/FCF: 7x

A mí me parece preocupante…

Vende y arreglado

Sí, pero aun así, aunque a mí esto de los fundamentales me cuesta y no lo llevo tan de la mano como @espoo (gracias @espoo por compartir esos números ![]() ), intentando echarle unos números no me salía un ratio deuda/EBIT tan abultado y sí mas cercano a lo que muestran los cálculos de @espoo.

), intentando echarle unos números no me salía un ratio deuda/EBIT tan abultado y sí mas cercano a lo que muestran los cálculos de @espoo.

Es evidente que la deuda está ahí y que no es precisamente obviable, pero según sus números asumen el escenario sin complicaciones y parece que son bastante positivos con los resultados que va obteniendo en los ensayos de su solución contra la obesidad. Si terminara pitando el invento, con la locura que hay con el tema, podría sumar un pellizco majo, pero a día de hoy no pasa de ser una posibilidad más que lo mismo sale que lo mismo en el último momento se va al traste y leña al mono.

De momento tiene margen para corregir algo el empujón que lleva desde que anduvo por los 200 pelaos.

Un saludo.

No veo un gran problema, asumiendo esas cerca de 4,4 veces DN/EBITDA, el objetivo era volver a las 3,2 anteriores para finales de 2025.

Con algo más de 10B en FCF y menos de 5B en dividendos anuales hay mucho margen para reducir la deuda y volver a esos niveles en un par de años o un poco más.

Hoy lleva un + 12 %

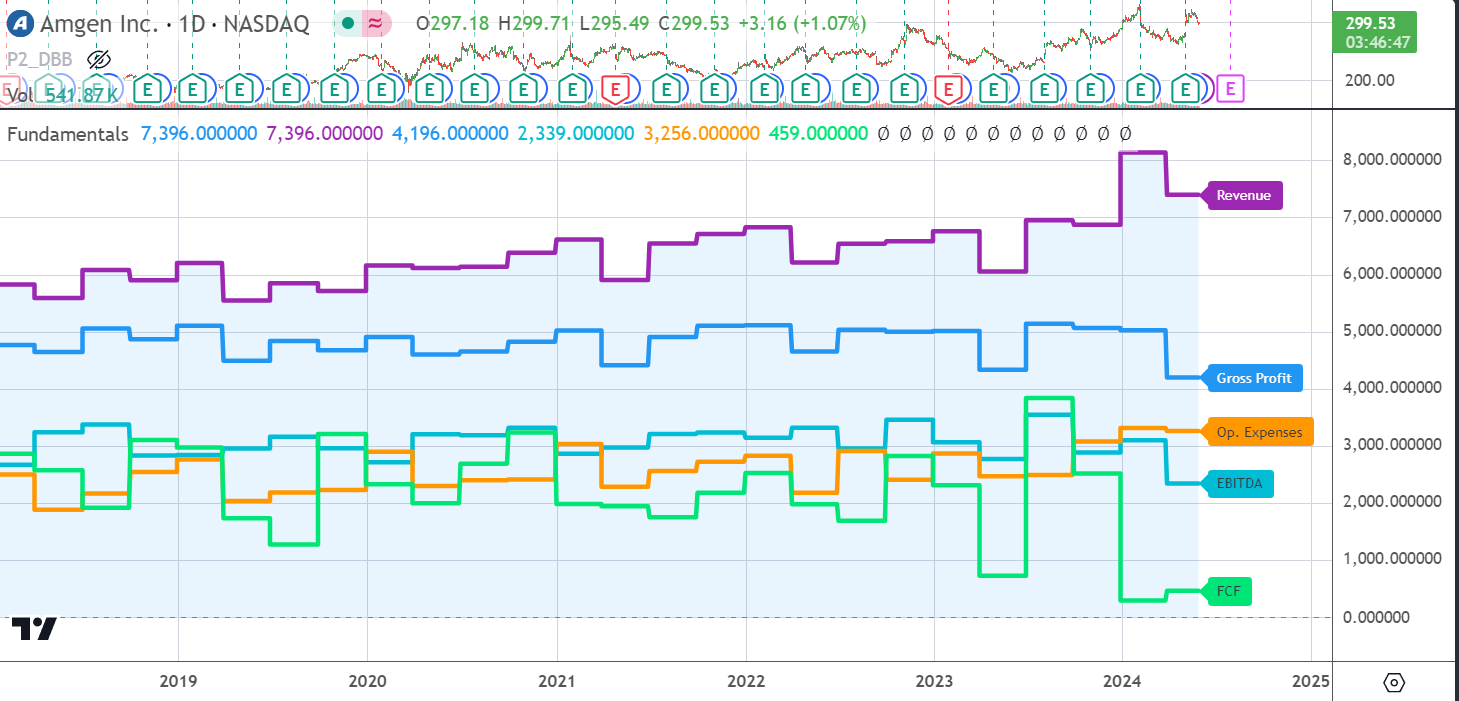

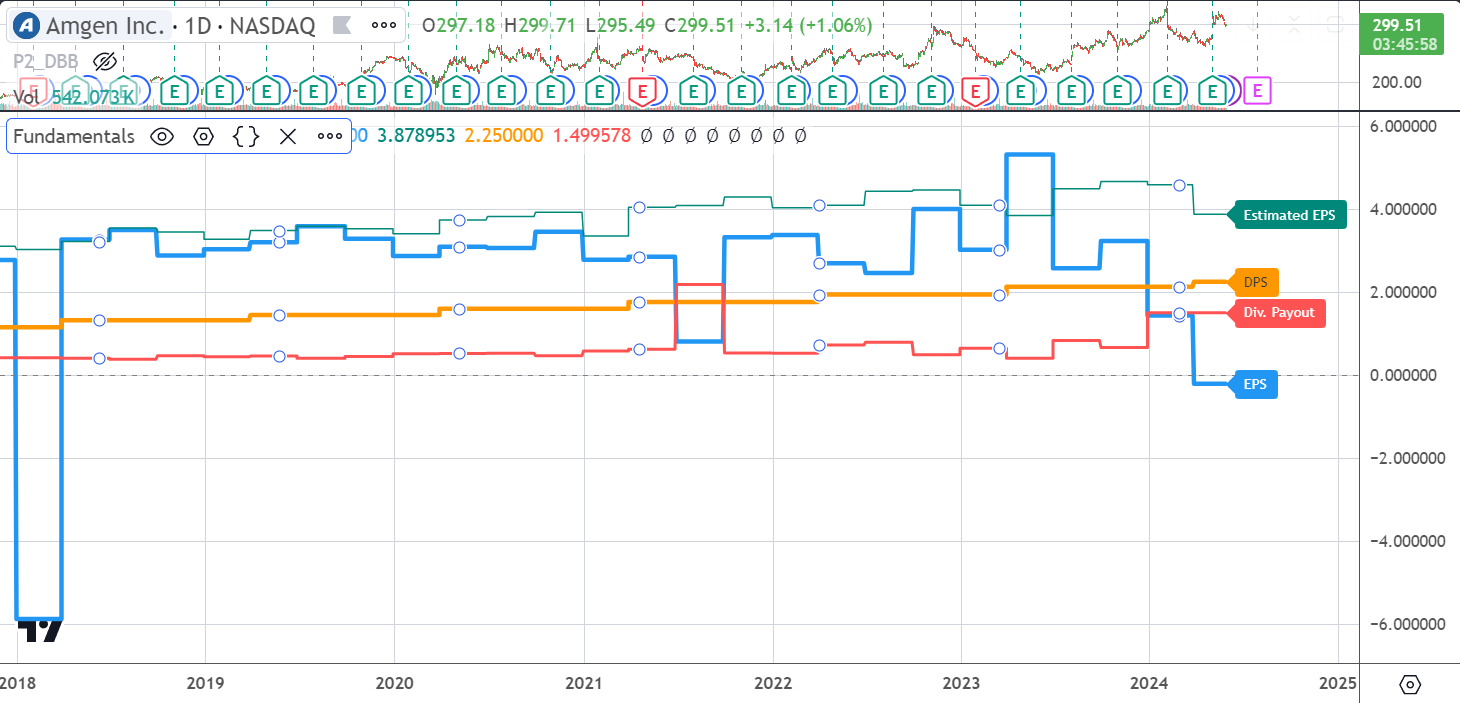

un update de Amgen,

Dividend payout 144% !!

EPS negativo,

Deuda a tope,

Retornos:

Recompras.

Para mi el exceso de deuda es un Red Flag, y el 144% de dividend payout es una decisión del equipo gestor q no entiendo, pero bueno…

Pasito atrás después del rally que lleva este año.

The biotech giant now sees adjusted EPS of $19.10-$20.10, from $19-$20.20 prior. Consensus is $19.50.

The company is now projecting revenue for the year of $32.8B-$33.8B, from $32.5B to $33.8B before. Consensus is $33.06B.

In addition, Amgen said that share repurchases will not exceed $500M for 2024.

En la transcripción de la conferencia hay múltiples referencias a la pastilla de pérdida de peso por la que se ha disparado la cotización este año:

https://seekingalpha.com/article/4711283-amgen-inc-amgn-q2-2024-earnings-call-transcript

Murdo Gordon

Yes. Thanks, Jay. I think the data continue to emerge in the obesity and obesity-related conditions landscape, and show a clear benefit that reducing weight will indeed – with GLP-1-based mechanisms will indeed improve outcomes in many disease settings. So that continues to expand the market and grow it. I do agree with Jay that there will be patients who may seek oral options but I continue to believe that we have a very good, differentiated product here and that monthly dosing or even less frequently will continue to help patients persist on their weight loss medication and achieve, hopefully, some of those hard endpoint risk reductions that we’re seeing in clinical trial presentations.

I would say that we would report that we have a really good convenient dosing here with a single-use pen that we’re working on. And that weekly injectable products are probably more vulnerable to orals than a convenient monthly dosing.

Uno que ha decidido salirse de esta compañía, para mí todo indica decadencia

Me has hecho comprobar la evolución de su cotización en los últimos 20 años y veo un claro canal alcista ( con sus lógicos vaivenes ) desde 2.008, que todavía no parece que se vaya a interrumpir.